通貨ヘッジ戦略再考(後編) ヘッジは外債と外国株の両方に

Finasee / 2024年8月6日 6時0分

Finasee(フィナシー)

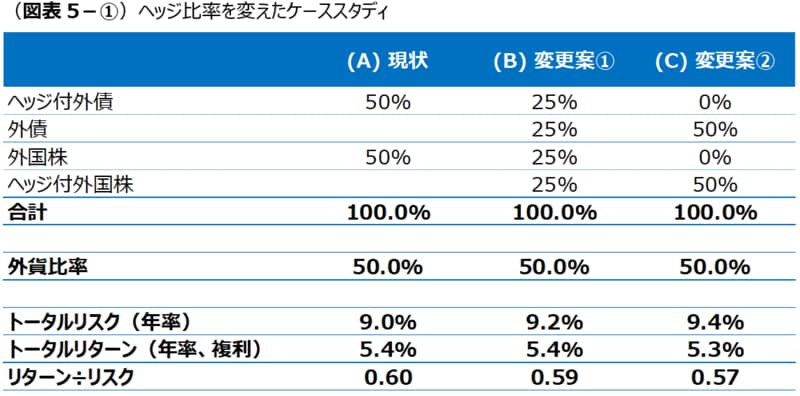

では、実際に、通貨ヘッジを外国株に掛けた場合にリスクやリターンがどうなるか、過去に遡って検討してみよう。ごくシンプルに、ヘッジ付外債50%と外国株50%からなるポートフォリオを「現状」と想定して、ヘッジ付外債のヘッジを半分外したケース、全部を外したケースの2通りを想定してみた。ただし、ここではポートフォリオ全体のヘッジ比率は50%に固定で不変とし、外債でヘッジを外した分、外国株にヘッジを掛けている。これを基に、過去に遡ってシミュレーションして実績ベースのリスクとリターンを算出し(図表5-①)、それをチャート化してみた(図表5-②)。

図表5-①に掲載したもののうち、(A)現状、(B)変更案①、(C)変更案②は、いずれも大きな違いは見られないが、細かく見ると、外債のヘッジ比率を下げるにつれ、リスクが高まっている(9.0%→9.4%)。したがって、(C)変更案②の採用には抵抗感がある。他方、図表5-②では大差は認められない。ただし、詳細を見ると、(A)現状が2003年から2014年まで他に見劣りしており、これをあえて維持するとの結論には至り難い。

こう考え、さらにポートフォリオとしてのバランスも考えると、(B)変更案①をベースとすることでよいのではないか。すなわち、ヘッジ付外債と外国株式からなるポートフォリオを想定した場合、通貨ヘッジは、外債と外国株で等分に掛け、ヘッジコストも等分に負担させることを結論と考えてよさそうだ。

ここで敢えて「余興」として米ドル相場の予想を加えると……以上で本稿のテーマに一応の結論を導くことができた。ただし、ここで終わるのは面白くない。

あまりにも予定調和的に過ぎるし、そもそも円相場の予想はできないとの立場で、通貨ヘッジ比率50%を墨守し続ける、というのも、筆者自身、いかがなものか、と思う。

そこで、「余興」として、無謀にも円相場の方向性を予測し、それを収益源泉とする通貨ヘッジ戦略を考えてみた。(なお、政治情勢に起因する相場変動は考慮していない。)

通貨の決定要因には、金利平価や購買力平価といった一種の均衡理論や、市場参加者の高キャリー選好が通貨高を生む、といった見解があるのはご承知の通り。今の円安は、高キャリー選好で説明されることが多いが、昨今では、日米の労働生産性の違い、日本の貿易収支の構造変化、グローバル化の揺り戻し=ブロック経済の復権、さらには新NISA導入による日本の個人投資家の海外投資熱に根拠を求める向きが増えてきた。これらに関する詳細な記述は避けるが、これらは、いずれも一朝一夕で変わるものとは思えず、むしろ構造的要因に近い。だとすれば、日米の金融当局がチョコチョコと金融政策を変更した程度で円安が払拭できると考えるのは楽観的に過ぎるとの見方もあながち的外れとは言えないだろう。

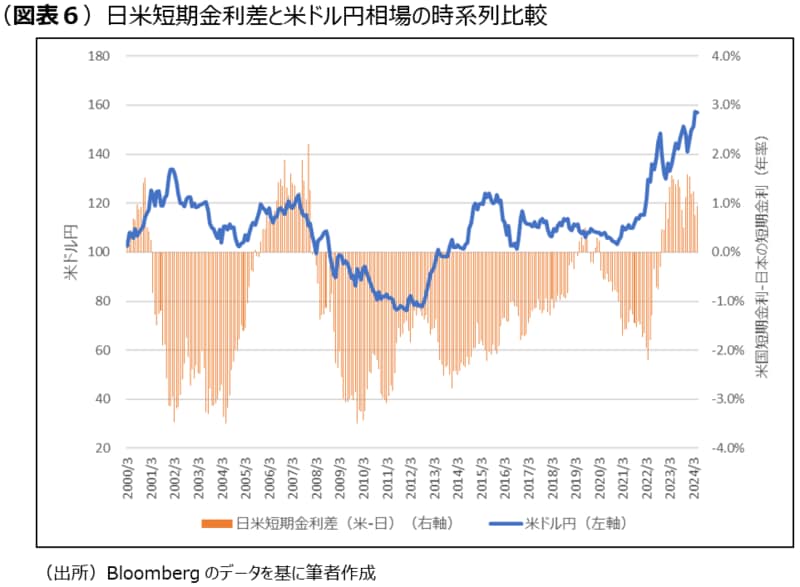

論より証拠とばかり、円ドル相場の決定要因とされることが多い日米の短期金利差と米ドル円相場を時系列で追い掛けてみた。

短期金利差の拡大と円安/ドル高が連動している時期も見受けられるが、両者がシンクロしているとは言い難い。それどころか、短期金利差が縮小しているにもかかわらず円安/ドル高が進んでいる時期もある(2001/03~2004/03)。今回もこれが当てはまるとは限らないが、このチャートを見ても足元の円安/ドル高には根強いモメンタムが感じられ、日米の金融政策の変更くらいで歯止めが利くのだろうか、と疑いたくなる。すなわち、当面、円安は継続する、という見方に与したくなる。

上記の考え方が正しいかどうかは後にならないとわからない。ただ、上記に一定の合理性があるとご賛同いただけるのであれば、(恐る恐るではあるが)ポートフォリオに反映させることもアリなのではなかろうか。

再び、ヘッジ付外債と外国株からなるポートフォリオに立ち戻ってみよう。

既に検討したように、通貨ヘッジを全て外債に負担させるよりは、運用が標準並み~好調時にあることを期待してヘッジコスト吸収余力の大きい外国株にも負担させることとし、ポートフォリオ全体の通貨ヘッジ比率50%を変えないとの前提で、前回は(B)変更案①にたどり着いた。今度は、円安の継続をシナリオとして、通貨ヘッジ比率を緩め、例えば、45%、40%にすることを考えてみよう。

ここで検討の必要があるのは、通貨ヘッジ比率を減らす、言い換えれば通貨でポジションを取るのを、外債、外国株いずれでやるか、という点だ。

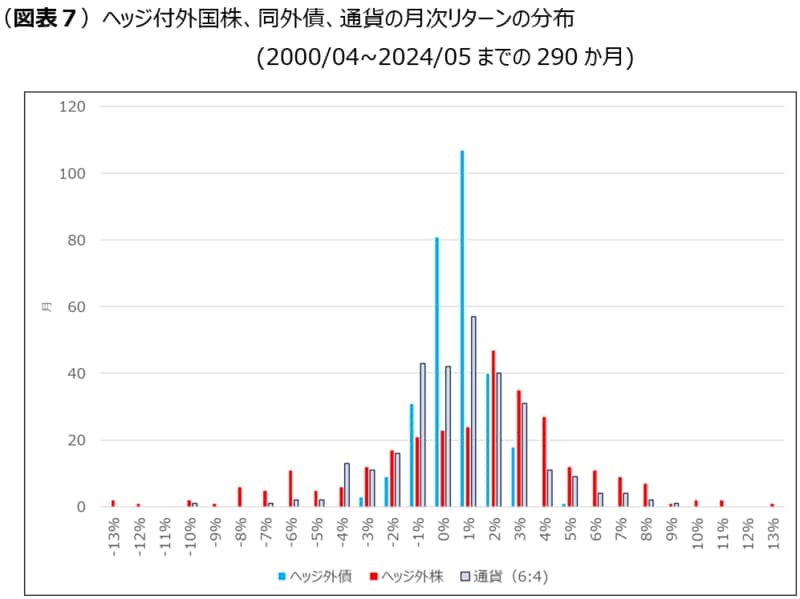

そこで、既に示した月次リターンの度数分布に、通貨のリターンを加えてチャート化してみた。

ここで、通貨をヘッジ付外国株、同外債とは無相関の独立した資産と(実態から乖離することを承知で)みなすと、通貨の月次リターンの変動幅は、ヘッジ付外債を上回り、ヘッジ付外国株を下回っている。すなわち、もし通貨でマイナスを計上した場合に、他の資産でそれを取り返すとすれば、外債では力不足で、外国株に頼らざるを得ない、と言えそうだ。すなわち通貨ポジションを増やすのであれば、ヘッジ付外国株を減らし、通常の外国株を増やすことが合理的と考えられる[1]。

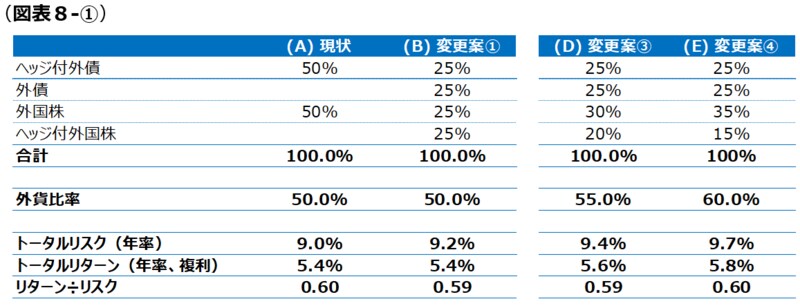

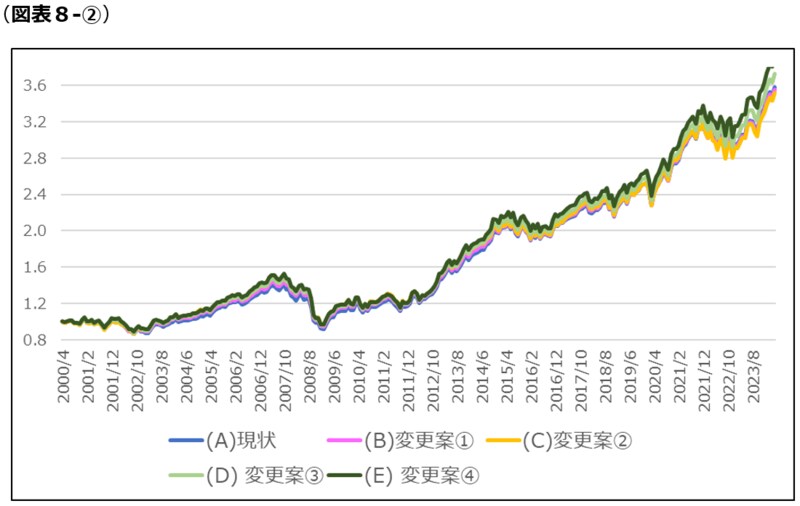

上記を基に、図表5-①、②を修正し、図表8-①、②を作成した。なお、図表5-①、②の解説で述べた文脈にのっとり、(C)変更案②はここでは除外してある。

当然ながら、外国株のヘッジを減らすにつれて、過去のパフォーマンスは改善するが、リスクもその分高まることが確認できた。では、どこまで外国株のヘッジを外すか。直感的には(D)変更案③で止めておくことが無難と考えるが、重要な意思決定を直感に頼る訳にもいかない。

これまでの検討に加えて、より短期の時間軸での分析やストレステスト、リスクシナリオ分析、さらには確率分布を用いたシミュレーションなど、時間とリソースの許す限り、詳細な検討を行い、許容可能なリスクを見定めていくことが望ましい。

結びに代えて以上、現状の円安/ドル高を踏まえた通貨ヘッジ戦略を再考してきた。

外債に通貨ヘッジを付けることに伴うコスト負担を減らすには、外国株もヘッジ対象に加えること、円安/ドル高の継続が構造的要因で短期的な解消が難しいと考えるのであれば、通貨ヘッジ比率を緩めることも一案であることを見てきた。

ただし、ここまでの検討で端折ってしまったのは、通貨ヘッジのロールオーバーのための資金の手当てである。円安が続く中、通貨ヘッジの満期が到来したとすれば、以前売った外貨(の先渡し契約)を高値で買い戻し、次に期限の来る先渡し契約で外貨を再度売らざるを得ない。当然のことながら、ここでは損失が発生し、これを埋めるための資金負担が生じる。これはヘッジ対象資産を外債一辺倒から外国株にまで広げたとしても解消するものではない。

抜本的な改善を目指すのであれば、ヘッジ付資産を減らすことに尽きる。ここで、ヘッジ付外債の代わりに活用すべき資産が日本国債となる。そもそもヘッジ付外債が日本国債の代用なのであるから、いわば「国内回帰」という訳だ。もちろん、日本国債にも金利上昇リスクが付きまとうので日銀がスタンスを明確にするまでは扱いには注意が必要だ[2]。

また、何も国内回帰を外債のみに限定する必要はない。ヘッジ付外国株に代えて、国内株を採用すればヘッジコストやロールオーバーの損失穴埋めの資金確保の軽減が可能となる。幸い、国内株は、昨年の低PBR改革の波及から、米国半導体銘柄に影響を受け、決して悪くない環境である。

できれば、その中から優良なアクティブ戦略を見出すことができれば、さらに効果的となることが期待できるが、これは本稿の主題から外れる。いずれ、この点にスポットを当てて論じる機会を探ることとして、通貨ヘッジ戦略再考に関する本稿はここまでとしておこう。

[1] 繰り返すが、単純化のために、敢えて実態から乖離する可能性のあることを重々承知で議論を行っている。市場が大きく下落する際には、通貨と現地通貨ベースの株式とが同一方向に動く傾向があることは広く知られている。すなわち市場下落局面で、通貨と株式に正の相関が見られるということだ。ただし、裏返せば、市場が大きく反発する局面では、外国株は、通貨の戻りに、原資産としての株式の戻りが加わることになる可能性があり、結局、通貨と原資産としての株式のマイナスを一気に取り返すことが期待される。

[2] 例えば少額ずつ慎重に積み増していく、とか、金利戦略のうちデュレーション戦略を積極的に取るアクティブ運用戦略を採用する、などが考えられる。

Bird eye

日系、米系の企業で長年、資産運用業務に従事。投資顧問、投信、PB、企業年金の業務企画から顧客アドバイスまで広く経験。CFA等を通じ海外事情のアップデートにも努める。これらを活かし、日本の資産運用を横断的に「鳥瞰」するのがライフワーク。

外部リンク

この記事に関連するニュース

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

57歳・資産1億1800万円男性「株安で含み益2500万円吹き飛んだが……」日本企業の底力を信じて買い増し400株

オールアバウト / 2024年11月10日 6時10分

-

トランプ再選がもたらす「残酷な結末」 ~米大統領選後の「金融市場」の展望【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 16時55分

-

円金利資産は超長期国債中心に投資、償還多く残高は減少=かんぽ生命・24年度下期運用計画

ロイター / 2024年10月28日 17時0分

-

日本国債は平準買いせず金利上昇を待ち投資、償還多く残高は減少=住友生命・24年度下期運用計画

ロイター / 2024年10月25日 15時13分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください