「結局、年金はもらえるの?」現役世代1.4人で1人の高齢者を支える2050年日本の未来図

Finasee / 2024年8月26日 17時0分

Finasee(フィナシー)

セゾン投信社長の園部鷹博氏は1975年生まれの49歳。いわゆる“団塊ジュニア”で、就職氷河期世代にもあたります。厳しい雇用状況のなか、希望する職に就けずに、不安定な仕事に従事せざるをえなかった人も少なからずいます。そして、こうした背景から老後に向けた資産形成が十分にできていない人も……。

園部氏は50代に差しかかる同世代に、これから資産形成を始めても遅くないと伝えるため、書籍『50歳・資金ゼロから始める老後を幸せにする資産運用』を執筆。今回は本書から特別に、50歳から資産を増やすための知っておきたい公的年金の仕組みや具体的な投資手法をお届けします。(全4回の1回目)

※本稿は、園部鷹博著『50歳・資金ゼロから始める老後を幸せにする資産運用』(ビジネス社)の一部を抜粋・再編集したものです。

周りを見渡せば高齢者ばかり2050年の未来図を描いてみましょう。あえて不都合な現実を直視してみます。現在、50歳の人が2050年の時には、76歳になっています。一般的に65歳以上の人を「高齢者」と呼び、75歳以上になると「後期高齢者」と言われるようになります。

対して65歳以上74歳までの高齢者を「前期高齢者」と言います。この2つは何が違うのかご存じですか。

医療保険制度が違うのです。

前期高齢者は健康保険組合、国民健康保険といった医療保険に加入しています。そして後期高齢者になると、後期高齢者医療制度という独立した医療保険に加入することになります。

この制度は、平成20年に導入されました。超高齢社会に突入して高齢者の医療費が増大するなか、国民皆保険制度を維持し、医療保険制度を持続可能なものにする必要があったからです。

このように医療保険制度を見直さざるを得ない状況になるほど、日本は高齢者人口が増えています。ちなみに、これを混同している人が非常に多いと思うのですが、今でも日本のことを「高齢化社会」と言う人がいます。これは間違いなので注意してください。

実は高齢化社会には、ちゃんとした定義が設けられています。具体的には、全人口に占める65歳以上人口の割合によって決まります。それによると、

高齢化社会 65歳以上人口が全人口の7%超14%以下

高齢社会 65歳以上人口が全人口の14%超21%以下

超高齢社会 65歳以上人口が全人口の21%超

となります。ちなみに日本は1970年から高齢化社会になり、1994年からは高齢社会、2007年からは超高齢社会へと移行していきました。

日本の将来推計人口(出典:日本の将来推計人口〈令和5年推計、国立社会保障・人口問題研究所〉)を見ると、これから高齢者の人口がどれだけ増えるのかがわかります。出生中位(死亡中位)の前提条件を付与した場合の将来推計人口によると、65歳以上人口の占める割合は、2020年時点で28.6%だったものが、2050年に37.1%まで上昇します。

かつ、このうち23.2%が75歳以上の後期高齢者で占められます。これを人口の実数で見ると、2020年時点では65歳以上が3602万7000人で、生産年齢人口と言われる15歳以上64歳が7508万8000人です。つまり2人で1人の高齢者を支えれば良かったのに、2050年になると様相ががらりと変わってきます。

現役世代1.4人で1人の高齢者を支える時代に65歳以上の人口が3887万8000人であるのに対し、生産年齢人口は5540万2000人です。高齢者が増える一方で、生産年齢人口が大幅に減少していることがわかります。結果として現役世代1.4人で1人の高齢者を支えなければならなくなるのです。

これが何を意味するのか。

15歳以上64歳までの現役世代にとっては、社会保障関係費負担が増大するということです。

社会保障には国民年金や厚生年金などの公的年金や医療、介護、生活保護、雇用、労災などさまざまなものが含まれます。このうち大きな部分を占めるのが公的年金と医療です。これらを賄うために、現役世代は年金や医療保険などの各種保険料を納めているのです。

日本の社会保障制度は、原則として現役世代が高齢者を支える仕組みになっています。そのため高齢者人口が増える一方で、現役世代の人口が減っていくと、当然のことながら現役世代の社会保障費負担は、どんどん重くなっていきます。

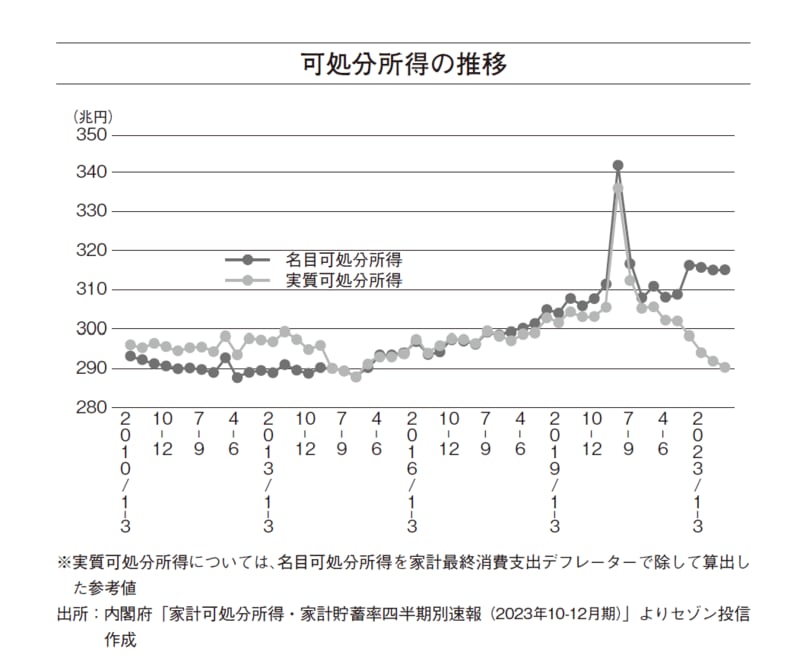

「可処分所得」という言葉をご存じでしょうか。お給料から税金、各種社会保険料など必ず国に納めなければならないお金を差し引いた残金のことです。自由に使えるお金という意味で、可処分所得と言います。

現役世代の社会保障費負担が重くなれば、可処分所得は増えにくくなります。実際、税・社会保険料負担率を見ると、1988年まで20.8%だったのに、2023年は28.5%まで上昇しています。つまり、その裏返しとして可処分所得が伸びないことを意味します。

可処分所得を名目値と、インフレを加味した実質値で見ると、日本人の生活が苦しい状況にあるのがわかります。名目値は金額ベースで把握されているため、物価が上昇すれば、可処分所得は増えていきます。

実際、2010年からの推移を見ると、名目の可処分所得は増えているのに、インフレを加味した実質ベースの可処分所得は大きく減少傾向をたどっています。ここ直近は、インフレの影響で実質可処分所得が減少していましたが、中長期的には、これに社会保障費負担増が加わり、可処分所得の伸びが大きく落ち込むことも想定されます。

つまり、給料を主な収入源としている現役世代にとって実際に使えるお金が増えず、個人消費が盛り上がらなくなる可能性があります。一方、現時点で50歳の人は2050年時点で75歳ですから、年金を受給する年齢に達しているものと思われます。

しかし、年金を受け取れる年齢に達しているからといって、今の50代の老後が安泰とは言えません。年金財政が破綻することはないにしても、年金制度を破綻させないために、年金支給額が減額される恐れがあるからです。

しばしば「年金は破綻しないから安心していい」などという意見もあります。もし支給額が大幅に減らされることになれば、確かに年金財政は破綻しないかもしれません。しかし年金を受け取って生活する高齢者の家計は、極めて苦しいものになるでしょう。だからこそ2050年の後期高齢者、今のうちから資産形成を行う必要があるのです

●第2回は【意外と多い50代で金融資産ゼロ⁉ まだ間に合う資産形成のラストスパートのかけかた】です(8月27日に配信予定)。

50歳・資金ゼロから始める老後を幸せにする資産運用

著書 園部鷹博

出版社 ビジネス社

定価 1,650円(税込)

園部 鷹博/セゾン投信 代表取締役社長

1975年生まれ。兵庫県出身。神戸大学卒業。P&G(プロクター・アンド・ギャンブル)などを経て、2007年さわかみ投信へ入社。2013年ドイツ銀行グループの資産運用会社であるドイチェ・アセット・マネジメント入社。2015年同社クライアントサービス部ヴァイスプレジデント。2016年同社大阪営業所長に就任。2018年セゾン投信入社。同社事業推進部長として販売会社経由での長期積立投資の拡大に従事。2019年同社取締役兼事業本部長。2020年 6 月同社代表取締役社長 COO に就任。

外部リンク

この記事に関連するニュース

-

「なにかの罰でしょうか」78歳・年金ゼロ円の女性…これから訪れる「無年金時代」の生き抜き方

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月14日 18時30分

-

成人年齢が18歳に引き下げられ3年目の成人の日…少子化の下げ止まりはいつ?

Woman.excite / 2025年1月9日 12時30分

-

保険選びの間違いが家計を圧迫!社会保険と民間保険のカバー範囲を整理して、賢く節約する方法

ファイナンシャルフィールド / 2024年12月29日 23時20分

-

団塊ジュニアの終焉…もうすぐ日本人を襲う「恐ろしい悲劇」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月23日 19時15分

-

お願い、お金は貯め込まないで!「シニアの資産活用」が少子高齢化の日本にもたらすスゴい影響力【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月18日 11時15分

ランキング

-

11時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

2「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

3裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

4悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

5《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください