株価の大暴落時こそ見直される公的年金の安心感…「ねんきん定期便」のチェックすべきポイントを解説

Finasee / 2024年8月28日 17時0分

Finasee(フィナシー)

セゾン投信社長の園部鷹博氏は1975年生まれの49歳。いわゆる“団塊ジュニア”で、就職氷河期世代にもあたります。厳しい雇用状況のなか、希望する職に就けずに、不安定な仕事に従事せざるをえなかった人も少なからずいます。そして、こうした背景から老後に向けた資産形成が十分にできていない人も……。

園部氏は50代に差しかかる同世代に、これから資産形成を始めても遅くないと伝えるため、書籍『50歳・資金ゼロから始める老後を幸せにする資産運用』を執筆。今回は本書から特別に、50歳から資産を増やすための知っておきたい公的年金の仕組みや具体的な投資手法をお届けします。(全4回の3回目)

●第2回:意外と多い50代で金融資産ゼロ⁉ まだ間に合う資産形成のラストスパートのかけかた

※本稿は、園部鷹博著『50歳・資金ゼロから始める老後を幸せにする資産運用』(ビジネス社)の一部を抜粋・再編集したものです。

老後の生活を支える公的年金超高齢社会と人口減少によって、その財政基盤が厳しくなってきているとはいえ、日本は他の国に比べると、公的支援制度がまだまだ充実しています。

日本の医療保険は国民皆保険制度なので、健康保険料を払っていれば、義務教育就学後から満69歳までは、かかった医療費の3割負担で済みます。そして前期高齢者に該当する満70歳から満74歳までは2割負担、満75歳以上の後期高齢者だと1割負担になります。ただし前期高齢者、後期高齢者とも現役並みの所得がある人は、3割負担になります。

このように、かかった医療費に対して最大3割の自己負担で済むのは、日本の公的医療保険制度がしっかりしているからです。ちなみに米国の公的医療制度は、65歳以上の高齢者と障碍者などを対象とする「メディケア」と、低所得者を対象とする「メディケイド」のみです。この2つの公的医療保険でカバーされない現役世代は、民間の医療保険でカバーする形になります。

日本で民間の保険会社が提供しているがん保険は、がんになった時に経済的な負担を手厚くカバーしてくれるメリットがあります。ただし個人的には、必要最低限の範囲でいいと考えます。公的医療保険が充実しているのに加え、高額療養費制度も併せれば、がんの入院治療にかかる医療費の大部分をカバーできるからです。したがって民間の保険に加入するに際しては、公的医療保険がどこまで保障の範囲なのかを把握したうえで、必要最低限のところを民間の保険でカバーするのが、もっとも賢い方法だと思います。

それと同じことは年金にも当てはまります。まず自分が加入している公的年金で、毎年の生活費がどこまでカバーされるのかを把握してください。そのうえで、もっと生活費がかかるという人は、公的年金では保障し切れない分を、資産形成によって補っていけばいいのです。

公的年金は、老後の生活の基盤を支えてくれます。たとえ株価が大暴落したとしても、あるいは大恐慌クラスの不景気が襲ってきたとしても、公的年金は淡々と支払われ続けます。これ以上に安定したキャッシュフローはありませんから、まずは公的年金がどういう仕組みなのかも含めて、全体像を把握するようにしましょう。

まずは「ねんきん定期便」に目を通してみよう一体全体、自分は65歳以降、どのくらいの公的年金を受給できるのか。皆さんはきちっと把握できていますか。たぶん大半の人が「知らない」と言うのではないでしょうか。

一方で、年金保険料を納めている人の元には毎年、お誕生日の月に「ねんきん定期便」という通知書がハガキで郵送されています。チェック項目はそんなにたくさんあるわけではないし、見方も簡単です。結構、ねんきん定期便を開封することもなく、そのまま捨ててしまう人も少なくないと聞きます。ねんきん定期便は、どういう受け取り方をすれば、どのくらいの年金額になるのか概算が記載されています。この数字を把握しておくことは、自分自身の老後の生活設計を考えるうえで重要になってきます。

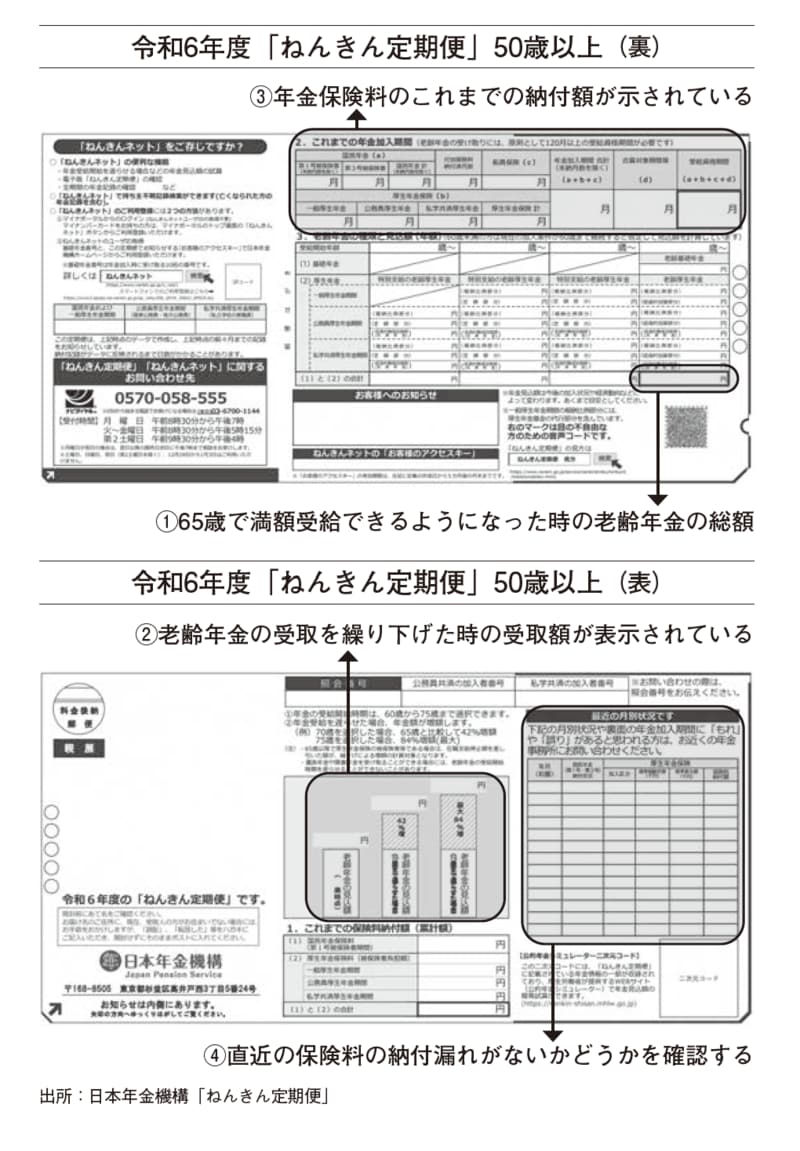

サンプルを用いて説明していきましょう。

50歳以上の人に郵送されてくるものをサンプルにしてみました。

まず①の部分です。ここには65歳で満額受給できる時点における老齢年金の見込額が記載されています。

65歳時点で192万7300円だとすると、これを12で割れば、1カ月分の公的年金支給額がわかります。この場合だと月額16万608円になります。

ところで老齢年金は65歳から受け取っても、もちろんいいのです。ただ、受給開始年齢を繰り下げることによって、見込額を増やすことができます。具体的に表の②を見てみましょう。70歳まで遅らせることによって42%増、75歳まで遅らせることによって最大84%増になるのです。前出の65歳時点における満額の受給額が192万7300円だとすると、受給開始年齢を70歳にすることで273万6766円、75歳にすることで最大354万6232円と見込額が増えるのです。

ただし、これは本来、年金を受給できる期間に受給せず、受給開始時期を繰り下げている分だけ毎月の支給額が増えているだけのことです。どちらが有利だとか、不利だとかという話ではありません。

たとえば受給開始年齢を70歳まで繰り下げたにもかかわらず、72歳で亡くなってしまったら、確かに受け取れる年金の額は42%増えたとしても、わずか2年間しか受け取れなかったことになります。

これはあくまでも結果論に過ぎません。しかし現にそういうこともあるので、受給開始年齢を70歳、あるいは75歳まで繰り下げるかどうかについては、慎重に考えたほうがいいでしょう。

ここさえ見ておけば、後はそれほど重要ではありません。もちろん、表の③に記載されている「これまでの保険料納付額」を見ることによって、これまで支払ってきた国民年金保険料や厚生年金保険料の納付額がわかることや、表の④で記載されている「最近の月別状況」の一覧を見ることで、年金加入期間中に納付の「もれ」や「誤り」があるかどうかを確認できること、「老齢年金の種類と見込額」を見ることによって、自分がどの老齢年金を受け取れるのか、その額はいくらになるのか、といった点がわかります。ただし大事なのは、いつの時点で受給できる年金の額はいくらになるのかということだけです。その点においては、①の部分さえ確認しておけば十分だと思われます。

ちなみに、ねんきん定期便は毎年誕生日月に届くハガキ形式のものと、封書形式のものがあります。封書形式のものは、加入者が35歳、45歳、59歳になった時に送られてきます。記載されている内容は、基本的にハガキ形式のものと同じで、加入履歴に関しては全期間のものが記載されています。

特に59歳になった時に送られてくる封書形式のねんきん定期便は、公的年金を満額受給するまでに残り6年です。全期間の加入履歴を確認して、誤りや疑問点などがないかどうかを確認してください。

●第4回は【S&P500、オール・カントリー、NSADAQ100…3種のインデックスファンドを持っても分散にはならない!? 理由は… 】です(8月29日に配信予定)。

50歳・資金ゼロから始める老後を幸せにする資産運用

著書 園部鷹博

出版社 ビジネス社

定価 1,650円(税込)

園部 鷹博/セゾン投信 代表取締役社長

1975年生まれ。兵庫県出身。神戸大学卒業。P&G(プロクター・アンド・ギャンブル)などを経て、2007年さわかみ投信へ入社。2013年ドイツ銀行グループの資産運用会社であるドイチェ・アセット・マネジメント入社。2015年同社クライアントサービス部ヴァイスプレジデント。2016年同社大阪営業所長に就任。2018年セゾン投信入社。同社事業推進部長として販売会社経由での長期積立投資の拡大に従事。2019年同社取締役兼事業本部長。2020年 6 月同社代表取締役社長 COO に就任。

外部リンク

この記事に関連するニュース

-

裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

なぜか日本人の98%がやっていない…熟練金融記者が教える「毎月23万円」の年金を「42万円」に倍増させる方法【2024下半期BEST5】

プレジデントオンライン / 2025年1月8日 7時15分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年12月31日 21時40分

-

50-60代夫婦に大きく影響! 遺族年金に関わる年金繰下げ問題が改正の方向へ

MONEYPLUS / 2024年12月25日 7時30分

-

「公的年金シミュレーター」で将来の年金額を試算して投資計画に役立てよう

トウシル / 2024年12月24日 7時30分

ランキング

-

1「大株主として激怒」中居正広さんトラブル報道で“物言う株主”がフジテレビ側に第三者委員会の調査求める

TBS NEWS DIG Powered by JNN / 2025年1月15日 18時2分

-

2「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

31時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

4《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

-

5裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください