日銀利上げはバブル崩壊のきっかけ? 日経平均やS&P500の暴落の原因とこれからの投資行動のポイントを解説

Finasee / 2024年8月8日 13時0分

Finasee(フィナシー)

前回の記事はこちら

最も重要なトピックは日本銀行の金融政策の変更です。しかし、これは単純に政策が変わり、今後の方向性が決まったというストーリーではありません。我々は様々なケースを考慮しなければならない局面に直面しています。

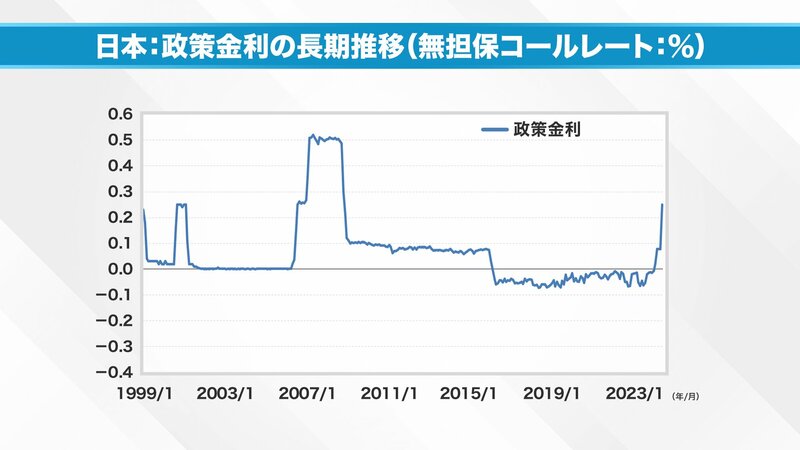

まず、長期的な視点で日本銀行の政策金利の推移を1999年から追跡しました。

直近の7月はまだ月中央値が発表されていませんが、最終的に0.25%まで上昇したと仮定しています。

この推移を見ると、1999年にゼロ金利政策が導入され、2000年8月に一旦解除されて0.25%まで引き上げられました。この時、植田氏は審議委員として、中原氏とともにこの決定に反対した2人のうちの1人でした。

しかし、その後ITバブルの崩壊があり、再び0%に戻りました。その後、新興国株式市場の好況期が始まり、いわゆるBRICs諸国の躍進がありました。この頃から日本銀行もようやく利上げを開始し、無担保コールレートは0.5%まで上昇しました。

しかし、2008年にリーマンショックが発生し、金利は再び0.1%まで引き下げられました。その後、2016年からは黒田日銀総裁の下でマイナス金利政策が導入されました。

マイナス金利政策は続き、2023年3月にようやく終了して0.1%まで引き上げられました。そして今回、0.25%まで引き上げられ、2000年代初頭の水準に戻ったということになります。

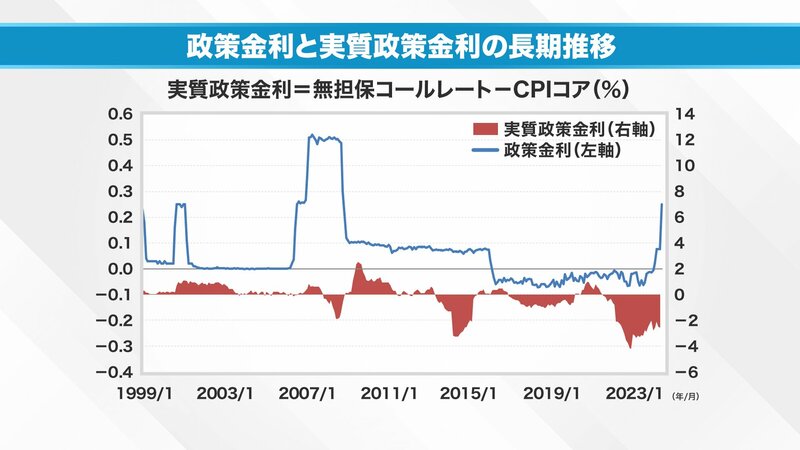

今回の政策変更発表と同時に、日本銀行はウェブサイトで2つの資料を公開しました。それらには、今後のGDPやCPIの見通しが含まれていました。その中で再三強調されていたのは、実質金利で見るとまだ日本の政策金利は低く、金融緩和は継続しているという点です。0.1%の上限が0.25%まで引き上げられても、実質で見れば特に景気に問題はないという説明がありました。

この「実質で見ると」という観点を具体的に説明しましょう。実質金利は無担保コールレートからコアCPIを引いたものです。例えば、2000年から2001年頃は、実質政策金利がプラスでした。2007年頃もわずかにプラスでした。その後、インフレ率が上昇したため、実質金利はマイナスになっていきました。

2022年からインフレ率が急上昇し、一時は実質金利がマイナス4%になりました。今回0.25%まで引き上げられても、実質ではおそらくマイナス2%から2.5%程度になるという説明がありました。

この説明は、景気への影響は限定的であるとしつつも、円安の要因を示唆するものでもあります。実質政策金利がマイナスの日本と、プラス3%程度の米国を比較すると、実質で5%もの金利差があることになります。これが円安の要因であり、国民の生活に大きな影響を与えたという裏のメッセージが強く感じられました。

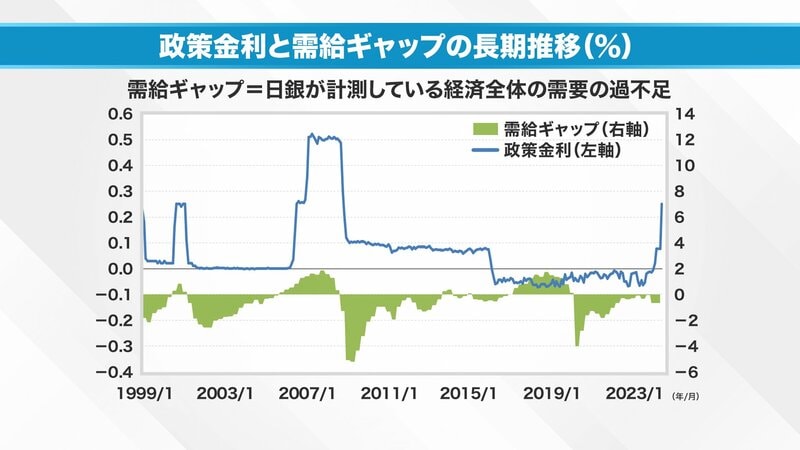

しかし、定期的に金融政策決定会合を注視している者からすると、ある重要な概念が今回言及されなかったことに気づきます。それは「需給ギャップ」です。

これまで植田総裁は、日本経済にはまだ需給ギャップがあるため、慎重に金融正常化を進める必要があると主張してきました。需給ギャップとは、経済全体の供給力に対して需要が不足している状態を指します。

日本銀行のウェブサイトで公開されている需給ギャップのデータを見ると、2000年から2001年の利上げ局面では、わずかにプラスでした。2007年から2008年の利上げ局面でも、需給ギャップは明確にプラスでした。しかし、今回の利上げ時点では、最新のデータ(2023年1-3月期)でもまだマイナスとなっています。

興味深いことに、今回の発表では需給ギャップについての言及がありませんでした。記者会見でも、この点について質問する者はいませんでした。

植田総裁の今回の決定は、現状ではなく将来を見据えた判断であると言えます。金融政策の専門用語で言えば、「フォワードルッキング」な判断です。多くのエコノミストが現時点での利上げに反対しているのに対し、日本銀行は将来の賃金上昇や消費増加、需給ギャップのプラス転換を予見して今回の利上げを決定したと説明しています。

しかし、このような曖昧な将来予測に基づく判断を誰が信用するでしょうか。この不確実性が円安や株安の一因となっています。特に株式市場は、日本銀行のフォワードルッキングな見通しを信用していない状況です。

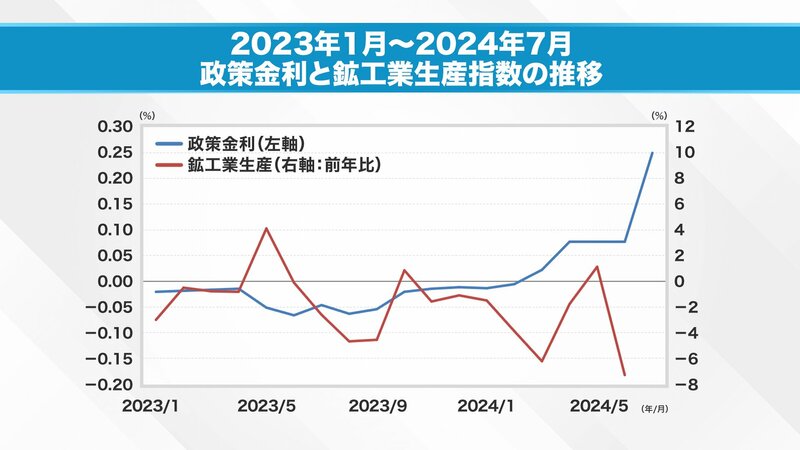

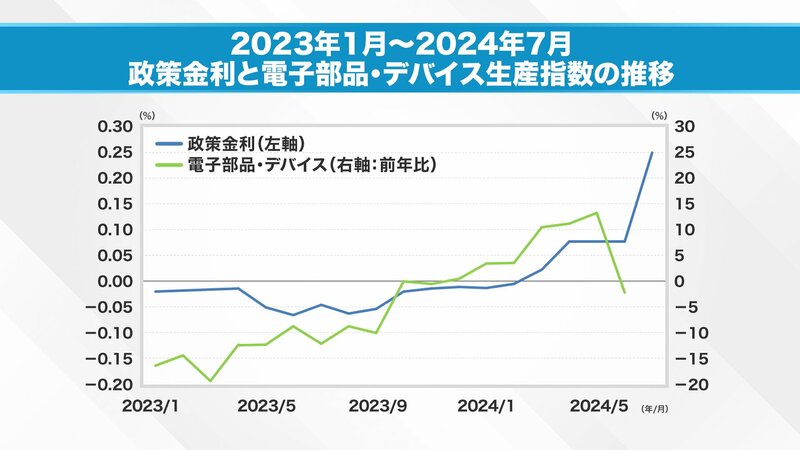

さらに、悪いことは重なるもので、7月31日に発表された6月の鉱工業生産指数が予想外に悪化しました。前年同月比で見ると、無担保コールレートが0.25%まで上昇する一方で、鉱工業生産指数は大幅に落ち込み、前月比でマイナス3.5%程度、前年比でマイナス7%まで低下しました。

エコノミストたちは、自動車の認証不正問題など、様々なミクロ的要因でこの落ち込みを説明しています。しかし、特に懸念されるのは電子部品・デバイスの極端な落ち込みです。この点については、まだ誰も十分な説明ができていません。

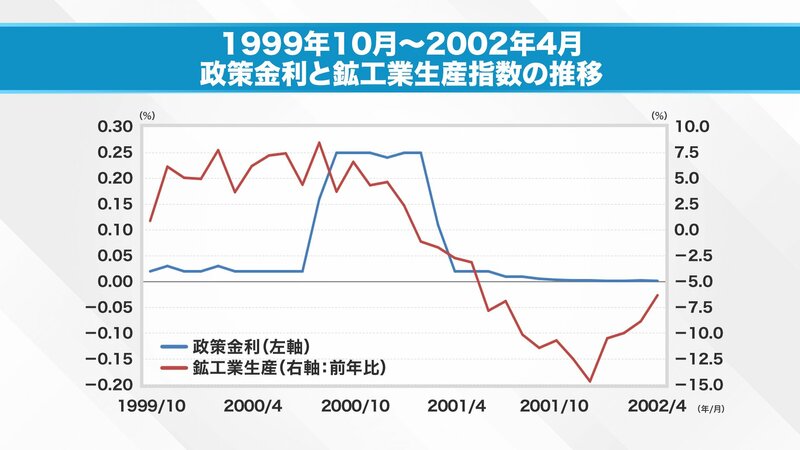

ここからは私見になりますが、この状況は23年前の出来事を想起させます。

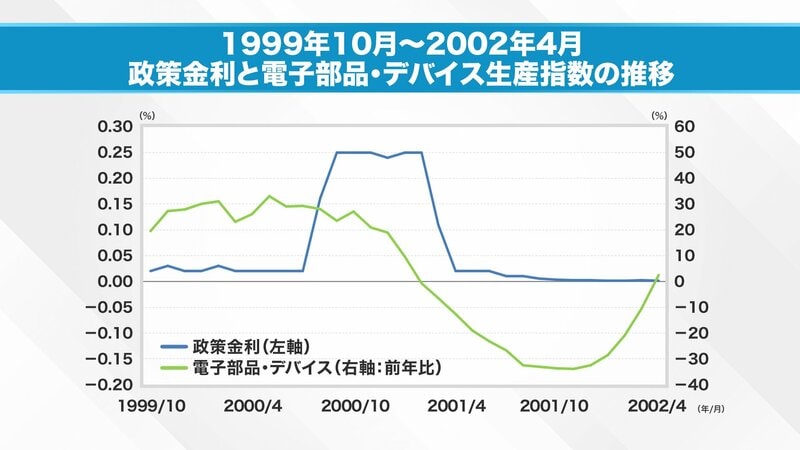

2000年8月に利上げが行われた後、鉱工業生産指数が徐々に低下し始め、最終的にはITバブルの崩壊につながりました。当時も電子部品・デバイスの生産が徐々に落ち込んでいきました。

ベテランのファンドマネージャーたちも、おそらく同じことを考えているでしょう。20年以上前にこの市場を経験した人々は、当時の失敗を鮮明に覚えています。私自身も当時ファンドマネージャーとして大きな失敗をしました。

当時、私たちはこの利上げが正当化されると考え、わずか半年でギブアップするとは想像もしていませんでした。世界経済がそれほど脆弱だとは思わなかったのです。

現在の状況は、単に日本銀行が利上げを決定したから株価が下落しているわけではありません。利上げ決定後に起きている現象が、当時を彷彿とさせるような何らかのバブル崩壊の兆候を示しているのではないかという点に焦点が移っています。これが最大の問題だと考えられます。

このような状況下では、今後の株式市場の動向にも不安が生じてきます。結論としては、この状況を見極めるには3か月程度かかるでしょう。

ITバブルは設備投資バブルでした。インターネットの未来に対する国民的な共同幻想が膨らみ、ITへの設備投資が急増しました。その後、現実化はしましたが、一時的に膨らみすぎた電子部品・デバイス、特に光ファイバーの需要が急激に落ち込みました。

現在の状況が、かつてのITバブルに相当するとすれば、それは生成AIではなく、電気自動車バブルである可能性が高いと私は考えています。電気自動車産業は第一段階を終え、完全な戦略変更を迫られている状況です。

ただし、これは推測に過ぎません。電子部品・デバイスの落ち込みが具体的にどの部分で電気自動車向けなのかを示すデータは見つかっていません。しかし、リチウムイオン電池の生産が極端に落ち込んでいるのは事実です。

この状況を見極めるには3か月程度かかるとすると、秋頃になります。ちょうどその頃には大統領選挙も控えています。まだまだ目が離せない展開が続きそうです。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと8月3日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

マーケット・アナライズ編集部

「マーケット・アナライズ Connect」全国無料放送のBS12 トゥエルビで隔週土曜あさ6時~放送中金融ストラテジストの岡崎良介と、証券アナリストの鈴木一之が、毎週、株式市場や金融トピックスに精通したゲストを迎えて、投資未経験者から上級者まで、投資情報を必要としたあらゆる人たちを対象にマーケット情報をお送りします。

外部リンク

この記事に関連するニュース

-

トランプシフトに動くグローバルマネー。したたかなヨーロッパ、為替に振り回される日本、そしてアメリカは?

Finasee / 2024年11月21日 13時0分

-

インタビュー:日銀の利上げ、段階的に1%までは「許容範囲」=立憲・階議員

ロイター / 2024年11月14日 16時20分

-

米大統領選挙後の長期金利の動向を読み解く。4パターンのシナリオとは?

Finasee / 2024年11月5日 13時0分

-

与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)

トウシル / 2024年10月30日 8時0分

-

【10月開催】日銀の金融政策決定会合直前! 0.25%への利上げによる家計への影響は? 7月の会合内容を振り返り

ファイナンシャルフィールド / 2024年10月29日 9時40分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください