波乱相場の今こそ見直したい…相場急変時に大きなダメージを受けないよう“含み益”に対してすべき「行動」

Finasee / 2024年8月8日 11時15分

Finasee(フィナシー)

6月の本連載※で、「NISAで保有する投資信託は売却しても構わない」と解説したところ、大きな反響をいただいた。

※6月掲載『新NISA開始から半年…ところで「旧NISA口座」はどうしている? タイムリミット前に行動を起こしたほうがいい理由とその条件』

足元こそ株式・為替市場ともに調整が入っているが、それでもなお、近年の「円安+株高」コンボによって投資家が受けた恩恵は大きいはずだ。

投資元本を大幅に上回る含み益をこのまま放置して良いか迷っている人も多い中、今回は、「今やっておいたほうが良いこと」として「リバランス」について解説したい。

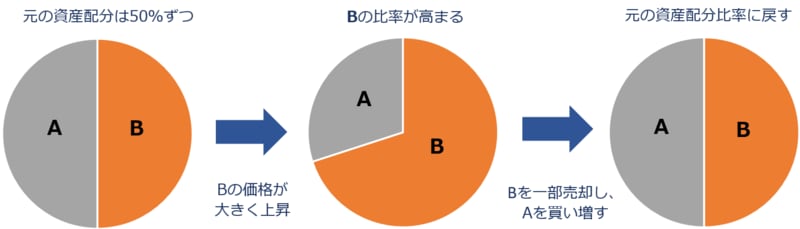

含み益がふくらんだときは、リバランスのタイミングリバランスとは、相場変動によって変化した資産の配分比率を当初の状態に戻す作業のこと。特定の資産(ファンド)が値上がりして配分比率が高くなると、必然的にその資産のポートフォリオにおける影響力が大きくなる。そこで、上昇した資産を売り、比率の低下した資産を買い増すことで資産配分を元の比率に修正し、同時にポートフォリオ全体のリスクも当初の水準に戻す。リバランスという一連の行為に、利益確定の売却が含まれているという点に特徴がある。

筆者作成

筆者作成

過去数年間の市場環境に照らし合わせて例えるなら、米国株は真っ先に売却対象となる。これまで大きな含み益をもたらしてくれた米国株を追加購入したくなる気持ちは理解できるが、長期資産形成に資するポートフォリオを作りたいなら、グッと我慢して米国株、あるいは、米国株ファンドの追加購入は見送ろう。

投資信託は、「含み益相当分だけ」や「半分だけ」など、金額ベースで部分的に売却することができる。例えば、元本100万円 の投資信託が140万円に値上がりした場合、含み益に該当する40万円分だけを売却することができるため、個別株と比べてリバランスがしやすいというメリットがある。

ただし、積み立てのように同一銘柄を同じ口座で複数回に分けて購入していた場合、原則として取得(購入)日が古いものから順番に売却される(これを先入先出法と言う)。直近に購入したものを先に売却したり、特定の年月に購入したものを指定して売却したりということはできないため、この点は注意してほしい。

ポートフォリオを作るなら追加購入は「米国株以外」ででは、売却後の投資先はどのように選べばよいのか。

リバランスをする際に重要になるのが、「相対的に割安感がある」、または、「(価格が)戻り切っていない」資産や地域へ目を向けることだ。言い換えると、「人気が出過ぎていない」資産である。例えば、同じ株式でも、新興国株式は米国株と比べるとまだ割安感があるため、米国株の含み益相当分を売却し、その分だけ新興国株式を購入すれば、ポートフォリオの原型を作ることができる。昨今人気が高まっているインド株などでも良いだろう。

また、上昇している資産と相関の低い資産に着目しても良い。例えば、金(ゴールド)は一般的に株式(とりわけ米国株式)と逆の値動きをする傾向にある。相場全体が「リスクオン」の状態となり、株式市場が好況に沸くと、金の値動きは比較的穏やかになる。金という資産はあくまでも分散投資の1パーツとして保有することが望ましいので、値動きが少し落ち着いたタイミングで取り入れることをおすすめしたい。

ポートフォリオを作る上でより重要なのは、追加的なリターンを狙うことではなく、相場急変時に大きなダメージを受けないための「リスク管理」である。

「ポートフォリオの作り方」もまた質問が多い分野だが、最初から無理に複数の資産や投資信託を組み合わせようとしなくても、こうしてリバランスを行い、保有資産全体のリスクを少しずつ調整していけば、無理なくポートフォリオを作ることができる。

コツは「覚えやすいタイミング」と「3年ごと」では、相場が大きく動いた時に適宜リバランスを行うべきかというと、必ずしもそういうわけではない。第一に、プロの投資家の世界では、相場転換のシグナルの検知など厳密なルールを決めた上でリバランスを実施するが、個人の資産形成でこれを実践するのは極めて困難である。さらに、リバランスというのは、あまり小刻みに行っても効果を得にくい。

ひとまず、現在含み益が出ている投資信託を売却し、いったんリバランスを終えたら、以降は、毎年決まった日にリバランスを検討しても良いだろう。年初や年度初めのほか、誕生日など、覚えやすい記念日でもよい。例えば、誕生日に保有する投資信託を確認し、20%程度の利益が出ているファンドがあったら、その利益相当分を解約(売却)して比率の低下したファンドを買い増す、といったイメージだ。

とはいえ、リバランスは毎年必ず行わなければいけないというものでもない。特に長期目線で資産形成を行っている場合は、ファンドの確認は年1回、実際にリバランスを行うのは3年に1回程度でも十分である。実際にリバランスを行うかどうかは別として、ひとまず覚えやすい日を「確認日」として設定しておくとよいだろう。

篠田 尚子/楽天証券資産づくり研究所 副所長 兼 ファンドアナリスト

慶應義塾大学卒業後、国内銀行を経て2006年ロイター・ジャパン入社。傘下の投資信託評価機関リッパーにて、投信業界の分析レポート執筆、評価分析などの業務に従事。2013年、楽天証券経済研究所入所。日本には数少ないファンドアナリストとして、評価分析業務の他、資産形成セミナーの講師も務めるなど投資教育にも積極的に取り組む。近著に『【2024年新制度対応版】NISA&iDeCo完全ガイド』『FP&投資信託のプロが教える新NISA完全ガイド』(ともにSBクリエイティブ)。

外部リンク

この記事に関連するニュース

-

53歳・資産2000万円女性「暴落前に売却するより、持ち続ける方が結局は得する」10年先を見る長期投資の心得

オールアバウト / 2024年11月16日 6時10分

-

AI投資「ROBOPRO」、米国大統領選直後に臨時リバランスを実施

PR TIMES / 2024年11月12日 17時15分

-

57歳・資産1億1800万円男性「株安で含み益2500万円吹き飛んだが……」日本企業の底力を信じて買い増し400株

オールアバウト / 2024年11月10日 6時10分

-

ついに60万円台突入!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年11月6日 8時0分

-

日経平均株価の大暴落…ロボアドの運用実績はどうだった? 「ROBOPRO」で見る、メリットとデメリット

MONEYPLUS / 2024年10月30日 11時30分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください