今だからこそ個人投資家が取り入れたいGPIF「日本の年金運用」プラスのメソッドとは

Finasee / 2024年8月19日 11時0分

Finasee(フィナシー)

GPIF(年金積立金管理運用独立行政法人)が運用する年金積立金の2023年度運用状況が公表されました。GPIFとは、日本の年金積立金を運用している機関です。国の年金を運用しているわけですから、私たちの資産運用に有益な情報がきっとあるはず。せっかくですのでチェックして参考にしてみましょう。

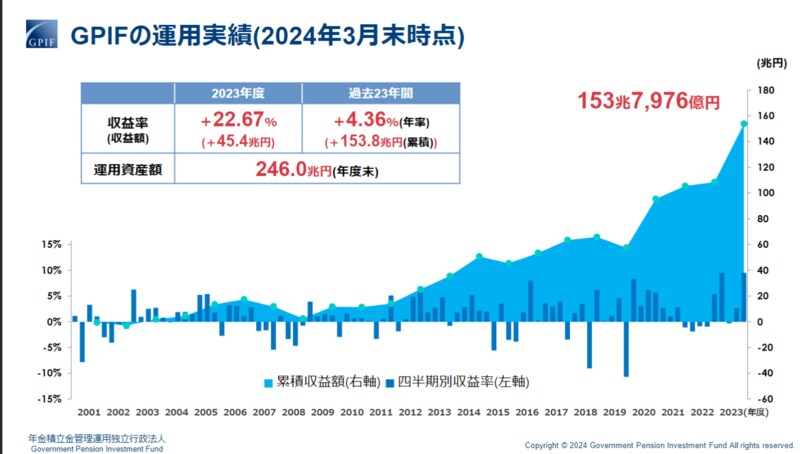

日本の年金積立金の運用は23年間で153兆円ものプラスGPIFの運用状況は四半期(3カ月)ごとに報告されているのですが、最近はニュースで取り上げられることも少ないため、みなさんはなかなか目にされていないかもしれません。個人的には、運用状況がプラスの時もしっかりと報道して欲しいと思います。そして、もっと公的年金に興味を持っていただきたいです。

さて、2023年度の年金積立金の運用は、45兆円のプラスと順調な1年でした。さらに市場運用が開始された2001年度以降の23年間では、なんと153兆円のプラスとなっています。年率のリターンに換算すると+4.36%。控えめの数字に感じられるかもしれませんが、20年以上の投資期間にもなりますと、2.5倍ものリターンにつながっています。まさに長期投資の良いモデルではないでしょうか。

出所:年金積立金管理運用独立行政法人

出所:年金積立金管理運用独立行政法人

改めて確認、年金の運用は4資産分散

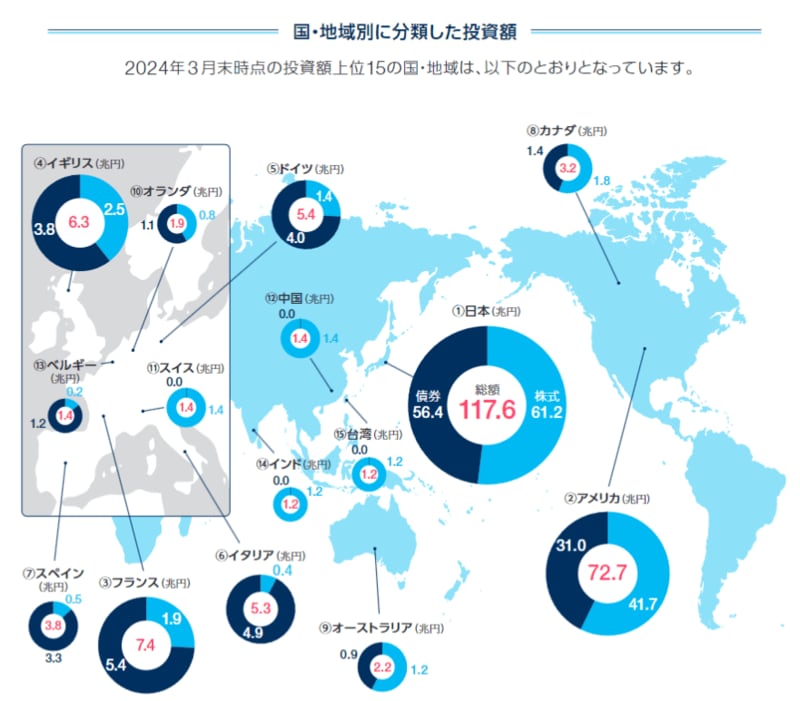

年金積立金は、日本と外国の株式と債券の資産に各々約25%ずつ投資されていることを知っている方も多いかもしれませんが、ここを少し掘り下げてみたいと思います。

実は外国への投資といっても、株式と債券では考え方が異なります。何が違うかといいますと、新興国への投資になります。新興国に分類される中国やインド、台湾などへの投資の有無に関してです。下図のように、株式(水色)には新興国への投資をしているのですが、債券(藍色)資産には投資はせず、“0”が並んでいます。

出所:年金積立金管理運用独立行政法人

出所:年金積立金管理運用独立行政法人

投資対象とする指数が違うからなのですが、外国株式は、新興国を含むMSCI All Country World Index(全世界株式インデックス)(除く日本、円ベース、配当込み)を採用しています。一方で外国債券は先進国のみを対象としているFTSE世界国債インデックス(除く日本、円ベース)を採用しています。

新興国の債券は一般的に利回りが高く魅力的ではありますが、投資しない理由はいくつか考えられます。新興国の国債は先進国のそれよりも相対的に信用リスクが高いとされていたり、投資資金が大きいため流動性に心配があったり、などのことからでしょうか。

出所:年金積立金管理運用独立行政法人

出所:年金積立金管理運用独立行政法人

資産配分については見直しが行われており、2020年以降はこの4資産に25%ずつ投資する配分になっています。もちろんしっかりとリバランスもしています。

出所:年金積立金管理運用独立行政法人

出所:年金積立金管理運用独立行政法人

ご覧のとおり、国内株式を約8兆円、外国株式を約7兆円、合計15兆円ほど売却。すごいスケールでリバランスをしています。

オルタナティブ投資ってどうなの?資産配分の見直しだけではなく、新しい投資への対策も行われています。その代表的な例がオルタナティブ資産への投資でしょう。

オルタナティブ投資についてはGPIFの報告書に詳しい説明があります。

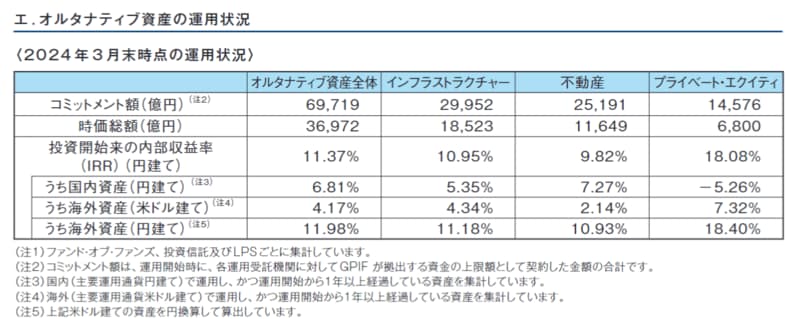

オルタナティブ資産とは、伝統的な投資対象資産である上場株式、債券に対する「代替的(オルタナティブ)」な投資対象資産の総称です。オルタナティブ資産には多種多様な資産が含まれますが、GPIFではインフラストラクチャー、プライベート・エクイティ、不動産をオルタナティブ資産の運用の対象としています。

出所:年金積立金管理運用独立行政法人「オルタナティブ資産の運用とは」

投資できる上限を資産全体の5%までと定めており、2024年3月現在では3.6兆円(年金積立金の約1.5%)ほど運用しています。

個人投資家としても、株式・債券といった伝統的な資産以外への投資に興味を持つ方も多いと思います。チェックしてみましょう、と言いたいところですが、内容を見ても判断が難しいため、リターンを見てみます。

まず内部収益率(IRR)を見ると10%以上の数字が並んでいるため、非常に優れたリターンのように見えますが、為替の影響を除いて個別(円建て、米ドル建て)で見てみると、オルタナティブ投資も円安の影響を大きく受けたようです。

出所:年金積立金管理運用独立行政法人「 2023年度 業務概況書」

出所:年金積立金管理運用独立行政法人「 2023年度 業務概況書」

魅力的な投資対象のようにも思えますが、管理運用委託手数料率を見ると0.06%と、GPIFならではの規模を生かした超低コストで運用されています。個人投資家はここまで低コストでの運用はできないため、1%以上は高い費用が掛かってくるかと思われます。コストによって、さらにリターンは押し下げられるので、なかなかハードルの高い投資と思ってもよいようです。

ここまで年金の報告書から投資のヒントになりそうな内容をピックアップしてみましたが、他にもまだまだ有益な情報がたくさんあるのでGPIFのサイトをチェックしてみてはいかがでしょうか。GPIF(年金積立金管理運用独立行政法人)

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

「ほったらかし投資」でおなじみのブロガー水瀬ケンイチさんに聞く、新NISA2年目の投資戦略。初心者が学ぶべき“とある組織”の投資法とは?

Finasee / 2025年1月6日 18時0分

-

オルタナティブ投資の市場拡大の恩恵を個人投資家の皆さまにSBI証券と東京海上アセットがオルタナ市場に着目した新たな投資信託を提供開始

PR TIMES / 2025年1月6日 16時45分

-

1位は「あおぞら・新グローバル分散ファンド(限定追加型)2024-10」! 金を組み入れたファンドも人気化(24年11月のバランスファンド)

Finasee / 2024年12月27日 17時0分

-

投資で大きく負けないために知っておきたい、ファンド運用における「為替リスク」の考え方【資産運用のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月25日 8時15分

-

シニアの資産運用…収益性は「銀行1年定期預金金利+3%」を目指すべき理由【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月17日 11時15分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

-

4【株価はどう動く?】「トランプバブル相場」の米国、株価の上値が重い日本

財界オンライン / 2025年1月15日 7時0分

-

5新日本海フェリー「新造船」を2025年就航へ “日本最速”の現行船を置き換え

乗りものニュース / 2025年1月15日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください