【毎月5000円で新NISA】日本の年金“平均利回り”で積み立てたら、将来いくらになる?

Finasee / 2024年8月26日 12時0分

Finasee(フィナシー)

みなさん、こんにちは! 正直FPヒッシー先生こと、菱田雅生(ひしだまさお)です。私は山一証券出身の元証券マンで、金融商品や保険商品を一切売らない「正直FP」として、講演や執筆を中心にお金の知識(金融リテラシー)を広める活動をしています。そんな毎日の活動も気付けば26年、講演回数4600回超、コラム執筆3000本超となりました。

今回から始まる新連載では、「新NISAって結局、いくらくらいになるの?」と疑問のあるみなさんのために積立シミュレーションを行い、結果について正直FPによる正直なコメントをお伝えします。これからの資産形成の参考にしていただければ幸いです。

では、記念すべき第1回目を始めていきましょう!

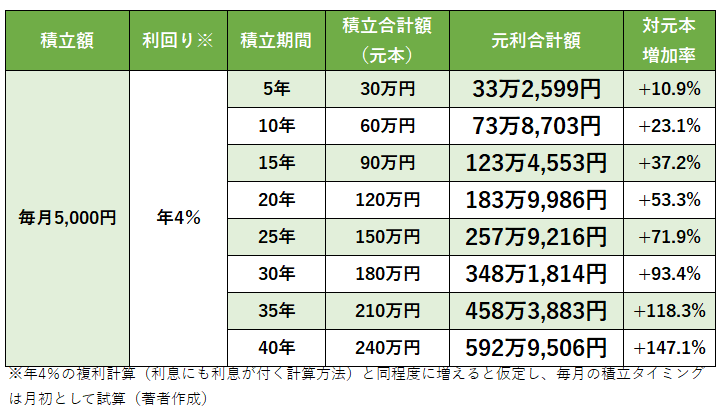

新NISA「毎月5000円」で将来いくら?▼毎月5000円の積立投資シミュレーション

・利回り:4%

・積立期間:5年~40年(5年ごと)

今回の積立額「毎月5000円」でのシミュレーションの結果は以下のとおりでした。

今回の「年4%」という利回りですが、日本の公的年金の積立金を運用している年金積立金管理運用独立行政法人(GPIF)の2001年度から2023年度までの収益率の平均である「年4.36%※」より少し低めということで設定しています。

こうした事例ではよく、3%、5%、7%などの数字が使われますが、今回は日本の年金を運用する専門機関の平均利回りをもとにシミュレーションしています。ただもちろん、この数字も“万能”ではなく、投資に“絶対”はないことは後半でお伝えします。

ちなみにGPIFの運用は、国内債券、国内株式、外国債券、外国株式という代表的な4資産に4分の1ずつ均等に投資することを基本としています。

※年金積立金管理運用独立行政法人「2023年度の運用状況」

積立期間25年で増加額が100万円以上に

今回のシミュレーション結果を見ると、積立期間5年だと対元本の増加率は+10.9%、積立期間10年で+23.1%でした。積立額(元本)に対して、1~2割ほど増えたことがわかります。

一見すると、「リスクを取って投資したのに1~2割しか増えていない」とも思えますが、利回りが預貯金レベルの年0.1%だったとすると、5年で+763円(+0.3%)、10年で+3,035円(+1.0%)しか増えません。1~2割の増加でも、預貯金レベルからすると20倍以上の収益と言えますので、それなりに優秀でしょう。

さらに、積立期間15年だと+37.2%、20年だと+53.3%、25年だと+71.9%になります。「25年で元本150万円が約258万円になる」ということは、約108万円の増加です。「毎月5000円の積み立てで100万円以上お金が増える」と、かなり増えた感じがするのではないでしょうか。

そして、積立期間30年だと+93.4%、35年だと+118.3%、40年だと+147.1%になります。「積立期間が30年を超えてくると(正確には、31年5カ月以上)、お金は2倍以上に増える」ことがわかります。

「30年」というと、すごく長く感じるかもしれませんが、現在20代、30代の人なら十分に可能な期間でしょう。とにかく少額でもいいので始めておくべきです。同じ30年間の積立投資でも、利回り年4%で約2倍ですが、年5%なら約2.3倍、年6%なら約2.8倍に増えます。

4資産均等ではなく、少しでも国内株式や外国株式の割合を高めれば、平均利回り年5%や年6%を超えられる可能性も出てくるでしょう。まだ20代30代でリスクの取れる人は、長期間の積立投資ができるからこそ、狙ってみるのもひとつの方法だと思います。

最悪のケースも想定しておくことそれにしても、50代半ばの私からすると、現在の若者たちがうらやましくて仕方ありません。私の若いころは、NISAなんて当然ありませんでしたし、積立投資できる商品やサービスも、現在と比べると非常に少なかったので…。

とはいえ、投資に“絶対”はありません。今回のシミュレーションも年4%の複利運用と同じ運用成果になる前提で計算しましたが、当然ながら、実際のリターンがどうなるかはわかりません。シミュレーションよりもうまくいく場合もあるでしょうし、うまくいかない場合もあるでしょう。

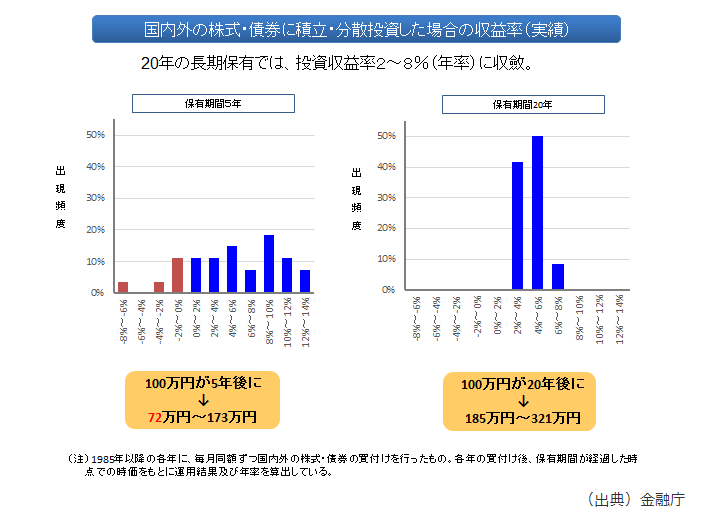

特に、積立期間が短くなるほど、元本を割り込む可能性も出てくることを念頭に置いておきましょう。下のグラフは、4資産(国内株式、外国株式、国内債券、外国株式)均等の積立投資で、積立期間が5年の場合と20年の場合を、1985年以降のデータで計算し、比較したものです。

出所:金融庁

出所:金融庁

やはり、積立期間が5年だと、「うまくいった5年間」と「うまくいかなかった5年間」の違いが大きいことがわかります。積立合計額(元本)が100万円だった場合の5年後の金額は、72万円(-28%)から173万円(+73%)までの幅がありました。つまり、5年間の積立投資だと、3割近く減ったり7割以上増えたりするケースがあるということです。

一方、積立期間が20年になると、積立合計額(元本)が100万円だった場合、20年後の金額は、185万円(+85%)から321万円(+221%)までの幅となりました。

注目すべき点は、うまくいかなかった20年間でも85%お金が増えているということでしょう。つまり、1985年以降のデータでは、4資産均等の積立投資を20年以上続けた場合、一度もお金が減ったことはないということです。

したがって、積立投資をするうえで忘れてはならないのは、短期間での結果を求めすぎないこと。積立投資を始めて数年の間は、マーケット状況によっては元本を割り込んだ状態が続く可能性もあります。少なくとも10年、20年と続けていくつもりで、途中経過を気にしないことが重要でしょう。「とにかく続ける。」これが大切です。

では次回は、毎月1万円のシミュレーションです。お楽しみに!

菱田 雅生/ファイナンシャル・プランナー(CFP®)

1級FP技能士、1級DCプランナー、オンラインサロン「超基本お金の学校」主宰。1969年東京都生まれ。早稲田大学法学部卒業、山一證券入社。98年同社自主廃業のため退社、独立系FP会社ストックアンドフロー入社。2005年独立、菱田FP事務所開業。08年ライフアセットコンサルティング設立。20年YouTube 正直FPヒッシー先生の『お金の増やし方』チャンネル開設。近著に『日経マネーと正直FPが考え抜いた新NISA投資術』。講演回数4500回超、コラム執筆3000本超、TV・ラジオ出演多数。

外部リンク

この記事に関連するニュース

-

53歳、今から年金を増やせますか? ひと月5万円ほど余裕資金があるので、これを使って定年までにうまく年金を増やしたいです

ファイナンシャルフィールド / 2024年12月30日 23時0分

-

61歳の新NISA「S&P500に月1万5000円を積み立て。成長投資枠で購入も」この1年の運用成績は?

オールアバウト / 2024年12月29日 6時10分

-

老後資金のため、新NISAを「月3万円」で積み立て中。あと20年は続けるつもりですが、いつやめるべきですか?「45歳会社員」のケースでシミュレーション

ファイナンシャルフィールド / 2024年12月29日 5時10分

-

将来のために、20代のいまのうちから「毎月5万円」を貯蓄に回そうと思います。タンス預金ではなく「NISA」にするといくら得しますか?

ファイナンシャルフィールド / 2024年12月22日 5時30分

-

積立額は毎月2万円「NISAなら難しくなさそうだし」29歳女性がS&P500やオルカンで約3年運用した結果は?

オールアバウト / 2024年12月18日 6時10分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

-

4【株価はどう動く?】「トランプバブル相場」の米国、株価の上値が重い日本

財界オンライン / 2025年1月15日 7時0分

-

5新日本海フェリー「新造船」を2025年就航へ “日本最速”の現行船を置き換え

乗りものニュース / 2025年1月15日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください