老後のために“今”を諦めたくない若者たち。資産形成を促すために「本当に必要なメッセージ」とは何か?

Finasee / 2024年8月26日 11時0分

Finasee(フィナシー)

2024年からNISA(少額投資非課税制度)が抜本的拡充や恒久化され、新NISAとして定着しつつあります。実際、若年層の金融リテラシー向上を掲げる弊団体へ興味を持つ若者も増えており、確かな手応えを感じています。一般にメディア等でも「将来不安を抱き、老後の資産形成などを目的に投資を始める若年層が増えている」という報道はよく目にしますし、弊団体にもそのような趣旨で取材依頼がくることは珍しくありません。

一方で若年層の投資事情を観察している若者の一人として、将来が不安だから投資するという半ば固定化された考え方には違和感を覚えます。また、若年層の立場で政府の新NISAを含む資産所得倍増プランを取り纏(まと)める議論に参画した一人として、新NISAという言葉だけが独り歩きしてしまっているように感じます。

今回は、若年層の投資事情を踏まえながら、政府のすすめる資産所得倍増プランを紐解き、若年層が投資とどう向き合うか考えます。

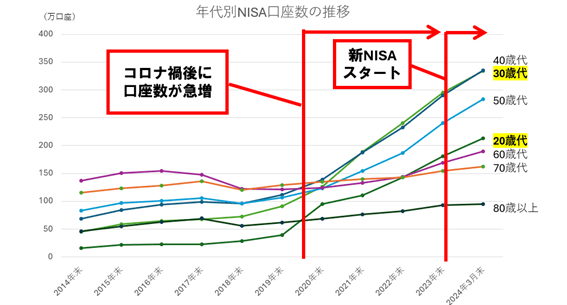

若者の投資の光<年代別NISA口座数の推移>

※2023年末まで一般NISA・つみたてNISA口座数/2024年より新NISA口座数

※2023年末まで一般NISA・つみたてNISA口座数/2024年より新NISA口座数

日本証券業協会「証券会社におけるNISA口座の開設・利用状況」の2024年6月公表データ(外部サイト)をもとに筆者作成

若者の投資の現状について、若者視点で見ていきます。まず、光の側面としては当然、関心が確実に高まっていることが挙げられます。私の周りを見ても感じるところですが、年代別のNISA口座数の推移でも裏付けされています。ターニングポイントとなっているのがコロナ禍後です。上に示したグラフからも、口座数増加の伸びが明らかに加速していることが読み取れます。また、2024年は3カ月のみのデータであることを考慮すると新NISAの効果が顕著に認められます。

従来から(真偽はさておき)世間をにぎわせた老後2000万円問題を筆頭とする将来不安、勉強といった需要はありましたが、コロナ禍後にメディアでの報道、おうち時間、将来不安増大が引き金となり、さらには足元のインフレの波がこのトレンドに拍車をかけたものとみています。今後も若者とも親和性の高いインターネット、NISA等の優遇制度が呼び水となり、このトレンドは継続すると思われます。

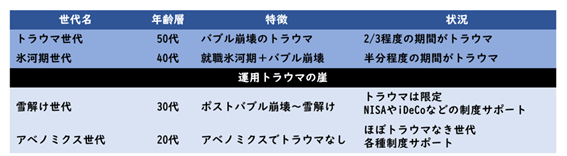

<世代別投資スタンスと日経平均株価>

出所:(画像上)岡三証券「資産運⽤トラウママップ」(外部サイト)より筆者作成、(画像下)日経平均プロフィル(外部サイト)より筆者作成

出所:(画像上)岡三証券「資産運⽤トラウママップ」(外部サイト)より筆者作成、(画像下)日経平均プロフィル(外部サイト)より筆者作成

そもそも若者のリスクマネーが投資に向かっている最大の要因はトラウマがないことに尽きると考えています。世代別の投資スタンスを語るときによく引用される表を参考にすると、私はアベノミクス世代、ちょうど私の親世代がトラウマ世代になります。便宜的に日経平均株価の推移に当てはめると、トラウマという表現の意味がよく分かります。

いまだに私の両親も「投資は危ない」とどこか懐疑的に思っているようでありますし、弊団体にも(成人年齢が引き下がったものの)「自分は興味あるけど、親の反対で口座開設はできない」なんていう声も珍しくありません。

一方で、今の若年層はいわゆる投資アレルギーなるものはないですし、むしろ良いイメージを持っている人が多い印象です。これは金融市場の安定度、インデックスのパフォーマンスにも裏付けされているものです。残念ながら有名人をかたった新NISA詐欺のような、これに付け込んだ、詐欺やトラブルが後を絶たないことも事実ではあります。

若者の投資の影一方の影についてです。前出のように一般に老後不安で投資する若年層が増加しているといわれますし、コロナ禍後の将来不安の増大が若者を投資に向かわせる要因となっていることは間違いありません。確かに不安の大小はあるにせよ、不安がない方が少数派ですし、実際、各種調査においても日本の若者はお金や将来のことを特に心配していることが分かっています。

しかしながら、賃金などの外部要因は多分にあるものの、若年層のNISA等の各種優遇制度の利用状況は一部にとどまります。NISAであれば口座開設率2割程度(※20・30代人口は約2660万人)、さらにそのうち稼働率は7割というデータもあり、これほど将来不安があるにもかかわらず、優遇制度の活用が浸透していないという見方も可能であると考えています。

これは賃金等の外部要因以外にも、老後と投資・資産形成を結びつけることの副作用が関係していると思います。当然、将来に備えることは自分自身のためですが、社会全体で「老後(将来)のために、ちゃんと資産形成しましょうね」という風潮がスタンダードになってくると、どうしても説教じみていると感じます。若年層からすると「老後のために今を諦めなさい」とも聞こえてしまうのです。

若年層にとって老後は目標として遠すぎるが故に「今じゃなくてもいいや」と先送りにする、将来が不安だからこそ今を楽しむことを優先するといった考え方があるのは自然です。将来不安を可視化する重要性は否定しませんが、投資は本来ネガティブな感情に基づくものではなく、ポジティブな感情に基づくものではないでしょうか。

若年層へ優遇制度の活用を浸透させていくためには、投資を将来への期待や希望と結びつけることが重要だと思います。そのためにも「老後に向けた資産形成」「資産形成のみを目的とする投資」からの脱却や投資を通じて得られる新しい付加価値などの動機付けが必要でしょう。

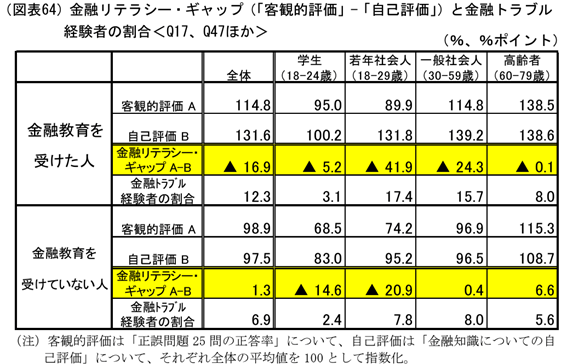

<金融リテラシー・ギャップと金融トラブル経験者の割合>

出所:金融広報中央委員会「金融リテラシー調査 2022年」(図表64)(外部サイト)

出所:金融広報中央委員会「金融リテラシー調査 2022年」(図表64)(外部サイト)

また、若年層は金融リテラシーに自信過剰な傾向にあることも気になるところです。意外にも周りの学生に聞くと、「金融教育は受けた」「家庭でお金の話をする」から大丈夫という声も少なくありません。

そもそも各々の金融リテラシーの定義も難しいですが、「金融リテラシー調査2022年」(金融広報中央委員会)を見ても、客観的評価―自己評価である金融リテラシー・ギャップが最大で約40%と若年層で特に大きく、金融リテラシーに過度に自信がある人が多いことが分かっています。

教育不足は当然として、センシティブなお金のことだからこそ、身近な人や周りの環境の影響は特に大きいものです。例えば、前出のように現在の若年層の親世代がトラウマ世代だとすれば、家庭での金融教育の影響もあるのではないでしょうか。

さらに意外にも金融教育を受けた人のほうが金融トラブル経験の割合も高く、教育の在り方も問われています。教育は万能ではありませんし、金融教育=投資教育ではありませんから、不必要に煽ることや断片的な教育はむしろ誤った判断を冗長しかねません。

政府の「資産所得倍増プラン」とはこのような現状のなか、政府は2022年11月に新しい資本主義実現会議(議長・岸田首相)で、NISAの拡充を柱とする資産所得倍増プランを正式に決めました。足元では新NISAの開始、さらには金融経済教育推進機構の本格稼働など「貯蓄から投資」の流れを促すべく、順次プランに沿って施策が行われています。

残念ながら、プランの2027年末にNISA口座数を3400万に、投資額を56兆円にそれぞれ倍増させる目標やNISA制度の抜本的拡充や恒久化ばかりにフィーチャーされています。しかし、投資をどれだけできるかはもとより、さまざまな理由でできない人もいるはずです。

私も資産所得倍増プランを取り纏(まと)めた政府会議(資産所得倍増分科会)に若年層の立場の委員として議論に参画しました。議論では投資意欲や金融に対する印象・捉え方は人により異なり、グラデーションが存在することを強調し、税制優遇制度ありきではないアプローチなど、制度を活用できない人を含めて取り残しがないような広範な施策の必要性を訴えました。

議論のうえで提示されたプランは7本柱で構成されており、さまざまなアプローチが盛り込まれたのは意義が大きいことだと考えています。

<資産所得倍増プラン 7本柱の取組>

1.家計金融資産を貯蓄から投資にシフトさせるNISAの抜本的拡充や恒久化

2.加入可能年齢の引上げなどiDeCo制度の改革

3.消費者に対して中立的で信頼できるアドバイスの提供を促すための仕組みの創設

4.雇用者に対する資産形成の強化

5.安定的な資産形成の重要性を浸透させていくための金融経済教育の充実

6.世界に開かれた国際金融センターの実現

7.顧客本位の業務運営の確保

出所:内閣官房「資産所得倍増プラン」(外部サイト)

NISA以外にも年金の側面も持つiDeCoなどの制度改革の他、金融経済教育やアドバイザー制度、顧客本位(投資する人に寄り添った)業務運営など投資に必要なリソースを補う施策が用意されています。また、職域での資産形成の強化など投資する機会が増えることも予想されます。

「政府の考えることは裏があるから活用しない」などという声も聞かれますが、結果として公的なセーフティーネットや年金制度に依存することを意味するのであれば矛盾があります。

本プラン作成によってますます将来に備える自助努力が問われるとともに、「政府が提供したさまざまなオプション(選択肢)を『活用しない』と決めたのは自分、自己責任」という構図は一層強まったようにも思えます。

プランが本格稼働し、投資への流れが一層強化されるなか、若者はどのようにプランを活用し、そもそも投資とどう向き合うか、考えたいと思います。

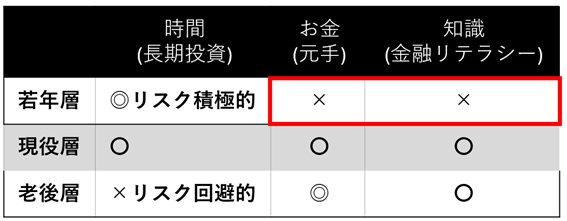

若者は投資とどう向き合うか<投資に必要なリソースの世代別比較>

筆者作成

筆者作成

若者の投資を考えるときに大切な視座は、若年層には長期投資のための時間というアドバンテージがあることです。一方で元手となるお金や金融リテラシーなどの知識がない、ここをいかに補っていくかが投資・資産形成を推し進めていくうえで極めて重要です。

その点、旧来のNISA制度は長期投資を促しておきながら時限措置であったものが、新NISAでは制度(口座開設期間)の恒久化と非課税保有期間が無期限となったことで時間を味方につけやすくなりました。また、例えば家を購入するなどで商品を売却した場合にも翌年以降非課税投資枠が復活、再利用が可能になり、ライフイベントが盛りだくさんの若者にとっても使いやすくアップデートされました。その他にも前出のように投資に必要なリソースを補う施策や投資する機会が増えることも予想されるなど、プランは若者にとっても恩恵のあるものでしょう。

しかしながら、プランでは投資を促す、一歩を踏み出す施策は用意されているものの、「投資はしたほうが良い」という暗黙の前提のもとに構成され、投資そのものの意義・目的・効果の明確化は不十分だと感じます。

とりわけ、投資の影でみた投資を将来への期待や希望と結びつける必要性を念頭におけば、プランを着実に実現させるには「将来不安による資産形成」を超えた、若者に「今の日本に投資が必要だ」と訴えられる力強いメッセージが欠かせません。持続可能な長期投資を担保できるだけのメッセージこそが、社会全体の「成長と分配の好循環」と若者の「金融資産所得の増加」の両視点からみても、資産所得倍増プランが成功する鍵を握っています。

「なぜ“今”若者が投資するのか」「“今”投資をすることで何を得られるのか」という投資の意義・目的・効果を社会が若者に与えられないのであれば、若者自身で考える必要がありそうです。

早くから投資をすることで将来に備えられる、将来の安心感を手に入れられるというのも当然あります。一方でこれだけで「投資しよう!」と思えるのは少数派ではないでしょうか。

稼いだ大切なお金を消費・貯蓄・投資・浪費などに振り分けていくことを考えたときに、たださえ少ないお給料を若者が投資に回すのはかなりのストレスになり得ます。投資という選択肢を選ぶ(選んでもらう)ためには自身が投資を通じて実現したい目的はなんなのか、投資を通じて得られるものはなんなのかを一歩立ち止まって考えたいところです。「お金!」と即答されそうですが、突き詰めたらお金ではなく、その先にあるお金の使い方に目的があるはずです。

さらに、お金だけならば、損をするという結果はあまりにも受け入れ難い悲しいものとなります。お金以外の投資を通じて得られる新しい付加価値、例えば、世界の見方が広がるなど勉強の要素なども見いだせれば、損益に左右されない揺るがない動機付けとなるでしょう。

満を喫して新NISAが始まり、投資を始めてみたという若者も多いはずです。蓋をあけてみれば、「あそこの高値で売っておけば」というタラレバ、「ここのところの急落で売った」「思ったより増えないからやめた」などの声も耳にします。若者の味方である時間を活用できずにやめてしまうことはもったいないことです。NISAという横文字はカッコいいですが、NISAというシステムにお金を入れれば、自動的に利益を生んでくれる訳ではありません。

そもそもNISAは通常得た利益にかかる約20%を非課税にする制度ですから、利益がでなければ意味がありません。NISAだから投資をするというのは、バーゲンで安いから買い物するという感覚に似ているのではないかと思います。買い物でも大切なのはそのものが必要かどうかであるのならば、投資で必要なのはなぜ投資をするのかという本質的なことを突き詰めることでしょう。

近年、金融業界の取り組みもあってますます投資へのハードルは下がり、手軽に投資ができるようになっています。手軽に始めることは手軽にやめてしまうことの裏返しになりかねません。

そのためにも「NISAでとりあえず」「みんなが投資しているから」という世論・トレンドに惑わされず、一歩立ち止まって考えてみませんか。自身の大切にしている価値観を投資の意義・目的・効果に落とし込み、価格ではなく価値に重きをおければ、持続可能な長期投資ができるのだと思います。自分の納得できる投資を模索することが、おなじみの「投資は自己責任で」の意味することだと考えています。

議論にも参加した私の考える新NISA最大のアップデートは制度の恒久化です。人生100年時代ならば、投資を焦って始めるほど人生は短くないはずです。焦らずマイペースでゆるりと、そんな肩肘張らない楽しい投資が長期投資を実現し、時間を味方につけることで利益も享受できたというのが理想ではないでしょうか。

「貯蓄から投資へ」を初めて掲げたのは小泉政権です。それからはや20年余りを経てようやく若者のリスクマネーが動き出しました。この流れを止めないためには、社会も若者も、投資の意義・目的・効果を考えることから始めなければなりません。それがNISAありきでない持続可能な長期投資に不可欠であると感じています。資産所得倍増プラン策定に微力ながら関わった者としても、本プランが一人でも多くの人のファイナンシャルウェルビーイングに寄与することを切に願います。

執筆/学生投資連合USIC 八田潤一郎

学生投資連合USIC

全国33大学1100人以上で構成される日本最大の金融系学生団体。2008年の創設以来、「日本を学生から金融大国に」というビジョンのもと、学生の金融リテラシー向上に取り組んでいる。主な活動内容は、国内外の金融関係企業と合同で開催する勉強会・セミナーの運営、学生向け金融・投資のフリーペーパー「SPOCK」(累計発行部数24万部)の発行、全国の上場企業・大学生を巻き込んで行う「IRプレゼンコンテスト」の主催。近年は、メディアでの発信に注力するほか、制度面への働きかけを通じて、若年層の投資のしやすい環境づくりにも取り組んでいる。2024年現在、全国 33大学のサークル・約1100 名が加盟し、北は北海道、南は九州までのネットワークを有する、日本最大規模の金融系学生団体となっている。Xアカウントは@usic_spock。

外部リンク

この記事に関連するニュース

-

“年収の壁”認知度9割? ファミリー層注目のお金の話題を探る。 気になる「お金の使い道ランキング」も紹介

Finasee / 2025年1月14日 18時0分

-

新NISAよりもはるかに効率的…FPが「こんなに有利なものは他にない」と断言する金融商品の名前【2024下半期BEST5】

プレジデントオンライン / 2025年1月2日 7時15分

-

【福利厚生】就職活動をひかえる現役学生が、いま就職先の企業に望む制度は何か

Finasee / 2024年12月26日 19時0分

-

女装家で元外資系金融のエリートが指南する“最高の財テク”「お金のニオイに敏感になるべし」

週刊女性PRIME / 2024年12月19日 20時0分

-

2024年「最も気になったお金ニュース」ランキング 「新NISA」「円安」を押さえた堂々の1位は?

Finasee / 2024年12月17日 12時0分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

-

4理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

5なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください