「正しい」資産運用を地域に提供し、顧客から選ばれる銀行に case of 広島銀行

Finasee / 2024年9月25日 8時0分

Finasee(フィナシー)

広島銀行の預り資産業務が、大きな転機を迎えている。高い販売力でも知られてきた同行だが、2023年度には業績評価制度を変更し、いわゆるノルマを廃止。今年度からは営業体制も抜本的に見直し、預り資産業務の専担者をエリアの幹事店と呼ばれる大型店舗に集約させた。さらに今年1月にはネット証券や保険会社と連携して金融商品仲介業務、保険代理店業務を行うひろぎんライフパートナーズを設立し、7月から営業を開始したことも大きなトピックと言っていいだろう。

広島銀行 営業企画部 個人企画室 担当課長 新井 謙一氏

広島銀行 営業企画部 個人企画室 担当課長 新井 謙一氏

商品数を大幅に絞り込み 目線と提案の流れを統一する

そうした改革の鍵を握る存在の1人が、営業企画部 個人企画室の新井謙一氏。「現職に就いてから今年度で3年目となりますが、この間には重要情報シートが導入されたり、取扱商品を半数近くにまで絞り込んだり、さらには新NISAもスタートするなど目まぐるしい変化を遂げてきた時期でもありました」と振り返る。「私自身、かつては販売現場にいましたが、当時から投信販売の在り方を変えなければならないという問題意識を持っていました。その時々の旬のテーマを扱った商品を販売し、相場の上下に一喜一憂するような手法には、限界を感じていたのです」

新井氏が預り資産業務の担当になったタイミングは、ちょうど「顧客本位の業務運営」が問われていた時期とも重なり、まず手掛けたことの1つが前述の商品ラインアップの絞り込みだった。「2023年度のスタート時から、インデックスファンドとバランス型ファンドを中心とする7商品を『ベーシックファンド』と名付け、最初に提案すべきコア商品に位置づけたのです」と新井氏は説明する。

テーマ型ファンドなどは銀行窓口では積極的に扱わず、どうしても購入したいという顧客はグループのひろぎん証券を紹介するか、ネットチャネルに誘導する。現状では、窓口での販売の6割ほどをベーシックファンドが占めるまでに定着したという。

「旬のテーマを捉えたはやりの商品よりも、まずは投資対象が分かりやすく、長期分散投資に資する商品で資産運用を始めてもらい、バランス型ファンド、あるいはインデックスの組み合わせでポートフォリオを組むことの大切さを知ってもらう。販売現場全体が同じ目線を持ち、提案の流れも統一するようにしたわけです。特に最近は外国株式ファンドさえ買っておけばいいという風潮もありますが、銀行のお客さまは資産を“大きく増やしたい”ニーズより、”守りたい“ニーズの方が圧倒的に多いと思っています。長い目で見れば調整局面も訪れるでしょうから、いずれポートフォリオを組むことのメリットをご理解いただけるはず。今が踏ん張り時だと考えています」(新井氏)。

背景にはひろぎん証券とのすみ分けもあり、裾野を広げるのが銀行本体の役割で、相場に応じた積極的な取引をしたい顧客は証券という形で整理した。加えて、保険はもちろん、近年は相続にも力を入れるなど商品が多様化し、販売現場の負荷が高まっていた点も背景の1つ。いわゆる優績者のスキルは属人的なものである場合が多く、担当者によって話す内容が異なる弊害もあったが、商品を絞り込んで提案のスタイルを標準化することで、その解決を図った面もあったという。

業績評価と体制の変更で支店間の連携もスムーズに

一方で、インデックスの比率が上がり、しかも新NISAのスタートでその流れが加速していることから、収益が低下傾向にあるのは否めない。その点について新井氏は、「確かに厳しくはあるものの、ストック収益を上げていくしかない」と言い切る。「いずれにしても、フロントの手数料が限りなくゼロに近づいていくのは避けられないでしょうから、そこは経営判断もあり、覚悟を決めて継続していきます」

前述の通り、広島銀行では同じく2023年度から業績評価制度も変更した。従来は本部から支店に収益目標を示達していたが、数値目標と行動計画を各支店が自主的に作成する形になり、支店の順位付けも廃止。当初は「支店長などマネジメント層からは、『どうやって現場を引っ張っていけばいいのか分からない』といった声も聞こえてきました」と新井氏。「本部からメッセージを発信する際、私自身も悩んだものの、結局は『どうすればお客さまのためになるか』が全てですから、繰り返しそれを言い続けてきたのです」

結果的には支店間の悪い意味でのライバル意識が解消されるなどのメリットも多く、相場の追い風も受けて極端な販売の落ち込みも見られなかった。さらにこの4月からは営業体制も見直したことで、支店を超えた連携が深まっているという。具体的には、幹事店にCA(コンサルティングアドバイザー)と呼ばれる専担者が集約され、そのトップとしてCA統括部長という新たな役職も置かれた。CAの所属はあくまで幹事店だが、面談の予約が入れば各支店に出向くため、顧客から見れば従来とそれほど変わらない。エリアの中で顧客をセグメントごとに管理する仕組みも取り入れ、富裕層であっても比較的キャリアの浅いCAが担当せざるを得ないといったケースもなくなり、富裕層専門の担当者による高度なコンサルティングが実現しやすくなった。

「CAが1人、2人といった支店も少なくありませんでしたが、10人から15人くらいの体制となり、CA統括部長も預り資産業務のキャリアが長いベテランぞろい。その指導のもとにお互いが切磋琢磨するという意識が高まり、人材育成にもつながっています。まだ広島市内限定の試みですが、成功事例の共有や支店を跨いだ勉強会、セミナーの実施といった成果も出てきていますので、今後はエリアをさらに広げていきたいと考えています」(新井氏)。

併せて、対面で管理する顧客とコールセンターやインターネットバンキング、アプリなどの非対面チャネルで対応する顧客とに分別した体制に変更した。「コロナ禍の影響もあって非対面へのハードルが下がり、お客さまにも思っていた以上にすんなり受け入れていただけた印象があります」と新井氏は話す。新NISAで顧客の裾野が広がった半面、銀行であれ、証券会社であれ効率化が不可避となっているが、今回の体制変更は、その面でも効果を発揮していると言っていいだろう。

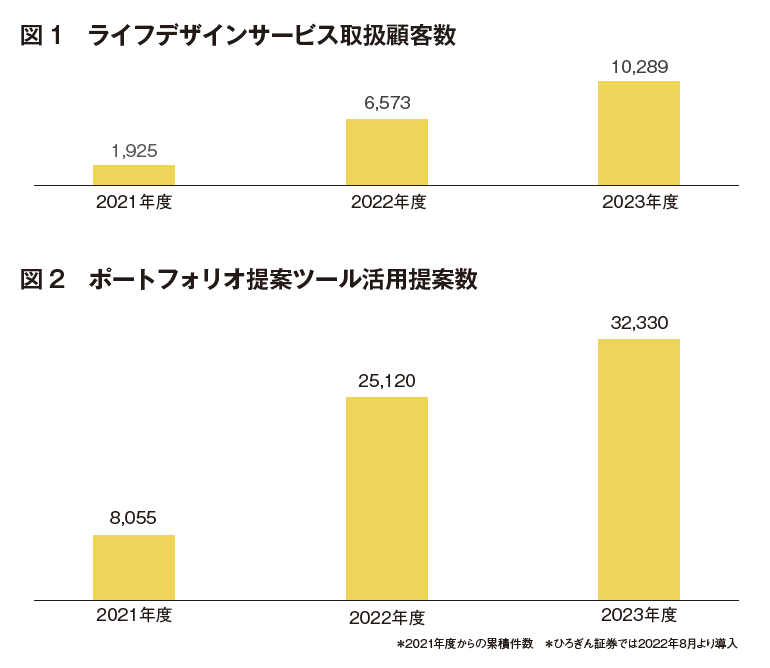

一方で富裕層、準富裕層に対しては、これまで以上に手厚いサポートをしていく。そのベースとなるのがライフプランの策定で、そこから資産運用はもちろん、保険の話になったり、相続の話になったりする場合もあり、「今後は非金融のサービスも見据えている」と新井氏。「グループ会社やアライアンス先とも連携しながら、ファイナンシャルプランだけではなくお客さまのさまざまなゴールや想いを共有することで、広島銀行と長く付き合うメリットを感じていただけるようにしていきたいですね」。ライフプランの策定に当たっては、独自に開発したシステムであるライフデザインサービスも活用されているが、ポートフォリオ提案ツールも含めたその活用数をKPIにしていて、いずれも右肩上がりに増加しているという(図1・2参照)。

対面の強みは人材にこそあり 手数料は「信頼」の対価

対面の強みは人材にこそあり 手数料は「信頼」の対価

すでに述べた通り、新体制は人材育成にも奏功しているが、広島銀行全体としても、足元ではキャリア形成の支援に力を注いでいる。今年度よりスタートした新たな中期経営計画にも「人的資本の最大化」が掲げられ、社内インターンシップや職務転換の希望者への支援制度であるキャリアチャレンジサポートなどが実施されている。

注目すべきはこの4月に導入された社内SNS「TUNAG」で、これはグループ会社も合わせて約4000名が対象となるコミュニケーション活性化ツール。世代や役職を超え、産休・育休者や外部出向者も含むグループ各社の社員同士がコミュニケーションでき、そのキャリアや取り組み内容の「見える化」を通じて主体的にキャリアパスを描き、チャレンジする風土を醸成することが導入の目的だという。

「言うまでもなく、人材こそが最も大切で、その育成には確固たる方向感が必要です」と新井氏も強調する。「特に預り資産業務の人材は育ちにくい面もあって、給与体系から変えるべきではないかという議論もありますから、今後はキャリアプラン、キャリアパスをしっかり示せるようにしていきたいと考えています。人材に対する信頼こそが対面チャネルの強みでもあり、手数料はその信頼の対価だとも言えるのではないでしょうか」

広島銀行では2023年5月にゴールベースアプローチが組み込まれた「ひろぎんファンドラップサービス[MY GOALS]」の取り扱いを開始した。当初は伸び悩んでいた感もあるものの、今年度に入ってからは順調に残高が拡大し、この7月からNISAにも対応した。10のゴールが設定できる本格的なゴールベースアプローチを実践できるシステムもそなえているため、対面でのコンサルティングの付加価値をさらに高める効果も期待できるだろう。

「地域の皆さまに正しい資産運用を提供する。それが私たち地域に根差す金融機関の使命だと捉えています。新NISAの影響もあって、資産運用の裾野がさらに急拡大する局面もいずれ訪れるでしょうが、私たちはお客さまから常に選んでいただける銀行でありたい。今は過渡期でもありますが、正しいやり方で進めてさえいけば、残高を今の2倍、3倍にするのも、決して無理なことではないと信じています」(新井氏)。

矢継ぎ早に改革を進めてきた広島銀行だが、それは次のステージを見据えた土台づくりだったとも言えるのだろう。新たな中計もスタートした今年度は、いよいよその成果がはっきりと目に見えてくるに違いない。

Ma-Do編集部

「Ma-Do(Marketing-Do)」は、銀行や証券会社といった金融機関でリテールビジネスに携わるプロフェッショナルに向けた専門誌です。「資産所得倍増プラン」の旗印のもと「貯蓄から資産形成」への機運が高まる昨今、金融機関の資産運用アドバイザーの役割はますます高まっているとともに、リテールのビジネスもさらなる発展が求められています。「Ma-Do」は、投資信託を資産運用のコアとしてアドバイスを行う銀行や証券会社、IFAなどと、運用会社や保険会社をつなぐコミュニティ・メディアとして、金融リテール・ビジネスの発展をサポートする情報を発信しています。

外部リンク

この記事に関連するニュース

-

「富裕層向けビジネスで優位性がある」高島屋の"金融サービス"がメガバンクや証券会社の脅威になりうるワケ

プレジデントオンライン / 2024年11月22日 8時15分

-

「本来の資産運用は将来に備えるゴールベースアプローチが必要」…日本資産運用基盤グループ・大原啓一社長

読売新聞 / 2024年11月19日 11時0分

-

IFA法人ガイア、仲介する預かり資産が700億円に到達

PR TIMES / 2024年11月2日 17時40分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

-

大和証券グループ本社・荻野明彦『資産管理型で先行する!』、野村HDや銀行勢との競争激化の中

財界オンライン / 2024年10月25日 19時0分

ランキング

-

1スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

2【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

3「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

4農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください