持ち家 VS 賃貸、生涯かかる費用を比較! 結果に大きく影響を与える“変数”の存在にも注意を

Finasee / 2024年9月13日 12時0分

Finasee(フィナシー)

住宅の購入およびローンの組み方は、資産形成のさなかにある人にとって老後資金計画に大きな影響を及ぼす重要なイベント。

それだけに、ちまたには住宅購入をめぐるたくさんの情報があふれていますが……人生100年時代を見据え、単に「住処」としてだけでなく、「資産」として活用していく視点や、平成から令和になって「常識」が変化している点も踏まえるべきだと、資産のミライ研究所 所長の丸岡知夫氏は指摘します。

全国1万人への連続5年間に及ぶアンケート調査の分析結果をもとに最適な「住宅ローン組成と資産形成作」の考え方を提示する、話題の書籍『「金利がある世界」の住まい、ローン、そして資産形成 今までの常識はこれからの非常識? 』より、特別に一部をご紹介します(全2回)。第2回は、持ち家 VS 賃貸で、生涯でかかる費用、支出タイミング、特徴の観点から比較します。

●第1回:ここ20年「所得は伸びず」なのに、「住宅価格はうなぎのぼり」の“ナゼ”…その理由は

※本稿は、丸岡知夫著『「金利がある世界」の住まい、ローン、そして資産形成 今までの常識はこれからの非常識? 』(金融財政事情研究会)の一部を抜粋・再編集したものです。

住まいの命題:「持ち家」と「賃貸」、果たしてどちらが得なのか?最近、金融機関の窓口へ「家を買うべきか、買わないほうがよいのか決め切れない」といった相談がよく寄せられています。例えば、首都圏に住む30代の世帯からの相談例をみてみましょう。

こちらの家族構成は、片働きで公務員の方とそのパートナーと子ども2 人です。2 LDKの賃貸アパートに10年以上住んでいて、今年春に次女が小学校に入学したのを機に住まいの購入を検討したが、踏み切れなかった、とのことです。何が原因で「踏み切れなかった」のかを伺ってみると、

・子どもの今後の進学先によっては引越しをする可能性があること

・また、住宅価格の高騰により、今の住まいと同程度の間取りの物件なのに多額の住宅ローンを組む必要があること

などが躊躇、逡巡した要因だとのこと。

この家族の「何を目安に判断したらよいのだろうか」という悩みに共感する方も多いのではないかと思います。

毎年の支出額に違い「アリ」判断の目安として、多くの方は「費用」に着目します。それでは、購入と賃貸でそれぞれの費用総額はどれくらいになるのでしょうか。

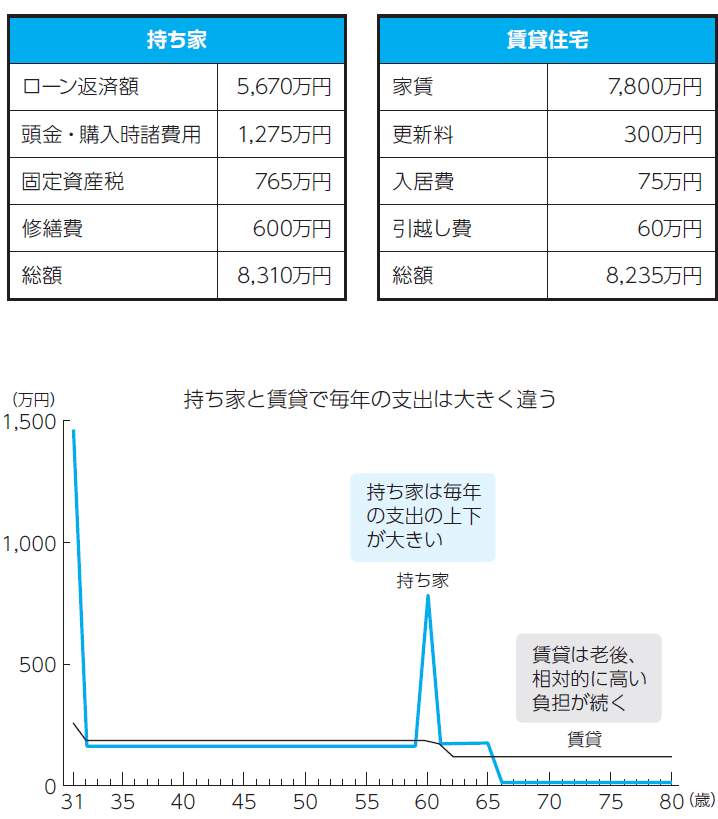

三井住友トラスト・資産のミライ研究所(以後、ミライ研)が、首都圏在住で子どもありの30代夫婦を前提において、持ち家と賃貸で50年間にかかる費用を試算したところ、結果は、持ち家は概算で8,310万円、賃貸は8,235万円となり、その差額は75万円となりました。

賃貸の試算において、インフレや家賃の高騰などは想定に含めていません。ファミリー用ということで、都内3 LDKの賃貸マンション(家賃15万円)を1 年目から30年間賃借し、31年目から20年間は、子どもが独立したことを契機に都内2 LDKの賃貸マンション(家賃10万円)に引越すものとしています。80代までの50年間に要する大まかな住居費として、約8,235万円と見込みました(【図表1-3】)。

●図表1-3 賃貸のケース:都内 賃貸マンション 住宅費用見込み額(50年間)

(出所) 三井住友トラスト・資産のミライ研究所作成

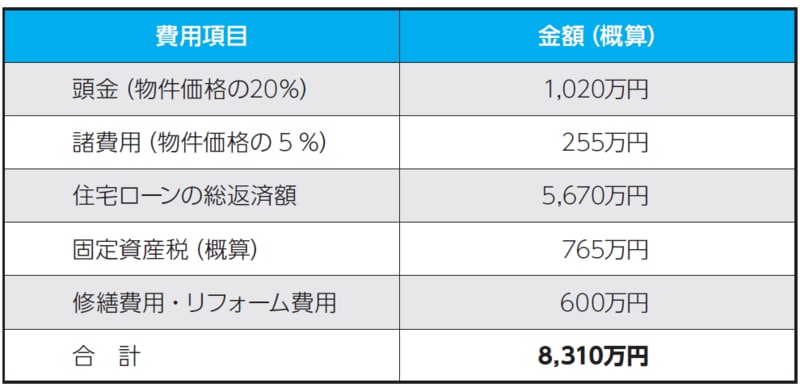

持ち家の試算では、首都圏に土地付戸建て住宅(物件価格5,100万円。住宅金融支援機構「2021年度 フラット35利用者調査」を参考に設定)を購入し、頭金は物件価格の2 割(1,020万円)、住宅ローンの借入額は4,080万円としています。

ローンの返済額に関しては、返済期間や適用する金利水準・金利タイプ(固定か変動かなど)によって総返済額に大きな差が出てきますので、賃貸派と比較するために、金利(固定) 2 %、返済期間35年のケースを前提とし、さらに「購入時の頭金、諸費用、毎年の税金納付額、修繕費用(外壁塗り替え、躯体防蟻など)、シニア期のリフォーム費用」などを足元の平均的な水準で見込み、足し上げた結果、8,310万円となりました(【図表1-4】)。

●図表1-4 持ち家のケース:物件価格 5,100万円

住宅費用見込み額(50年間)─ローン金利2 %、期間35年

(出所) 三井住友トラスト・資産のミライ研究所作成

上記の前提をもとに試算の結果をみてみると、家の広さや住む地域が同じといった条件なら、持ち家と賃貸で総費用は大きく変わりにくいということがいえそうです。また、金額の水準に差はあるものの、首都圏以外の都市部でもこういった試算結果は当てはまるものと考えられます。

試算をみるうえでの注意点としては、持ち家の試算では、制度変更が多い住宅ローン減税を織り込んでいないので、現状のローン減税の規模が今後長期間続くとすると持ち家の費用総額のほうが安くなります。逆に、600万円と見込んでいる修繕費は、持ち家の将来の状態などによってはさらに上積みされることもありえます。

このように比較してみると、持ち家と賃貸の損得関係は少しの変化で逆転することがわかります。ミライ研では、どちらが得かは試算の要点ではなく、むしろ、住宅費用には様々な「変数」があることを確認できることがこの試算のポイントだと考えています。

50年という期間でみると、それぞれの費用は多様な変数が影響して上下します。例えば、ローン金利です。試算では年2 %としていますが、バブル期(1980年代後半から1990年代前半)は年7 %の水準でした。足元でも、日本銀行の取組み方針が変わったことを受け、2023年初から一部で金利が上昇しました。

重要なのは支出のタイミング住宅ローンで住まいを購入する場合は、ローン金利がわずかに動くだけで、50年間の総負担額は数百万円も上下しますので、費用総額は「大枠」としてとらえておいて、むしろ、それぞれの費用の支出タイミングにこそ関心を払うべきではないかと考えています。

50年間の支出の推移をみると、持ち家と賃貸で明らかに違いが出ているところがあります。持ち家は、住宅を購入するとき自己資金(頭金)や購入に伴う諸費用の出費がかさむこと、築年数を経ると60歳以降など高齢期に一定規模の修繕費が必要になりやすいことがあげられます。

一方、賃貸では契約更新費で小幅な変動はあるものの、ほぼ定額の支出が続くことが特徴です(【図表1-5】)。

●図表1-5 持ち家と賃貸の生涯住居費用(比較・イメージ)

(注) 費用は概算。賃貸の家賃は当初月15万円、61歳で同10万円の物件に転居、持ち家は5,100万円の戸建て、住宅ローン金利は固定年2 %などの条件で試算。

(出所) 三井住友トラスト・資産のミライ研究所試算より作成

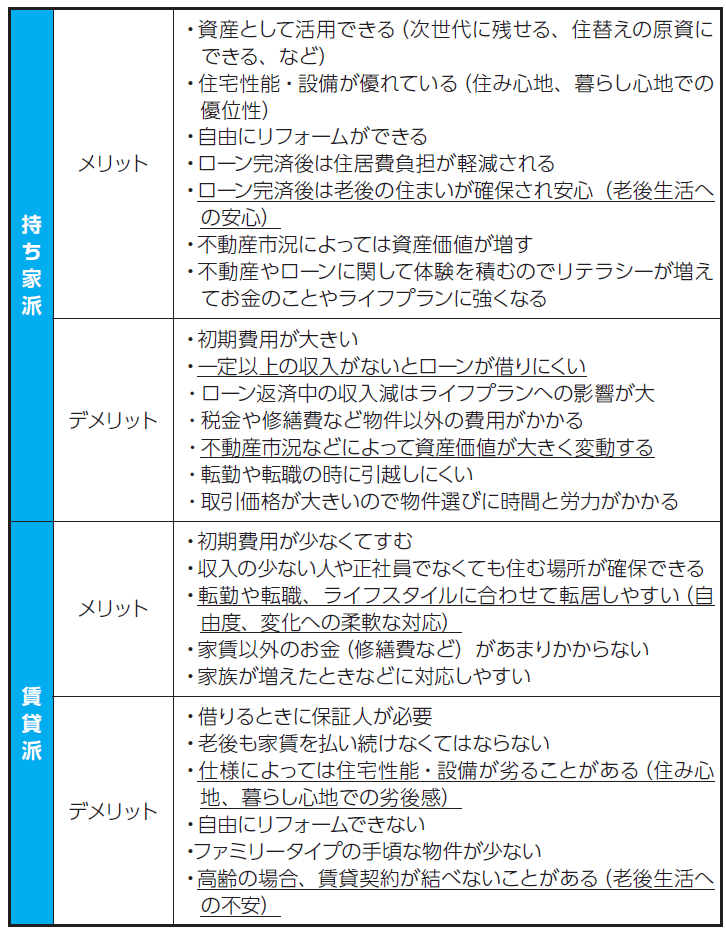

費用以外の違いも確認しておくのがよいでしょう。まず住宅の設備・仕様面では、持ち家が賃貸に比べ充実していることが多いといわれています。対面式キッチンで子どもを見守りながら家事ができる、各部屋の収納スペースが広い、といった点があげられます。暮らしやすさでは持ち家に優位性があるという見方も少なくありません。

家族構成の変化があっても、持ち家は間取りの変更といったリフォームで対応することが可能ですが、賃貸は一般に自由にリフォームをすることは難しいといわれています。子どもが増えたときや子どもの独立で部屋が余ったときは、引越しで適切なサイズの物件を選べるのもメリットと考えることができるかもしれません。

さらに、賃貸は働き方の変化に柔軟に対応できることもメリットといえます。転勤や転職で勤務場所が遠隔地に変わっても転居しやすく、負担は引越しの費用程度で済みます。持ち家は売却などに手間やコストがかかりますし、一般的に住宅ローン契約では契約者やその家族が自宅として住むことが原則であり、契約修正や賃貸併用住宅に変更するケースを除けば、転貸すると契約違反になります。こういった点が転勤の際に単身赴任になりやすい一因となっているようです。

特に30~40歳代の子育て世帯にとって大きいのは教育費との兼ね合いかもしれません。子どもの進学先によっては教育費用が想定以上に膨らみかねないリスクがあります。賃貸住まいなら家賃の安い物件に転居して教育費用を含めた家計全体をやり繰りすることも可能ですが、持ち家は頭金で貯蓄を取り崩したり、ローンの返済が重かったりすると家計の財務的な余力(抵抗力、レジリエンス)を消耗させる面があることは、指摘しておきたいと思います。

【図表1-6】で「持ち家 VS 賃貸」の形でそれぞれの特徴を一覧化してみました。「これは確かにそうかも」「これは自分のイメージと合わない」など、点検・吟味をしてみてください。

●図表1-6 持ち家 VS 賃貸 特徴比較表

(出所) 三井住友トラスト・資産のミライ研究所作成

(出所) 三井住友トラスト・資産のミライ研究所作成

【図表1-5】に持ち家と賃貸の生涯住居費のフローを掲載していますが、両者の波形の違いがポイントだと考えています。

「賃貸派」は期間を通じて住居費フローの波高があまり変動しません。「持ち家派」は初期の購入費用(頭金・諸費用など)や途中のメンテナンス・リフォームで結構、波の高低がありますが、ローン返済完了後は住居費フローとして税金・管理費などが中心となるので、負担が減少し変動も小さくなります。

ここで、「人生100年時代」の視点から考えると、「長寿化」の影響がより明確に出てくるのは「賃貸派」といえそうです。「生きている限り、家賃の支払いが続くので、長寿化により家賃支払期間も長くなる」という影響です。

とはいえ、「賃貸派」は住居費フローの変動があまり大きくないので、ライフプランの変更に合わせた住み替えなどが行いやすく、大きな意味での「人生の選択肢」を将来に残しておくこともできます。

「持ち家派」は、「(土地・家屋という)不動産」を保有することで「老後の住み場所」を確保できることから、「老後生活期における住居費フローを小さくするための備え」と考えることもできます。老後の住居費を「家(土地・家屋)の所有という形で担保」するのか、それとも「家賃支払原資を金融資産で準備」するのか、の違いが「持ち家派VS賃貸派」のポイントだと整理してみると、「損か得か」の議論から少し離れて、この問題が俯瞰できるように思います。

「金利がある世界」の住まい、ローン、そして資産形成 今までの常識はこれからの非常識?

丸岡知夫 著

発行所:金融財政事情研究会

定価:2,200円

丸岡 知夫/三井住友トラスト・資産のミライ研究所 所長

1990年に三井住友信託銀行に入社。確定拠出年金業務部にてDC投資教育、継続教育のコンテンツ作成、セミナー運営に従事。2019年より現職。主な著作として、『安心ミライへの「資産形成」ガイドブックQ&A』(金融財政事情研究会、2020)、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)、『「金利がある世界」の住まい、ローン、そして資産形成』(金融財政事情研究会、2024)がある。

外部リンク

この記事に関連するニュース

-

年収750万円の37歳サラリーマン「23区内・駅チカのマイホームが欲しい」→FP「難しい。でも」…一般的な会社員が“億ション”を手に入れる方法【FPの回答】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 11時15分

-

ほら!だから言ったじゃん!…世帯年収1,100万円・共働きの30代仲良し夫婦「待望の第一子」妊娠で“親に甘えて”マイホームを購入→わずか2年で「離婚の危機」に陥ったワケ【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月10日 11時15分

-

住宅購入、「頭金」はいくら用意すればいい?<7-1>夫婦、住宅ローンを学ぶ

トウシル / 2025年1月3日 16時0分

-

「貯金1000万円+退職金アリ」の公務員。老後は夫婦2人なら、築25年の持ち家を売って「賃貸」に引っ越すべき? 住み替えを「家賃10万円」でシミュレーション

ファイナンシャルフィールド / 2024年12月29日 4時20分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年12月24日 22時20分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

-

4【株価はどう動く?】「トランプバブル相場」の米国、株価の上値が重い日本

財界オンライン / 2025年1月15日 7時0分

-

5新日本海フェリー「新造船」を2025年就航へ “日本最速”の現行船を置き換え

乗りものニュース / 2025年1月15日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください