大型台風に南海トラフ巨大地震の懸念も… 万が一の被災に備え知っておきたい税の救済措置

Finasee / 2024年9月11日 7時0分

Finasee(フィナシー)

自然災害が多発しています。元日の能登半島地震をはじめ全国でも地震が相次ぎ、南海トラフ巨大地震の懸念も高まりました。また大型台風も日本列島を襲っており、特に8月22日に発生した台風10号は全国に記録的豪雨を降らせました。もはや全国どこに住んでいても、自然災害と隣り合わせと言っていい状況です。

被災により住宅や家財がダメージを受ければ経済的損失は避けられませんし、日常生活を送ることすら難しくなる恐れもあります。それにも関わらずいつも通り税金が課されては、被災者にとってまさに「踏んだり蹴ったり」の事態に陥ってしまうでしょう。

そこで政府は、被災者が税金を減らせる仕組みとして、「雑損控除」と「災害減免法による所得税の軽減免除」の2つを用意しています。

被災時の税の救済措置① 雑損控除雑損控除とは、社会保険料控除や生命保険料控除のように、給与所得などから一定の金額を控除できる制度です。個人が震災、風水害、冷害、雪害、落雷など自然現象、火災、火薬類の爆発など人為による異常な災害や、盗難・横領などにより資産に被害を受けた場合に、一定の金額の控除を受けることができます。

1. 対象になる資産まず、損害を受けた資産の所有者が、「納税者」または「納税者と同居等をしている配偶者や親族で、総所得は48万円以下」であることが要件です。

また、雑損控除の対象は、日常生活で必要な資産が対象になります。個人で事業をしている人の事業用資産や、書画、骨董品、貴金属(30万円を超えるもの)、別荘など、趣味や娯楽的な資産は、損害を受けても雑損控除の対象にはなりません。

2. 雑損控除の額次のa、bのいずれか多い金額が控除されます。

a. 損失額-所得金額×10%

損失額は、損害金額から受け取った保険金を控除した金額です。損害金額とは、原則として、災害により被害を受けた住宅や家財等の、その損失の生じた時の直前におけるその資産の価額を基として計算します。

b. 損失額のうち災害関連支出金額-5万円

災害関連支出とは、家財などを取壊しまたは除去するために支出した金額や、盗難や横領により損害を受けた資産の原状回復のための支出などです。

確定申告書に雑損控除に関する事項を記載するとともに、保険請求などの書類を添付します。また災害関連支出については、領収書が必要になります。

雑損控除は、所得金額から控除しきれない金額がある場合は、翌年以後3年間に繰り越して控除することができるというありがたい制度です。損失額を繰り越すには、損失発生年以後、連続して確定申告書を提出することが必要になります。

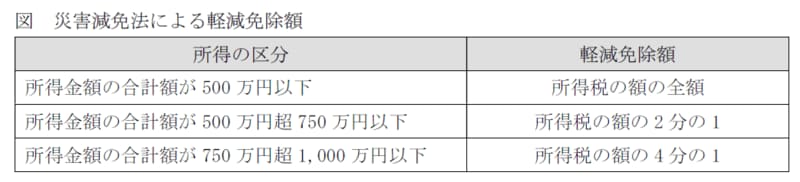

被災時の税の救済措置② 災害減免法災害減免法は、災害によって住宅や家財に損害を受けたときに、所得税を軽減免除できる制度です。雑損控除が社会保険料控除や生命保険料控除のように、給与所得などから一定の金額を控除するという所得控除であるのに対し、災害減免法は、直接所得税を免除・控除する制度です。

1. 要件

1. 要件

災害減免法は、災害で受けた損失額(保険金等を受けた金額を控除後)が住宅又は家財の時価の2分の1以上で、かつ、災害にあった年の所得金額が1,000万円未満であれば利用できます。

2. 対象になる資産対象資産の範囲は雑損控除と同じです。

3. 手続き確定申告書等に適用を受ける旨、被害の状況および損害金額を記載(損失明細書)して、納税地の所轄税務署長に確定申告書等を提出します。

雑損控除と災害減免法の違い雑損控除と災害減免法は同時に適用できません。どちらを適用すべきかは、その人の所得や被害の状況により異なります。

1. 適用できる要件の違い災害減免法による軽減免除は、保険金等の補填額を差し引いた損失額が、住宅または家財の価額の2分の1以上のときに限られます。つまり、雑損控除の方が適用範囲は広く、一部損壊など軽度な被害にも対応できます。損失額がその資産の時価の半分を超えなければ、雑損控除を利用することになります。

2. 所得制限の違い雑損控除は納税者の所得に制限がありません。一方、災害減免法の軽減免除は、災害を受けた年の所得額の合計が1,000万円以下の者に限られます。

3. 翌年以降への繰り越しの有無雑損控除は、災害を受けて雑損控除を計上した年にすべて所得から控除できなかったときは、翌年以後3年間は繰り越し控除ができます。一方、災害減免法の軽減免除は、被害のあった年に限り、翌年以後の繰り越しはできません。

被災時には非課税となる収入も被災時には、親族や友人、会社などから見舞金を受け取ることもあるでしょう。また、損害保険に加入していれば、保険金も支払われるでしょう。こうした被災時の一定の収入にも税金を減らす仕組みがあります。

1. 見舞金収入被災時に受け取る見舞金は原則として非課税です。ただし、あくまで「社会通念上相当」な額というのが要件です。見舞金とはいえ、極端に多額など課税対象になる可能性もありますので、ご注意ください。

2.損害保険金収入損害保険金を受け取る際も、保険を掛けていた方が、財産の損失や身体の傷害・疾病を原因として受け取る保険金には、原則として課税されません。

木村 聡子/税理士

1991年法政大学法学部法律学科卒業。会計事務所勤務を経て1998年税理士登録。現在はコルディアーレ税理士事務所の代表税理士として主に相続関連の案件に従事。また経済・マネー系メディアや税務専門新聞などで税務・会計の記事を多数執筆。YouTube「サラリーマンのための相続ちゃんねる」でも情報配信中。

外部リンク

この記事に関連するニュース

-

医療費控除で間違えやすいこと3つ!書き間違えたらどうなる?

オールアバウト / 2025年1月9日 20時30分

-

社会保険料改定、年末調整、ふるさと納税…2025年下半期の【お金のイベントカレンダー】

MONEYPLUS / 2025年1月2日 7時30分

-

「103万円の壁」、iDeCo掛金限度額の引き上げ…2025年上半期の【お金のイベントカレンダー】

MONEYPLUS / 2025年1月1日 7時30分

-

会社員でも確定申告をすることでメリットを受けられると聞きました。どのようなメリットが受けられるのでしょうか?

ファイナンシャルフィールド / 2024年12月28日 23時20分

-

毎年、深く理解はせずに「年末調整」をしています。年末調整ではどのような控除が行われるのでしょうか?

ファイナンシャルフィールド / 2024年12月28日 9時20分

ランキング

-

1「大株主として激怒」中居正広さんトラブル報道で“物言う株主”がフジテレビ側に第三者委員会の調査求める

TBS NEWS DIG Powered by JNN / 2025年1月15日 18時2分

-

2「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

31時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

4《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

-

5裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください