歴史を振り返ったとき2024年は重要だったという年に!? “オルカン”など外国株投信が買われた“すさまじい勢い”

Finasee / 2024年9月30日 16時0分

Finasee(フィナシー)

中央銀行の金利政策が発表されると、SNSで瞬く間に情報が広がる時代。オールカントリーやS&P500のインデックスファンドも外貨建て資産のため保有している人の中には、FRBや日銀の一挙手一投足が気になる人もいるかもしれません。

そんななか、1冊の本が話題となっています。みずほ銀行チーフ マーケット・エコノミストの唐鎌 大輔氏の『弱い円の正体 仮面の黒字国・日本』です。

為替は金利だけでは決まりません。長期的な通貨の需給は、結局のところ様々な国際取引の積み重ねです。唐鎌氏は日本の国際収支を丹念に分析し、歴史的な円安の背景を解き明かそうとしています。(全4回の4回目)

●第3回:経産省の“慧眼” 「デジタル赤字」を石油にたとえれば、日本の新たな危機が腑に落ちる

※本稿は、唐鎌大輔著『弱い円の正体 仮面の黒字国・日本』(日本経済新聞出版)の一部を抜粋・再編集したものです。本稿の情報は、書籍発売(2024年7月時点)に基づいています。

新NISA前からあった家計部門の海外志向新NISA稼働を契機として「国内から海外へ」という資産運用の動きが盛り上っているような印象を報道からは受けるが、実際はもっと前からその動きはあった。

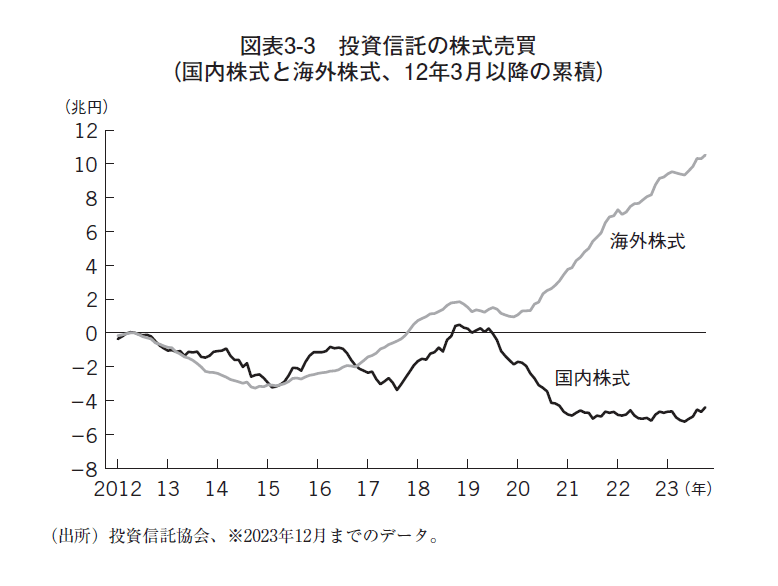

下記、図表3-3を参照すれば、例えば投資信託経由の株式売買動向に目をやると2015年以降、じわじわと買いが積み上がる海外株式に対して国内株式への取得意欲は非常に弱く、2019年以降は国内から海外への代替が進んでいるかのような構図にも見える。

同統計では為替ヘッジの有無までは判別できないものの、こうした海外株式(恐らく多くは米国株式)への投資を通じた円売りが2022年以降の円安に寄与している側面はあると筆者は思っている。重要なことは、新NISAの稼働以前から「国内よりも海外」という志向を日本の家計部門は持っていたという事実だ。そのような状況に対して売買益に関する非課税枠の拡大を決めたのだから、火に油を注ぐかの如く、多額の円売り・外貨買いが出てきても不思議ではない。

新NISAで猛烈な初速を示した「家計部門の円売り」以上のように、新NISA稼働を控えた2023年時点で資産運用を取り巻く熱気は非常に大きくなっていた。いよいよ迎えた2024年1月、新NISAはやはり大きな盛り上がりと共に取り上げられ、主要投資信託への流入実績が毎日のように報じられた。

また、これに伴う円売り規模やその影響度に関し、多くの金融機関による試算が紹介されたりした。例えば、2024年1月10日付の日本経済新聞は「三菱UFJ系の投信『オルカン』、1日で1000億円超流入」と題し、三菱UFJアセットマネジメントが運用する投資信託「eMAXIS(イーマクシス)Slim全世界株式(オール・カントリー)」(通称オルカン)への資金流入額が2024年1月9日の1日だけで1000億円を超えたことを報じた。

ちなみに、これは2023年12月の月間流入額と概ね同額であったため、大きな驚きをもって受け止められた。世界全体の株式に分散投資が可能で、しかも圧倒的に安いコストで投資できるオルカンは投資初心者・経験者問わず他の追随を許さぬ人気を誇り、もはや日本の資産運用業界における流行語となっている。その帰趨が日々注目されるのは当然であった。

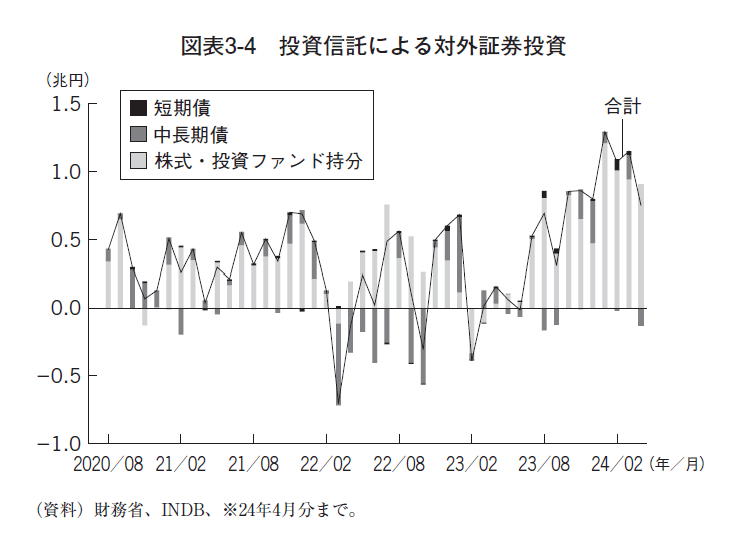

投資信託を経由して行われる対外証券投資は財務省公表の「対外及び対内証券売買契約等の状況」で把握するのが網羅的かつ王道である。この点、新NISA稼働初月となる2024年1月分の同統計で投資家部門別の動向を見ると、注目された投資信託委託会社等(以下単に投信)を経由した対外証券投資は1兆2937億円と統計開始以来で最大の買い越しを記録していた。

ちなみに旧NISAが始まった2014年1月は1903億円、つみたてNISAが始まった2018年1月は9677億円だったことと比べると、1兆2937億円という数字が如何に巨額なのか分かる(図表3-4)。

商品別にその内訳を見ると株式・投資ファンド持分が1兆2104億円とほぼ全てを占め、前報道通り、日本人の海外株式運用への意欲が透ける内容だった。なお、1月の対外証券投資全体では3兆4226億円の買い越しだったので、半分近くが「投信の買い」だったことになる。稼働初月の数字は新NISAの威力をまざまざと見せつける結果だったと言える。

家計部門が機関投資家に並ぶ存在に?ちなみに本書執筆時点では4月分までの数字が明らかになっており、投信経由の対外証券投資は1〜4月期合計で+4兆2670億円に達している。これを商品別に見ると4兆665億円が株式・投資ファンド持分なので、やはり殆ど全てが海外株に流れていることが分かる。

通年統計で見た場合、2014年から2023年の10年平均が+3兆6111億円、パンデミック直前となる2015年から2019年の5年平均が+3兆6456億円という実績だった。つまり、2024年1〜4月期に記録した+4兆2670億円という数字はそれまでの年間買い越し額に匹敵するほどの大きさということである。仮にこのペースが続くと年間で約+13兆円程度という凄まじい仕上がりになる。

もちろん、2024年1〜4月期は新制度稼働直後ということもあり、ご祝儀的に成長投資枠の設定なども膨らんだ可能性がある。同じペースが続くと考えるのも、合理的ではないだろう。

とはいえ、これほどの動きを前提とすれば、投信経由の対外証券投資の水準が切り上がった可能性は十分考えられる。その上で、伝統的に為替市場で注目される機関投資家である年金(≒信託銀行における信託勘定)や証券会社(≒金融商品取引業社)そして生命保険会社などの取引も考慮する必要がある。

仮に「投信の買い」が年間10兆円以上のペースを維持し、年金や証券会社の買いも重なった場合、日本から海外への対外証券投資は極めて大きな規模に至る。

もちろん、新NISA稼働を受けた「投信の買い」については今後のデータを見ながら逐一評価を詰めていく必要があるため、本書で確たることを言うのはまだ早い。しかし、将来的に歴史を振り返った時、国策の追い風を受けて、機関投資家級の存在として個人投資家の存在が注目され始めたのが2024年だったという年になるのかもしれない。

元来、日本の個人投資家は為替市場で「ミセス・ワタナベ」と呼ばれ海外でもその存在感が認知されていたが、新NISAはそれを強化する装置になる可能性がある。

さらに言えば、新NISAを通じて買い付けされた外貨は長期投資を基本としているため、「戻って来ない円」として塩漬けされることが予見される。だとすれば、2011年頃から加速した日本企業の対外直接投資(≒製造拠点の海外移管)が円高抑止効果を持ったように、家計部門の運用行動が円の方向感を中長期的に縛る可能性は出てきている。

弱い円の正体 仮面の黒字国・日本

著者名 唐鎌 大輔

発行元 日経BP 日本経済新聞出版

価格 1,100円(税込)

唐鎌 大輔/みずほ銀行 チーフ マーケット・エコノミスト

2004年、慶応義塾大学経済学部卒業後、JETRO入構、「貿易投資白書」の執筆などを務める。06年、日本経済研究センターへ出向(日本経済の短期予測などを担当)。07年から欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わる。08年10月より、みずほコーポレート銀行(現みずほ銀行)。財務省「国際収支に関する懇談会」委員(24年3月~)。著書に『「強い円」はどこへ行ったのか』(22年9月)、『アフター・メルケル 「最強」の次にあるもの』(21年12月)(いずれも日本経済新聞出版)など多数。TV出演:テレビ東京『モーニングサテライト』や日経CNBC『昼エクスプレス』のコメンテーターなど。連載:ロイター、東洋経済オンライン、ダイヤモンドオンラインなど多数。note「唐鎌Labo」にて今、最も重要と考えるテーマを情報発信中。

外部リンク

この記事に関連するニュース

-

「オルカン」のみで分散投資は十分? “みんなが選ぶ人気商品”だからこそ一歩立ち止まって考えたいこと

Finasee / 2024年11月22日 11時0分

-

“ファンづくり”が奏功し、インデックス投信の“王者”となった「eMAXIS Slim」が描く次の戦略は…

Finasee / 2024年11月18日 11時0分

-

「50代からの新NISAデビュー」は手遅れなのか…経済評論家が「まだ間に合う」と力説する理由と投資先の選び方

プレジデントオンライン / 2024年11月14日 16時15分

-

「eMAXIS Slim 米国株式(S&P500)」が「グロソブ」を抜き、歴代最大の残高に。この2大爆売れ投信の“共通点”と“決定的な違い”は…

Finasee / 2024年11月6日 19時0分

-

物価上昇の深刻度は欧米のほうが上?円安を憂う日本だが「悲観しすぎる必要はない」納得の理由【元外資系金融エリートが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 11時15分

ランキング

-

1【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

2物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

3スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

4三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください