8月米国雇用統計を分析! ITバブル崩壊、リーマンショック、コロナ禍に見られた景気後退を示す”危険信号”とは?

Finasee / 2024年9月19日 13時0分

Finasee(フィナシー)

先週はアメリカ雇用統計の発表がありました。失業率が5月ぶりに下がるなどおおむね「良かった」と評価されており、米国のジャネット・イエレン財務長官もインタビューの中で「これこそソフトランディング」といった趣旨の発言をしているようです。

気になるのは利下げの動きです。金融緩和が始まることは決定的で、長期金利は3.6まで下がってきています。

では、なにゆえ、「景気後退ではない」とされているのか。何が要因で金利が下がっているのか。なにが金融緩和を押し進めていく最大の要因となるのか。

今回は、その点をもう少し深堀してみようと思います。そのため、何種類かの角度からデータを持ってきました。

先週の動きは、ISMの製造業景況感指数から始まり、JOLT求人統計、ISMの非製造業景況感指数が続き、最後に雇用統計が出て1週間が終わりました。

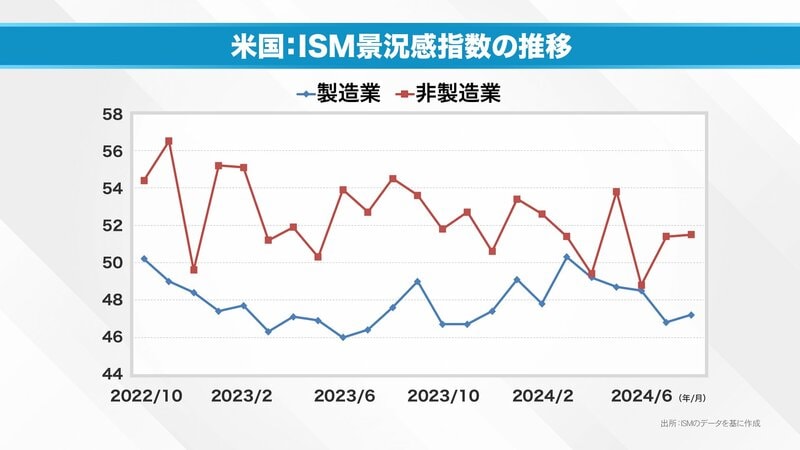

グラフはその始まりに当たる米国:ISM景況感指数の推移を現したものです。まず左軸にある数字の説明をしましょう。50を下回ると、「景況感が悪い」50を上回ると、「景況感が良い」と経営者が判断しているということを意味します。

製造業の景況感指数を示す青い線を見ると一瞬50を超えることはあっても、基本的には50を切ってしまっている。つまり、ずっと低迷している。

一方、非製造業では直近では2度にわたって50を下回り、長い目でみると3回ほど50を下回ることもありました。

一見すると「マズいんじゃないの」と思えそうですが、前回と前々回は50を超えています。その結果、アメリカの非製造業の業績はまだまだ好調だぞ、という印象がニュースとして伝わりました。

これが先週の木曜日のことです。翌日金曜日に雇用統計が発表されました。

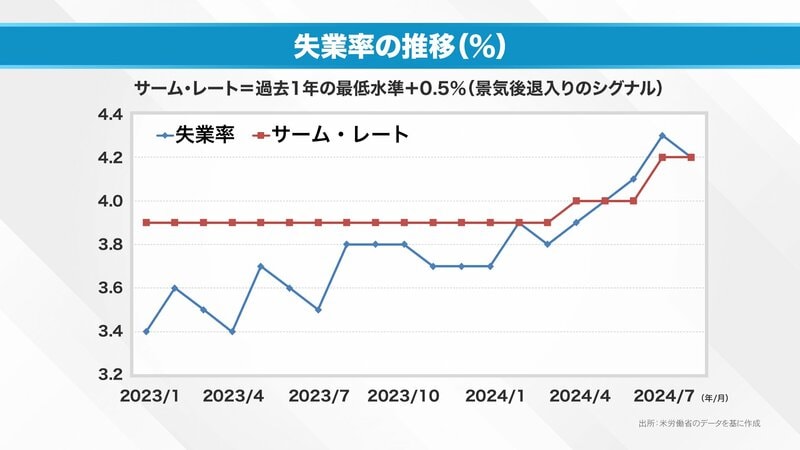

失業率は4.3%から4.2%に落ちています。これを見て市場は一安心しました。この動きを理解するためには「サーム・レート」というマイナーなシグナルについての説明が必要です。

クローディア・サームさんという、FRB調査部の方が作ったもので、失業率の3カ月移動平均が、過去12カ月間の最低値から0.5パーセントポイント以上上昇した場合、景気後退に陥る可能性が高いとされます。

前々回、前回と失業率がサーム・レートを超えてきたため「景気後退ではないか」と思われていました。しかし、今回の雇用統計の発表で、サーム・レートと失業率がクロスする形になった。このことが「これこそソフトランディング」というイエレン財務長官の発言にもつながっています。

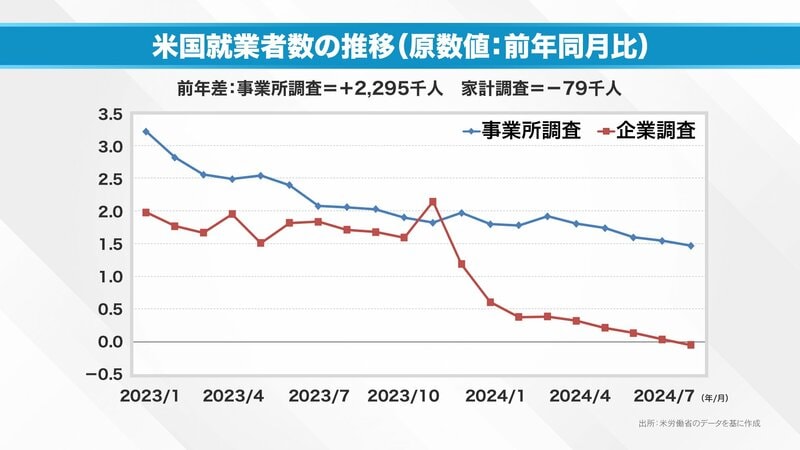

雇用統計の数字をもう少し詳しく見てみましょう。次のグラフは米国就業者数の推移を表しています。

就業者数の推移は二つの方法によって集計されています。一つが実際に企業に「御社で働いている従業員の方は何名ですか」と聞いて集計する事業所調査。もう一つが家計を調査する家計調査です。

前年同月比でみてみると、事業所調査の数値はだんだんと落ち、現在は増加率は1.5%ほどになっています。増加率の水準が落ちているとは言っても、前年に比べて1.5%ほど従業員の数は増えている。つまり、全米全体で見ると経済は大きくなっていると考えられます。

対して家計調査です。家計調査は労働力を供給する労働者の立場から見たものとも言えますが、こちらは事業所調査とは対照的にマイナスになっています。

要するに、複数の企業で働いている人やパートタイマーで働いている人、望まぬ仕事に就いている人たち、こうした人たちの立場から見ると、景気後退が始まっている。一方で、人を雇う企業側は業績的にはまだ伸びている。グラフからはそうした実態が読み取れます。

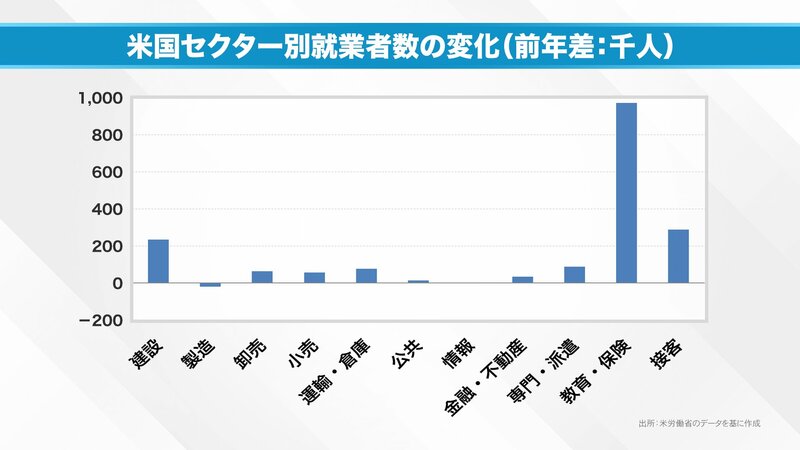

さて、事業所調査で見ると、全米では労働者は約230万人増えたわけですが、それをセクター別にみると次のグラフのような結果が得られました。

就業者数が一番増えているの教育・保険のセクターで、だいたい100万人ほど増加しています。世界的な傾向として高齢化が進んだことなどトレンドを反映したものと考えられます。接客業も30万人増加、建設も増えていますね。

ただ、経済を前に進めていくセクターは対照的な傾向です、たとえば製造業は1年前と比べて就業者数はマイナスに、「AIによってとってかわられる人たちが多いのではないか」と問題になっているソフトウェアビジネスを含む情報産業でも就業者数はほとんど増えていません。

また金融不動産や小売りのように、経済を活気づける役割を持つセクターは1年前と比べてほぼ伸びていない状況が見て取れます。

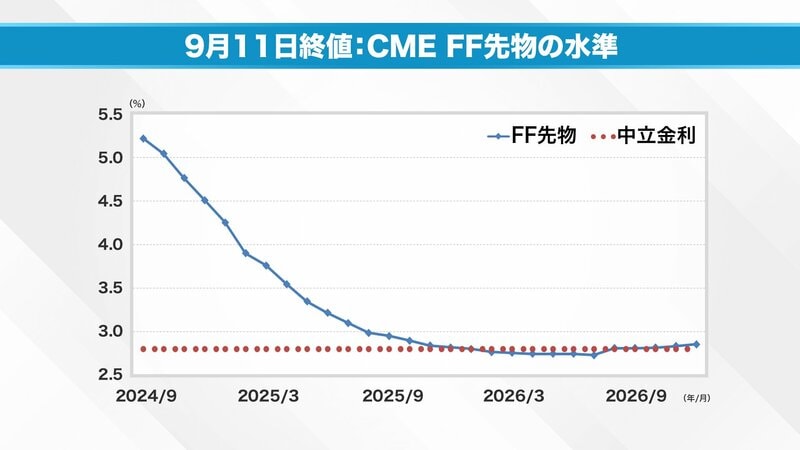

こうした状況の中で、来週から金融緩和が始まります。次に、金融緩和をアメリカの短期金融市場と債権市場はどのように織り込んでいるのか。9月11日の終値を見て確認していきましょう。

青い線はアメリカのフェデラルファンドレートの先物市場が見ている将来のFFレートです。

現在、FF先物の水準は5.25~5.5、平均すると5.3ほどあります。9月になると、5.25くらいまで落ちてくる。続きを見てみると、来年末までほぼ毎月落ちています。

米国の金融政策を決定する会合、FOMCは年に8回あります。おそらく、ここから先の9、11、12月のFOMC、そして、来年ある8回のFOMC合計11回全てで利下げがあるだろうと考えられている。

そして、2026年には最終目的地である中立金利を達成する。つまり、1年ちょっとで利下げが完了するという絵を米国先物市場は描いているようです。

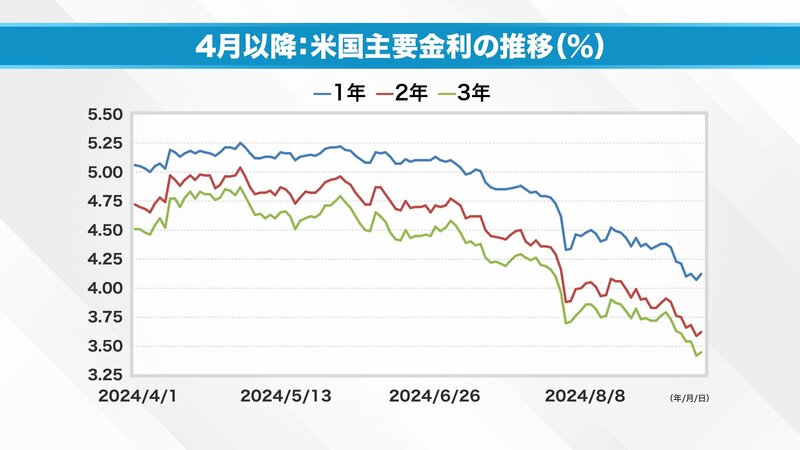

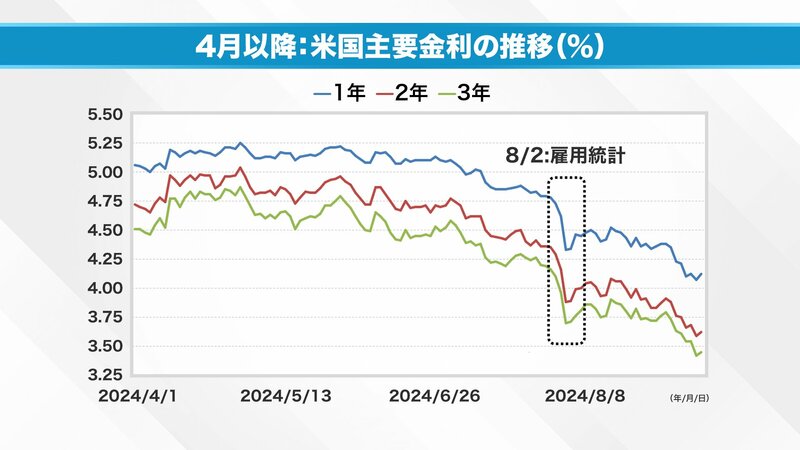

先物市場以外も見ていきましょう。こちらは、米国主要金利の推移をまとめたグラフです。1年金利が青線、2年金利が赤線、3年金利が緑線となっています。

グラフが示しているように、10年金利よりもさらに速いスピードで落ちています。FFレートの動きを折り込むのは大事なことです。一つ気になるのは”地層の”ようにガクッと落ちているところ。

前回の雇用統計が発表された8月2日の動きです。失業率がサーム・レートを超えたことが影響していると考えられます。

実際のところ、債券市場は今回の雇用統計ではなく、8月2日の雇用統計で失業率が4.3%まで増えたことを重要視しています。そして、利下げは9月から始まり、かなり連続して最終的には中立金利まで下がっていく、思い切った利下げになるだろう。という絵を債券市場は描いている。

この絵を見て、債券市場、10年金利は3.6まで下がり株式市場は安定している。その結果、イエレン財務長官もソフトランディングで済むだろう。そう言っているわけです。

この状況の中で1個落とし穴があるとすれば、それはなにか。一つは失業率がここから上がるかどうか。失業率は一度上がり出すと、2%ほど上がる傾向にあります。

今回は3.4%あたりから失業率が上がり始めていますから、失業率が5%を超えるのではないかとみている人がいるのです。

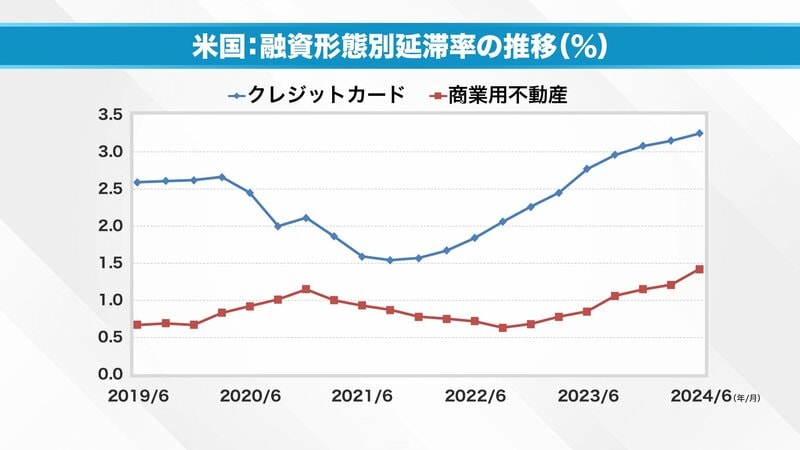

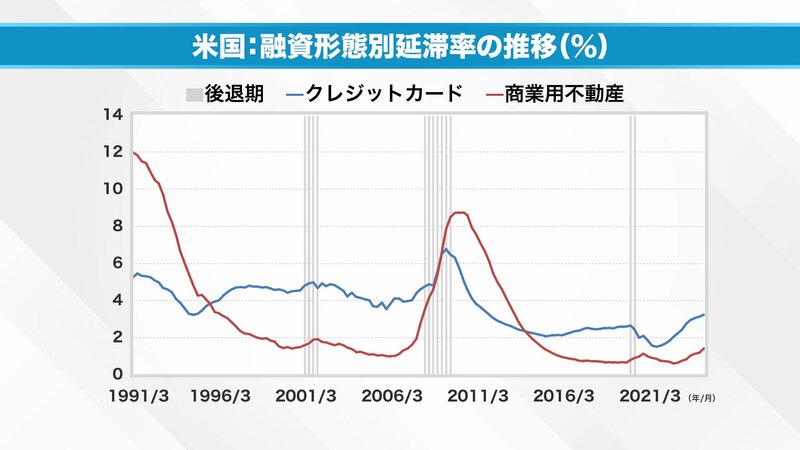

ゆえに、利下げを急ぎ、かつ継続的安定的に進めなければいけない。もう一つ、人々が懸念していることがあるのではないかと私は思っています。次のグラフを見てください。

青線はクレジットカードの延滞率を示したものです。現在は3%を超える人が支払いに苦慮していることがわかります。クレジットカードの延滞率と並び、アメリカでは”のどに刺さった魚の骨”のように困った問題があります。

商業用不動産ローンの延滞率です。商業用不動産とは、オフィスビルやショッピングモール、あるいはホテルなどを意味します。グラフを見ればわかる通り、利息の支払いが遅れ始めているのです。

なぜこんなことが起こっているのか。どうやら、アメリカは日本よりも先進的なのかオフィスの空室率が戻ってきていないようなのです。

コロナ禍があり、Zoomなどのツールを使い、自宅で働く人が増えました。その結果空いてしまったオフィスのうち、20%がそのままになっていると言われています。

もちろん、会議など必要なときだけ、オフィスを使う、という考え方もあるでしょう。とはいえ、デッドスペースがあると効率は悪い。そのため、見直しの機運が高まっている。

実際、商業用不動産の価格は21年から22年にかけてものすごく下がりました。その後価格は下げ止まり、今度はじわじわ上がっている。だから問題はない、と考える人もいるようです。しかし、統計を見ればわかる通り、利息を払えない企業は確実に増えています。

とはいえ、クレジットカードの延滞率は2%ほど増加、商業用不動産の延滞率は1%ほどにすぎず、アメリカ経済全体から見れば、その影響力微々たるものではないか。そう思われる方もいるかもしれません。

ですが、実はITバブル崩壊時、金融危機(リーマンショック)、コロナ禍のときなど、景気後退に連動するようにして、クレジット―カード、商業用不動産二つの延滞率が上昇する傾向があるのです。

延滞率のデータの集計は91年からスタートしているため、70年代、80年代についてはわかりません。とはいえ、少なくとも、過去3回の景気停滞期を見れば、延滞率がダブルで上昇しているのは”危険信号”であると言えます。

この延滞率問題を解決する特効薬は何か。それこそが金利を下げることなのです。だからこそ確信をもって、実際にFFレート、先物は下がる、1年金利、2年金利、3年金利そして10年金利も下がる。そうした動きが実際に始まりました。

問題は実体経済である示す指標である、延滞率も下がるかどうか。その結果が、アメリカ経済の先行き、つまりは、ノーランディングなのか、ソフトランディングなのか、あるいはハードランディングなのかを決める鍵を握っているのではないか。

この1週間の動静をいろいろと調べて、そう思った次第です。何もなければそれでよいのですが、この問題を見極めるにはもう少し時間がかかるというのが私の正直な意見です。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと9月14日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

マーケット・アナライズ編集部

全国無料放送の放送局「BS12( トゥエルビ)」にて隔週土曜あさ6時~放送中の「マーケット・アナライズ CONNECT」が運営する公式Youtubeチャンネルから、金融ストラテジストの岡崎良介氏の解説を中心に注目のコンテンツを「フィナシー」読者の皆さまにお届けしています。新NISAのスタートを機に投資デビューした方やこれから始めようと考えている方、さらに、投資の世界を通じて経済や企業の知識を深めたいと考えている方に、ぜひご覧いただきたい内容をお届けします!

外部リンク

この記事に関連するニュース

-

トランプ大統領2期目決定を受けた市場の動きを読み解く。結局株は上がるのか、それとも!?

Finasee / 2024年11月14日 13時0分

-

「円安」時代の次は「ドル高」時代へ。ドル/円は今月160円も?

トウシル / 2024年11月12日 9時53分

-

【米ドル円】東京海上アセットマネジメントが振り返る…11月第2週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 20時15分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

「トランプ大勝利なら関税大幅引き上げ」は本当か 2025年もアメリカの株価は堅調に推移しそうだ

東洋経済オンライン / 2024年10月27日 14時0分

ランキング

-

1スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

2【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

3「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

4農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください