9月FOMCを読み解く、0.5%の利下げが決定、2025年連続利下げの年に、ドル円への影響は?

Finasee / 2024年9月26日 13時0分

Finasee(フィナシー)

前回の記事はこちら

今週の注目はFOMCです。いろいろな角度から見ていく必要がある、それくらい調べがいのあるFOMCだったように思います。

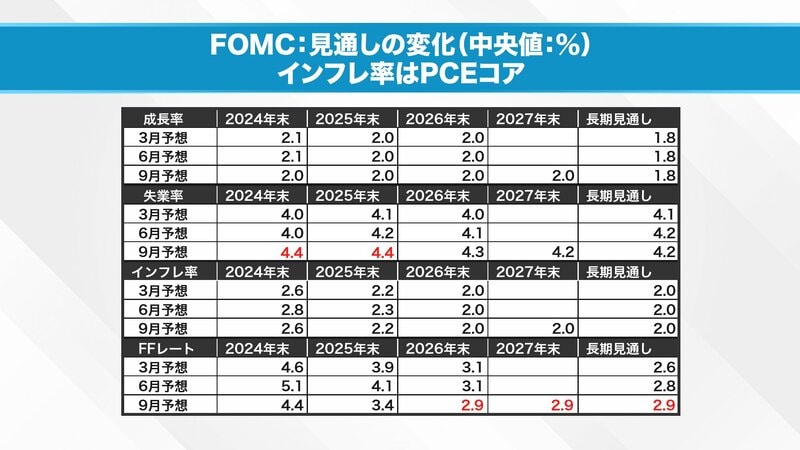

まず、見通しの変化を見ていきましょう。実質GDP成長率はずっと2%で固まっています。長期見通しは、FOMC19人のメンバーのうち10人目の方の意見を採用し、1.8%になっていますが、実際には2.0%くらいを見ているのかもしれない。実情としては上がっているのではないかと思います。

次は失業率の見通しです。今回のFOMCでは4.4%失業率が上がる見通しとなっています。ここで一つ疑問が浮かびます。実質GDP成長率が2.0%でずっと走るのであれば、失業率が4.4%になるとは考えづらい。どちらかが間違っているのではないかと。ここが今回のFOMCの見通しの変化における突っ込みどころの一つです。

対してインフレ率は今年の年末は2.6%まできている。あとはスピードの問題で来年末には2.2%に、2年後には目標の2%を達成する。そんな見通しであることがわかります。

そして今回注目のFFレートです。0.5%の利下げが決まり、誘導目標レンジは4.75%~5.0%になりました。また、今年の年末の予想を見てみると4.4%つまり、4.25~4.5%まで誘導目標レンジが下がるということになります。

次に来年のFFレートです。さらに大きく1%の利下げがあります。そして、26年末の予想ではFFレートは2.9%になります。FFレート長期見通しは2.9%に上がりましたから、26年の夏には着地していることになる。つまり、かなり早い利下げになる可能性があります。

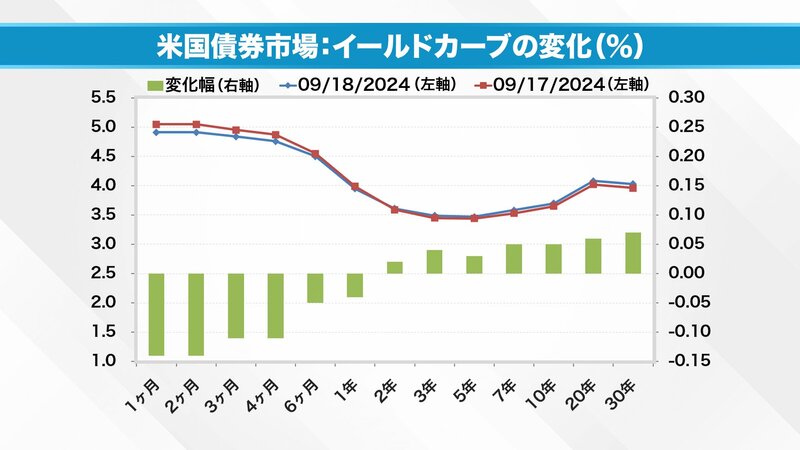

次にアメリカの債券市場の動きを見ていきましょう。わずか1日の話ですが、非常にユニークな動きをしました。青線は9月18日、政策が発表されたその日のイールドカーブの変化を示しています。

一見すると、赤線の9月17日とだいたい同じような形になっているので、グラフはほとんど動いていないように見えます。

しかし、注目してほしいのが金利の変化幅です。1か月から30年金利まで取れる限りのデータをとってグラフにすると「ぐにゃぐにゃ」と動いていることがわかります。具体的には1年までの短い金利は下がり、2年より先の金利は上がる、そんな動きでした。

これがまさに「中立金利のなせる業」です。抽象的な話になりますが、そもそも中立金利とは、政策金利の無限の世界、はるか遠くの未来の金利だと考えることもできます。

だから30年の金利とも動きが一致する。イールドカーブの変化幅を見てみると、短期で金利を0.5%さげたので、短い金利が下がり、未来の金利を見てみると、長期的には0.1上がるという形になった。

その結果、長期金利は上がり、ドル円も若干上がる。金利の弾性値が効いてきますから、日本株も上がる。

ですが、ここで誤解してはいけない点があります。中立金利は、ここまで説明してきたような形で毎日動くわけではないということです。

こうした金利の動きを見ていて私が感じるのは、資本の自由化です。80年代は、そう簡単にアメリカ株を購入することはできませんでした。

アメリカの方も簡単に日本株、日本債券を買うことができなかった。プロも手続きが煩雑で、手数料が高額であることから購入をためらった。

これが90年、00年、10年代、そして20年代ともなってくると、誰でも全世界株式、S&P500やナスダックを買えるようになった。NVIDIAの株式だって買える。そんな時代になりました。

アメリカの方も、誰でもトヨタやファーストリテーリング変える、日経225も理解できる。そんな時代になりました。私が始めたころとは全く違う為替相場になった。そう実感しています。

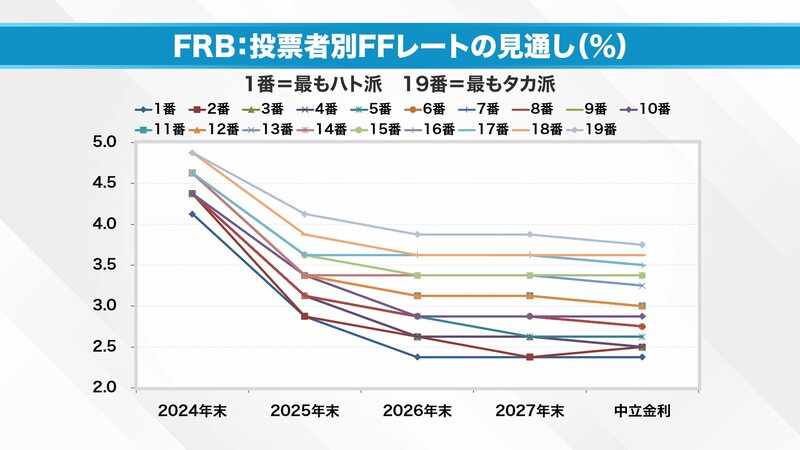

ここからは本当にマニアックな話になります。まずこの図を見てください。

1番から19番まで数字がついています。これはすべてFOMCのメンバーの背番号、1番が最もハト派の人、19番は最もタカ派の人だと思ってください。

19本あるグラフは、2024年末~2027年末のFFレート、そして中立金利がどうなるのかをそれぞれが予測したものです。

必ずしも一致するわけではありませんが、1番の人が最も低い金利を、19番の人は常に高い金利だと予測したと仮定し並べると、提示した図のようなグラフになるのです。

並べてみると気が付く点があります。金利の水準に差はありますが、「金融政策の舵取りの形」は全員一致している。今のFRBでは、利下げ幅においてほぼほぼコンセンサスができたと解釈できます。

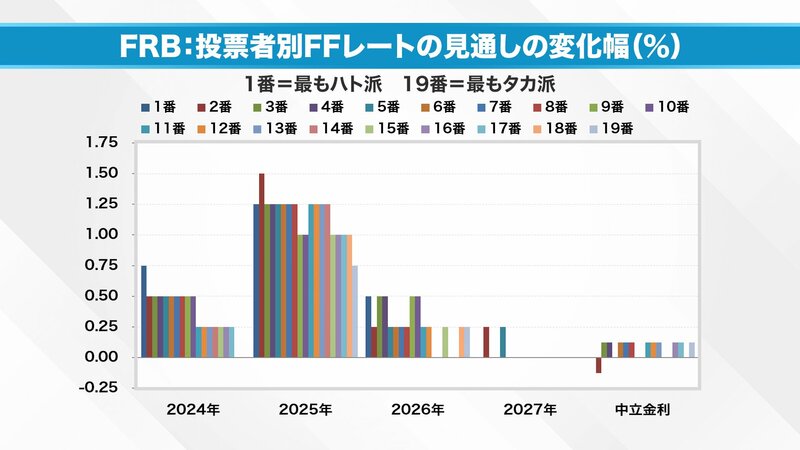

ただ、今年何回利下げをするか、来年何回利下げをするか、その予測には個人差があります。グラフをまとめたものが次の図です。

1番ハト派の人は、今年はあと0.75%利下げを、来年は1.25%、再来年は0.5%利下げをするが、27年は何もしない。そう考えている。

逆に、19番、つまり最もタカ派の人は、今年は利下げをしなくてもよいが、来年は0.75%、再来年は0.25%利下げをしましょう。27年から何もしなくてよいと考えている。

こうやってみると、1番から19番にはそれぞれ個性があります。しかし共通する点もある。グラフを見ればわかる通り、どなたも最も手厚く利下げをするのは来年で、ほぼ全員1%以上利下げをすると考えている。

つまり、今年は0.5%利下げだ、と大騒ぎしていますが、来年はこのまま行くとほぼ毎回のFOMCで利下げが行われる可能性があります。

またここからは、名前が明らかにされていない19人のFOMCの政策立案者がほぼ同じ経済理論を持っているであろうことも読み取れますね。

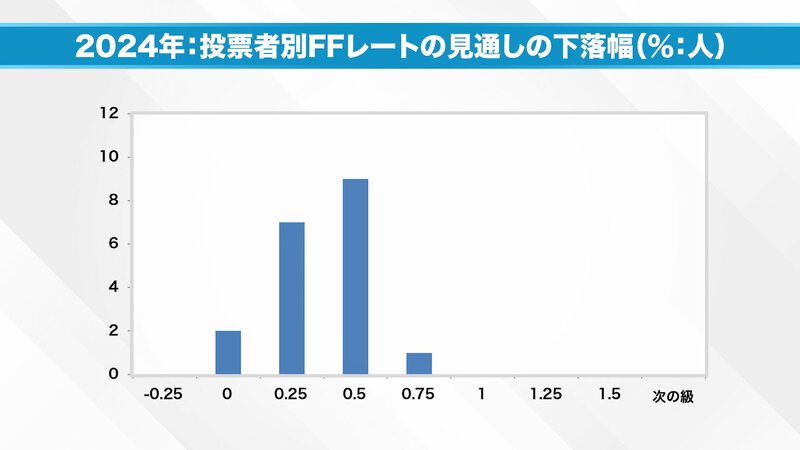

さて、ここからは、まずは19人が今年の11月と12月、残り2回のFOMCでどのくらいの利下げ予想をしているか見ていきましょう。図にするとこのようになります。

左軸が人数を示しています。0.75%の利下げはどうやら1人います。今年はもう下げないと思っている人も2人いますね。残りの16人は0.25%か0.5%利下げをするとみている。

1回で終わるか2回で終わるかはわかりません。0.5%のところが最も多いわけですが、1回に0.25 %の利下げを2回やるのか。あるいは11月を飛ばして12月で一気に0.5%下げる可能性もある。

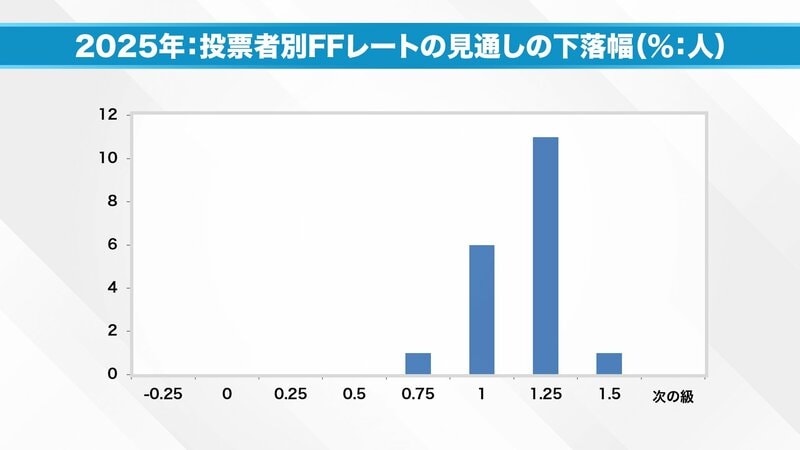

面白いのは来年の利下げ幅です。

多くの人が1.25%利下げをすると予想しています。1回0.25%利下げをしたとすると、年間8回開催されるFOMCのうち、5回は利下げすることになります。徹底的なハト派と思しき人は、1.5%利下げをすると予想してもいるようです。

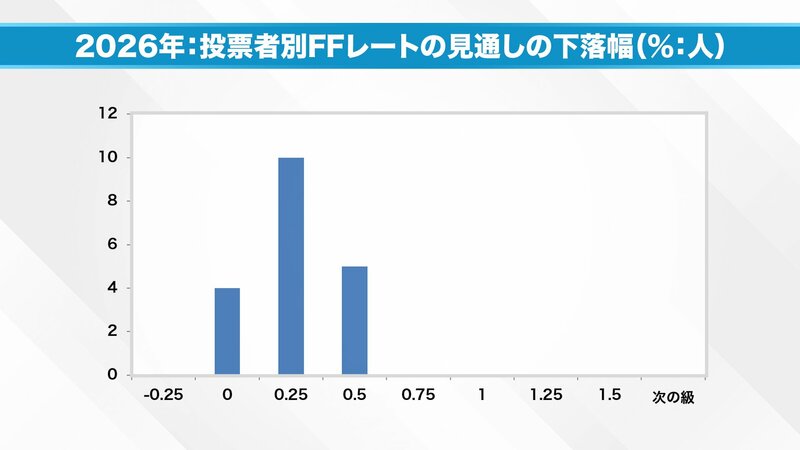

そして、再来年の図です。利下げ幅はガクッと落ちます。0.25%の利下げ、つまり「利下げは1回でよい」と思っている人が10人いる。ですから、2026年になったらだいたい利下げは完了すると予測しているようですね。

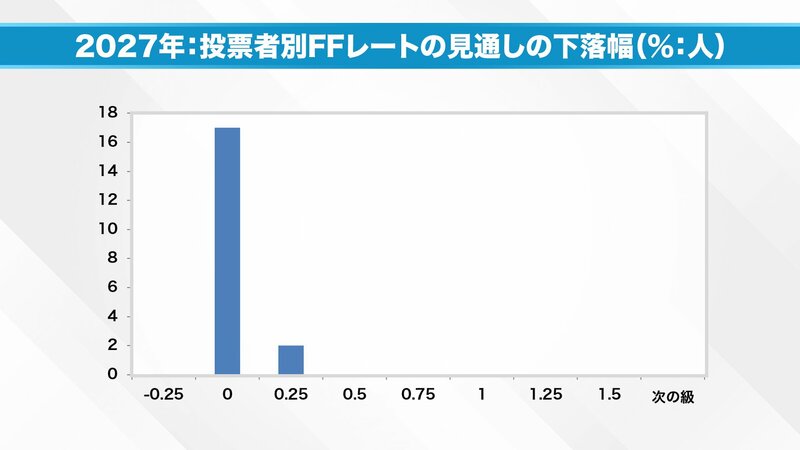

2027年になると、利下げ幅0%の人が大半を占めるようになっています。ここでこの急ピッチの利下げを喜んでよいのか、心配した方がよいのか、実体経済にはどのようなインパクトを与えるのかについて考えなければなりません。

「ビハインド・ザ・カーブ」と呼ばれる、どんどん失業率が悪くなっていく流れの中では、「後追いの急ピッチな利下げ」になってしまいます。逆に失業率が上がっていない状態で行われれば「予防的な利下げ」ということになる。どちらになるのか。

もう一つ心配な点があります。アメリカはインフレにより、急ピッチで利上げをせざるを得なくなりました。現状、悪い反動はさほど出なかったように思われます。

しかし、「隠された問題」があるかもしれない。急ピッチで利上げをしましたから、お金を借りている人たちは当然、苦しかったはずです。その人たちを救うために、今度は早く利下げをしなければならなくなった。急ピッチの利下げに、そういった負の側面はないのか。

そうでないと、19人のメンバーほぼ全員が25年に大幅な利下げを行う、年間を通して1%の利下げをしていくという絵を描くことはできないのではないか。

彼らはある意味では、金融の世界全部のデータを持っています。だからこそ、何か危機意識を感じているのではないかとも思うのです。

最後の話です。

今回はFOMCの19人のメンバー全員の中立金利見通しも発表されました。3.125%はと予測した人はおらず、3.000%未満が12人、3.250%以上が7人という内訳になります。

2分割するとハト派が12人、タカ派が7人ということになりますね。そして、タカ派の7人で中立金利を見てみると、平均値が3.48%、中央値が3.50%になります。

ハト派を見てみましょう。こちらは平均値が2.71%で、中央値が2.75%です。現在の2.9%という中立金利にはハト派の方が近い。

ここで見るべき点はそれぞれの中央値です。ハト派の中央値2.75%に均衡するか、タカ派の中央値3.50%に均衡するかで、中立金利は0.75ほど違うことになります。

そうなると変わってくるのが最終的なドル円の着陸地点です。今の140円くらいに決まるか、ひょっとすると120円、とまでいわなくとも130円に決まるかもしれない。二つの道が見えた気がします。

この二つの道に不確実性を与えるのが、日本銀行の中立金利です。アメリカの中立金利は最終的にハト派が勝利し2.75%に決まったとしましょう。逆に日本の中立金利がタカ派に決まれば、ドル円は120円を割る可能性もあるのです。

逆にアメリカの中立金利がタカ派の中央値である3.50%程度に収まり、日本はハト派の中立金利である0.5%程度に決まれば、中立金利の差は3%ほどになり、かなりの円安水準となり、現状水準が守られる。

私自身は中立金利はアメリカ、日本ともにハト派になる。つまり、アメリカは中立金利2.75%に、日本の中立金利は0.5%になり、ドル円水準は130円程度になるのではないか。そんな予想を立てています。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと9月21日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

マーケット・アナライズ編集部

全国無料放送の放送局「BS12( トゥエルビ)」にて隔週土曜あさ6時~放送中の「マーケット・アナライズ CONNECT」が運営する公式Youtubeチャンネルから、金融ストラテジストの岡崎良介氏の解説を中心に注目のコンテンツを「フィナシー」読者の皆さまにお届けしています。新NISAのスタートを機に投資デビューした方やこれから始めようと考えている方、さらに、投資の世界を通じて経済や企業の知識を深めたいと考えている方に、ぜひご覧いただきたい内容をお届けします!

外部リンク

この記事に関連するニュース

-

【徹底解説】FRBタカ派転換で株価急落! 日銀ハト派で円安加速、今後の為替・株価はどうなる?

Finasee / 2024年12月27日 6時0分

-

12月のFOMC後、なぜナスダックは下落したのか。放たれた「強烈な売りメッセージ」を読み解く

Finasee / 2024年12月26日 13時0分

-

「タカ派FRB・ハト派日銀」で円安進むも、日経平均下落。悪い円安?(窪田真之)

トウシル / 2024年12月23日 8時0分

-

アングル:FOMC、2025年は造反票増加も メンバー交代でタカ派色強まる

ロイター / 2024年12月20日 10時49分

-

スタグフレーション時代到来の前触れか? 「過去のデータ」と酷似する今、米国長短金利差に注目しなければいけないワケ

Finasee / 2024年12月12日 13時0分

ランキング

-

1「GINZA SIX」が新規13店舗をオープン、どう変わる?

ITmedia ビジネスオンライン / 2025年1月10日 7時10分

-

2三菱UFJ銀でシステム障害、コンビニATMなどで現金引き出せず…数万件規模で振り込み滞留

読売新聞 / 2025年1月9日 20時44分

-

3船井電機の前社長側、親会社の民事再生法適用を申請

読売新聞 / 2025年1月9日 21時30分

-

4「ヒートショック溺死」は愛媛、鹿児島、静岡に多い理由…「暖房をつけても足元が冷える部屋」を放置してはいけない

プレジデントオンライン / 2025年1月9日 18時15分

-

5「ディーゼルエンジン搭載車」は「天ぷら油」で走行できるって本当!? 「仕組み」と「可能性」を徹底解説!

ファイナンシャルフィールド / 2025年1月9日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください