若手社員の資産運用は「株式中心」が最適解! “暴落が怖い”の不安に打ち勝つ最強マインドの作り方とは?

Finasee / 2024年9月30日 18時0分

Finasee(フィナシー)

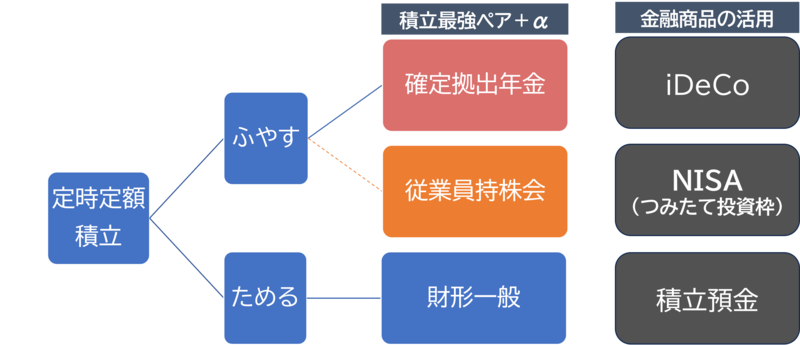

資産運用は長期・分散・積立が大原則。特に若い世代はなるべく早く投資を始めることで時間を有効活用できるとされています。ただし、若い世代が資産運用を始める時に必ずといっていいほどぶつかる壁が「限られた給与からいくら積み立てる?」「どの制度にいくら配分する?」という問題ではないでしょうか。ファイナンシャル・ウェルビーイング・マネジメント編集部ではこの若手社員の疑問に対して、ためるとふやすを両方かなえる「最強ペア」を提案しています。

<ためる・ふやすを両方かなえる最強ペア>

ファイナンシャル・ウェルビーイング・マネジメント編集部作成

ファイナンシャル・ウェルビーイング・マネジメント編集部作成

●参考記事:【新入社員必読!】持株会、企業型確定拠出年金、NISA。資産を増やすため“最優先”で利用すべき制度は…

今回はこの最強ペアを活用した運用方法(実践編)を解説します(記事は全5回)。本稿では「株式の運用を第一に考えるべき理由」と「株式投資に必要なマインドの作り方」について詳しく説明していきます。

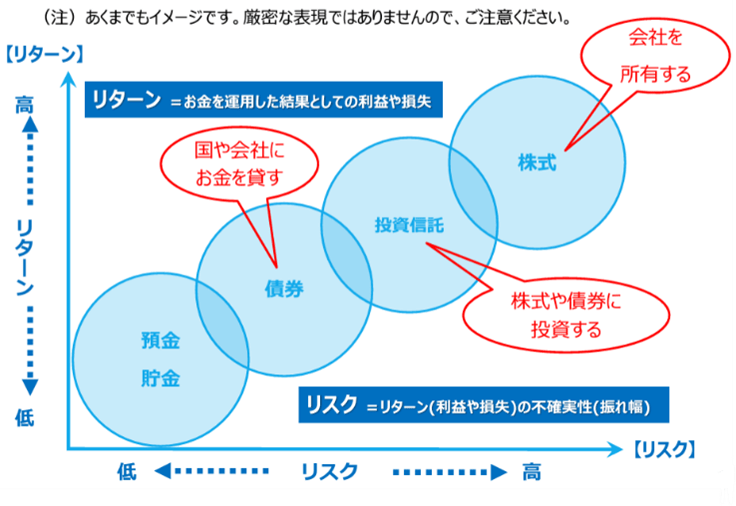

誤解しがち? 投資におけるリスク・リターンの意味まずは前提知識として投資におけるリスクとリターンの考え方を整理します。

リスクとは投資の結果が予測通りにならない可能性のことで、投資対象の値動きのブレ幅を指しています。またリターンとは運用で得られる収益のことです。

リスクは単語自体の意味である「危険、危険度」の意味で誤用されることがありますが、資産運用の文脈で使われる際には「ブレ幅」を指している点に注意しましょう。

資産増加のカギとなる株式運用続いてリスク・リターンと金融商品の関係を見ていきます。

出所:金融庁「「貯める・増やす」~資産形成」

出所:金融庁「「貯める・増やす」~資産形成」

左下の預貯金はローリスク・ローリターンの性質を、右上の株式はハイリスク・ハイリターンの性質を持っています。

資産運用の大原則は

・高いリターンが狙える商品はその分ブレ幅(リスク)も大きい

・資産をふやすには、高いリスクを許容しながら高いリターンが狙える資産・商品で運用する必要がある

ということなので、若手社員が時間をかけて資産運用に取り組む場合には、まずハイリターンが狙える株式を中心にした運用を考えます。この時、株式といっても個別株ではなく株式を投資対象とする投資信託を選ぶことで、最低限リスクを分散させることを検討しましょう。

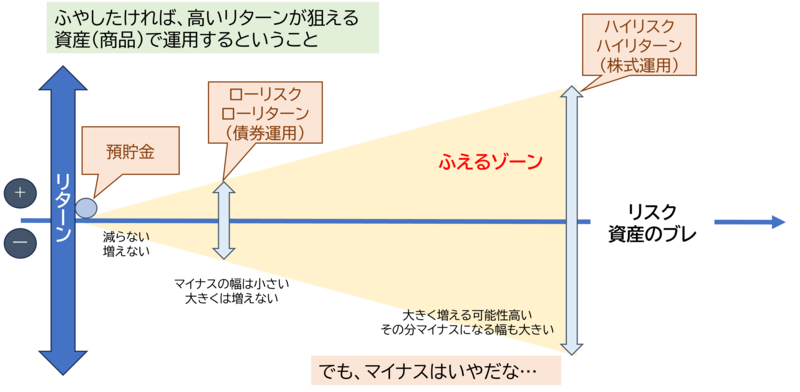

<ふやす素はリターンとリスク>

ファイナンシャル・ウェルビーイング・マネジメント編集部作成20代~30代前半は株式投資に挑戦しやすいボーナス期間

ファイナンシャル・ウェルビーイング・マネジメント編集部作成20代~30代前半は株式投資に挑戦しやすいボーナス期間

資産をふやすためにハイリスク・ハイリターン運用が必要と分かっていても「若いうちから株式中心の運用をして万が一損をしてしまったら……?」と心配な方もいらっしゃるでしょう。確かに2024年の7月末から8月初めに起きたような株価暴落を目の当たりにすると当然の心理かもしれません。

しかし、長期で取り組む積立投資が前提であれば、若いうちのマイナスは気にしすぎる必要はありません。なぜなら積立期間前半におけるマイナスは金額が小さいため痛手になりにくく、その後にマイナスを取り戻すためのチャンスも十分確保できるからです。

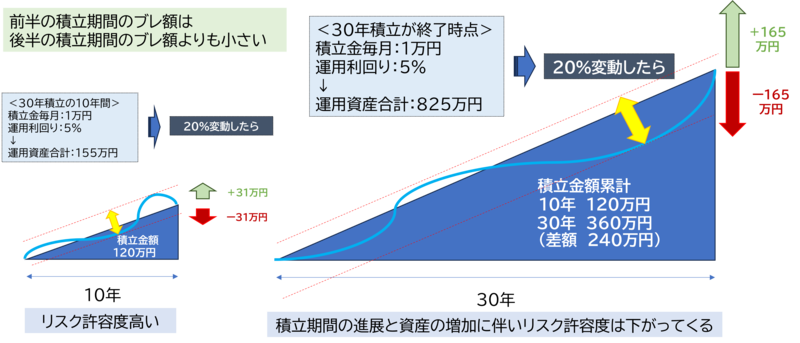

イメージしやすいように積立期間の前半と後半の運用を比較して見てみましょう。

<積立期間とリスク許容度の関係>

ファイナンシャル・ウェルビーイング・マネジメント編集部作成

ファイナンシャル・ウェルビーイング・マネジメント編集部作成

左が10年間積み立てを行った場合、右が30年間積み立てを行った場合の運用イメージです。積みあがっていく元本を示す斜めの線を中心に、黄色の矢印でリスク(ブレ額)を示しています。

例えばこの2つの積立期間で「○○ショック」などの株価暴落が起こり、20%のマイナスが出たと仮定します。すると、30年間積み立てを行ったケースではマイナスが165万円にまで膨らむところ、10年間積み立てを行ったケースではマイナスが31万円で済んでいます。

つまり若い世代が株価暴落を経験したとしても、積み立てた元本がそこまで大きくないため、マイナスになる金額も少なくなります。逆に、積立期間が長くなるほど積み立てた元本が増える分マイナスの金額も大きくなり、リスク許容度も下がってしまうというわけです。

これは言い換えれば、積立期間の前半(若い世代)はむしろハイリスク・ハイリターンの運用に挑戦しやすい“ボーナス期間”でもあるということです。リスクを過度に恐れて元本確保型の商品で運用してしまうことは、高いリターンが狙えるせっかくのチャンスを活かしきれない残念な選択とも言えるでしょう。

人生100年時代、投資を続けていれば良い時も悪い時も経験することになります。大事なのはブレ額に狼狽して資産運用をやめてしまわないこと。もし悪い時を経験したとしても「自分はいま長い資産運用ライフの通過点にいるんだ」「これからマイナスを取り返す期間は十分にある!」と気持ちを落ち着かせ、不安な気持ちに打ち勝つマインドを持っておくことが大切です。

●ここまで若い世代に向けて株式中心の運用をおすすめしてきましたが、具体的には何割くらい株式を持っておくと良いのでしょうか? 年代に応じたリスクの取り方は、第2回【資産運用は「年代に適した株式比率」を知れば迷わない! 20代・30代が持つべき株式の割合は…】で詳説します。

ファイナンシャル・ウェルビーイング・マネジメント編集部

「ファイナンシャル・ウェルビーイング・マネジメント」は、事業会社の経営企画・人事部門向けの専門誌です。職場領域(職域)を通じた従業員への金融知識普及を目的とした、ファイナンシャル・ウェルビーイング・マネジメントに関する情報をお伝えします。人事部門で「福利厚生・報酬・企業年金」等の実務に携わる方々の声を元に、従業員エンゲージメントの向上につながる「実用性の高い記事」を作成、掲載。人的資本経営への高度化に資する情報を届けています。

外部リンク

この記事に関連するニュース

-

36歳・年収700万円会社員男性「株価が暴落しても」毎月S&P500とNASDAQ100に計5年積み立てた運用益は?

オールアバウト / 2024年11月22日 12時20分

-

企業型確定拠出年金のことがよく分からないまま運用しています…利益を出すにはまず何から始めるべきですか?

Finasee / 2024年11月19日 11時0分

-

50代でNISAを運用中。積み立ては「月3万円」だけど、定年後も続けるべき? 継続する場合の「注意点・ポイント」も解説

ファイナンシャルフィールド / 2024年11月7日 4時40分

-

「新NISAをやればお金が増える」と信じてたのに…専門家らが初心者に勧める「オルカン一択」の落とし穴

プレジデントオンライン / 2024年10月28日 8時15分

-

S&P500に約4年間積み立て「値上がり値下がりは、なんなら見ない」35歳・年収550万円男性のメンタル術とは

オールアバウト / 2024年10月28日 6時10分

ランキング

-

1【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

2物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

3スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

4三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください