JT(日本たばこ産業)の株価はどこまで上がる? 配当金は10年で2倍に増加! 将来を左右するのは海外戦略の成長性

Finasee / 2024年9月30日 6時0分

Finasee(フィナシー)

高配当を継続するJT株、売却益と配当益はいくら?【新NISAでも購入可能】

JT(日本たばこ産業)の株価が好調です。株式はこれまでの5年間で70%以上も値上がりしました(2024年9月20日終値時点)。仮に5年前に購入していれば、約17万7400円の売買差益が得られる計算になります。さらに旧NISAで投資していたなら、売却益に課税されることなく丸々手元に残ります。

配当金はどうでしょうか。2024年12月期の予想配当金は194円。100株保有なら1万9400円の配当収入が得られる見込みです。

手厚い株主還元で知られるJTJTは強固な財務基盤を活かし、中長期的な利益成長を実現することで株主還元の向上を目指しています。なお、利益から配当金に回す割合を示す指標である配当性向は75%を目安としており、この水準は上場企業の中でもかなり高めです。プライム上場企業の平均は34.17%でした(2023年度、全産業)。

過去10年間で一株当たり配当金は2倍超と増加しており(2013年度96円→2023年度194円)、着実に株主還元を果たしている銘柄と言えるでしょう。

【JTの予想配当利回り】

・予想配当金:194円(2024年12月期)

・予想配当利回り:4.73%

出所:JTホームページより著者作成

高い配当利回りを継続していることから新NISAでも注目されているJT株ですが、値上がり益を期待する資金も向かっていそうです。

【JTの株価チャート推移(過去5年間)】

・株価:4094円(2024年9月20日終値)

出所:Trading View

出所:Trading View

JTの株価はどこまで上昇するのでしょうか。足元の業績から探ってみましょう。また、今後の業績のカギを握る2024年8月に発表された米4位のたばこメーカー「ベクター」の買収についても解説します。

売上高の75%は海外 「プルーム」拡大で需要の減少をカバーJTはご存じのとおり、たばこの製造および販売を手掛ける企業です。世界130以上の国と地域で販売するグローバル企業で、売上全体の約75%は海外が占めています。たばこの販売数量は中国の専売企業を除けば世界3位の水準です。

【自社たばこ製品の地域別売上収益(2023年12月期)】

・アジア:8048億円

・西ヨーロッパ:5388億円

・EMA:9715億円

※アジアは台湾、日本、フィリピンなど、西ヨーロッパはイタリア、イギリス、スペインなど、EMAはトルコ、ルーマニア、ロシアなど

出所:JT 有価証券報告書

主要ブランドは「ウィンストン」「キャメル」「メビウス」「LD」です。4ブランドでJTの総販売数量の約7割を占めます。ただし、これら燃焼式たばこの需要は、新興市場では増加する国が見られるものの、世界全体ではやや減少トレンドにあるとJTでは分析しています。

この対策として注力するのが加熱式たばこです。たばこ葉を燃焼させず、加熱によって生じる蒸気を吸引します。JTは上記4ブランドに加え、加熱式たばこを最重要カテゴリに位置付けています。

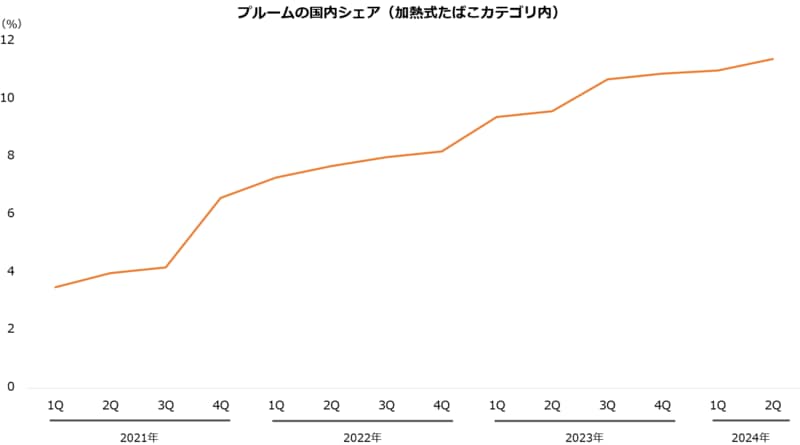

JTは加熱式たばこブランドとして「プルーム」を展開しています。国内では2013年に投入しました。足元では11%台半ばのシェアを握っています。海外では2023年下期に加熱器具「プルームX」の本格的な拡販を実施しました。イタリアやチェコ、スイスなどで徐々にシェアを獲得しています。

出所:JT 決算説明会資料(2024年12月期 第2四半期)より著者作成

出所:JT 決算説明会資料(2024年12月期 第2四半期)より著者作成

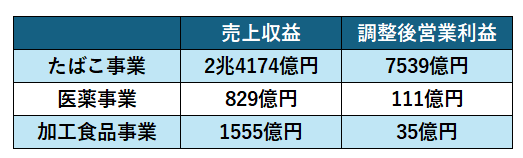

なお、JTは医薬事業や加工食品事業も展開しています。ただし業績の大部分はたばこ事業が占めています。医薬事業と加工食品事業は、たばこ事業の補完的な位置付けといえそうです。

【JTのセグメント業績(2023年12月期)】

出所:JT 有価証券報告書

出所:JT 有価証券報告書

値上げ浸透で過去最高益を達成、今期は減益予想も上方修正、減益幅は縮小見込み

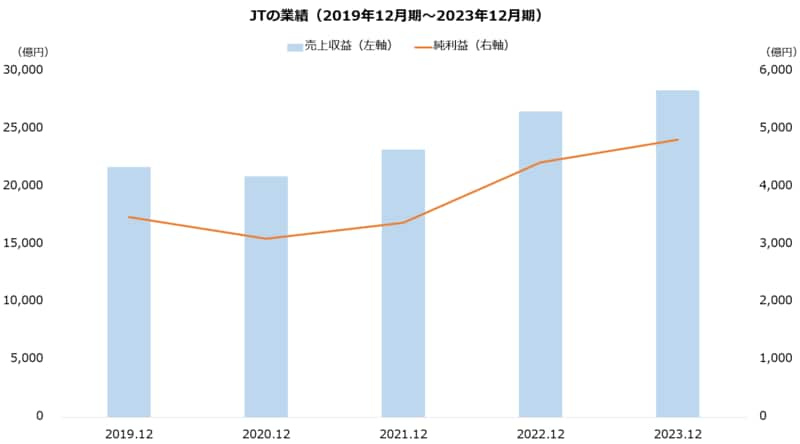

JTの足元業績は好調です。直近の2023年12月期は増収増益でした。売上収益と純利益の増加は3期連続で、いずれも過去最高を更新しています。たばこ事業で値上げ効果が発現したほか、金融損益の改善および法人税の負担減少なども利益を押し上げました。

出所:JT 有価証券報告書より著者作成

出所:JT 有価証券報告書より著者作成

今期(2024年12月期)は増収減益の予想です。たばこ事業は自社たばこ製品で増収を見込みますが、為替の影響などから調整後営業利益の減少を予想しています。医薬事業も、前期に発生したライセンス契約の一時金のはく落や研究開発費の増加などから減益の予想です。

ただしJTは中間決算で業績予想を上方修正しました。為替が想定よりポジティブに推移すると見込まれることが主な要因です。上期の実績も、たばこ事業が引き続き値上げ効果などから増収増益と好調でした。

通期は依然として減益の予想ですが、減益幅は期首予想より縮小する見込みです。

【JTの業績予想(2024年12月期)】

・売上収益:3兆1090億円(+9.4%)

・営業利益:6600億円(-1.8%)

・純利益:4750億円(-1.5%)

※()は対前期増減率

※同第2四半期時点における同社の予想

【JTの上方修正の概要(2024年12月期第2四半期)】

・売上収益:+930億円(3兆160億円→3兆1090億円)

・営業利益:+120億円(6480億円→6600億円)

・純利益:+200億円(4550億円→4750億円)

出所:JT 決算短信

なお、通期の予想配当金に変更はありません。期末に1株あたり97円の配当金を支払い、中間(同97円)と合わせ年間194円の配当を予定しています。今期の配当性向は75%を目安とし、プラスマイナス5%程度の範囲で判断するとしています。

たばこ米4位を3780億円で買収、アメリカ進出を強化JTの将来性は、アメリカ進出の成否がカギの一つとなりそうです。JTは2024年8月、米ベクターの買収を発表しました。

ベクターはアメリカ4位のたばこメーカーです。買収額は3780億円となる見込みで、成立すればJTにとって過去4番目に大きい買収となるとみられています。買収は独占禁止法上の承認などを経て、公開買付などで全株式を取得する方法で行われる予定です。手続きの完了時期は2024年度中を予定しています。

【JTの主な海外M&A】

・米RJRナビスコの米国外たばこ事業:9440億円(1999年)

・英ギャラハー:1兆7200億円(2007年)

・米ナチュラル・アメリカン・スピリットの米国外たばこ事業:5914億円(2016年)

出所:JT 有価証券報告書

アメリカは燃焼式たばこの主要市場の1つであり、RRP(※)では世界最大の市場とみられています。ベクターの買収が成立した場合、アメリカでのシェアは2.3%から8.0%へ拡大するとJTは分析します。主要な市場での拡大は、JTの業績を押し上げる効果が期待できます。

※RRP(Reduced-Risk Products:リスク低減製品):健康リスクを低減する可能性のある製品群。加熱式たばこ、電子たばこなど。

アメリカ地域の拡大は、単なる業績の押し上げにとどまらず、為替リスクの低減効果も期待されます。

JTが高いシェアを握る地域には、ロシアやトルコといった新興国が少なくありません。新興国通貨は為替の変動が比較的大きく、JTの業績も為替の影響を受けやすい状況です。

基軸通貨である米ドルは、新興国通貨と比べれば変動が小さい傾向にあります。米ドル建ての売り上げや資産が増えることは、JTの為替リスクを低減させる効果が期待できます。

JTにとってベクターの買収は、手薄だったアメリカ市場の強化と、為替リスクの低減が期待できる戦略といえます。アメリカ進出が成功すれば、JTの株価にもポジティブな影響がありそうです。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

コマツ【6301】株価が高値から下落の今後は? 配当利回り3.9%に 減益見込みも競合差し置き「上方修正」した“独自の理由”に迫る

Finasee / 2024年12月23日 6時0分

-

JTが「紙巻きたばこ会社」を買収した納得の理由 アメリカへ進出、なぜ縮小する紙巻きに注力?

東洋経済オンライン / 2024年12月21日 8時0分

-

積水ハウス【1928】5年で株価1.5倍 4期連続最高益見込み、「下限配当」導入で注目高まる

Finasee / 2024年12月16日 6時0分

-

双日【2768】株価はなぜ安い? 業績は? 上場来高値から下落で配当利回り4.8% 注目指標「DOE」導入で”累進配当”めざす株主還元強化は狙い目か

Finasee / 2024年12月9日 6時0分

-

三菱商事【8058】が決算後に上場来高値3775円!その後の株価は下落 今後はどうなる?KDDIとのローソン共同運営でPonta拡大へ

Finasee / 2024年11月28日 6時0分

ランキング

-

1鳥貴族が新時代の「居酒屋王」に!? 苦戦するライバルと差がついた決定的な理由

ITmedia ビジネスオンライン / 2024年12月25日 8時10分

-

2「涙目おにぎり」の値下げシール、ファミマが全国拡大へ 食品ロス3000トン削減見込む

ITmedia ビジネスオンライン / 2024年12月25日 11時16分

-

3「ホンダ+日産=世界3位」素直に喜べない理由は? パワー半導体をめぐる“次の競争”

ITmedia ビジネスオンライン / 2024年12月25日 6時20分

-

4雌伏30年、リユース「トレファク」が大化けしていた 商材多様化、未開封ウイスキーを4000万円で販売も

東洋経済オンライン / 2024年12月25日 9時20分

-

5「第2志望の対策は不要」侮った受験生のヤバい末路 受験に親が介入したほうがいいポイントとは?

東洋経済オンライン / 2024年12月25日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください