シリーズ オルタナティブ投資 発展の歴史 第2回 何故、オルタナティブ投資なのか?(前編)

Finasee / 2024年10月16日 7時0分

Finasee(フィナシー)

「オルタナティブ投資 発展の歴史」と題し、全10回にわたって解説していきます(下図)。第2回は多くの投資家の注目がなぜオルタナティブに集まっているのかについて、前後編の2回に分けて取り上げます。

オルタナティブ投資へ期待が集まる理由としては、ミクロ的な観点で大きく4つ挙げられます。

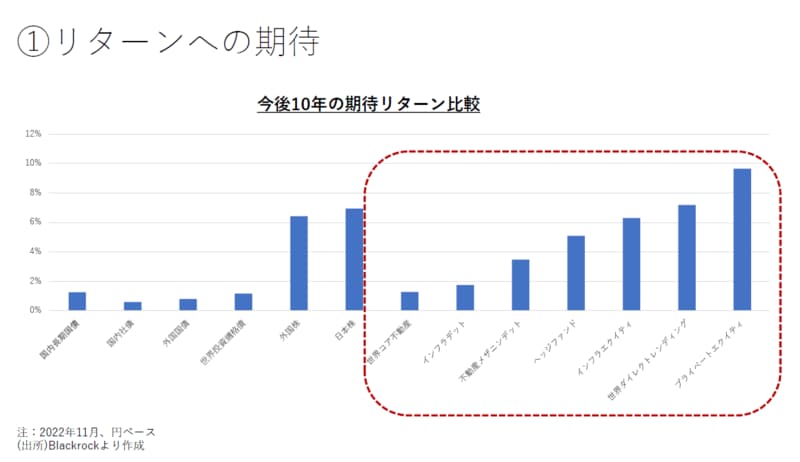

① 高いリターンへの期待

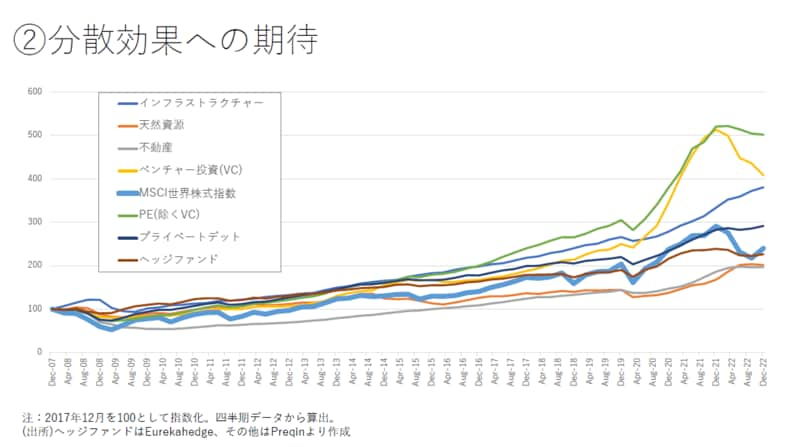

② リスク抑制、分散効果への期待

③ 高いインカム確保への期待

④ インフレ対策への期待

まずは①高いリターンへの期待について、資産種別ごとに見てみましょう(下図)。これは、将来10年間で見た資産種別の期待リターンの比較です。左側にある国内外の債券のトータルリターンは2%弱、株式は6%強となっており、内外の差はあまりありません。一方で右側のオルタナティブ投資については、2%弱から8%強までさまざまなリターンが期待されます。投資家の目標リターンにもよりますが、一般的に見て、オルタナティブ投資はリターンを左右する重要な選択肢といえます。

次に、②分散効果への期待を確認するため、主要な資産種別について時系列のパフォーマンス推移を見てみます。下図は、水色の太線で示したMSCI世界株式指数に対する各種オルタナティブ投資の累積パフォーマンスを比較したものです。2007年12月を100として指数化しています。

世界金融危機やコロナ禍による下振れはありますし、オルタナティブの種別によって動きが異なることもうかがえますが、長期的なパフォーマンスはどれも良好と言っていいでしょう。例えばグレーで示した不動産やオレンジの天然資源は株式を下回っていますが、安定的な推移をしています。また濃い青のプライベートデットやえんじ色のヘッジファンドは、株式と同程度のリターンを持ちながらも、価格変動リスクは抑制されています。そして薄い青のインフラは安定的なリターンを積み上げています。緑のプライベートエクイティ(PE)や黄色のVCはリスクも高いですが、2000年以降のパフォーマンスは好調です。

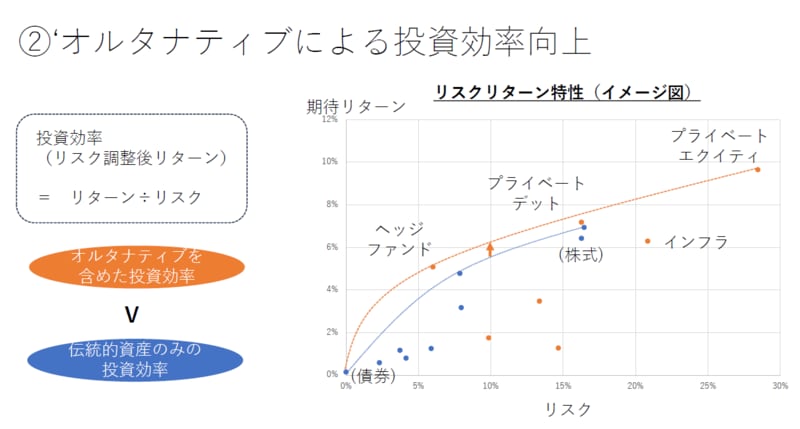

オルタナティブを伝統的資産に加えることによって、リターンをリスクで割った「投資効率」(リスク調整後リターン)の向上が期待されます。下図右のグラフをご覧ください。横軸がリスク、縦軸がリターンを示しており、青い丸は伝統的資産のリスク・リターンプロット、オレンジの丸がオルタナティブ投資のリスク・リターンプロットを表しています。また伝統的資産のみで効率的フロンティアを示したのが青い線で、そこにオレンジ色のオルタナティブを加味したものがオレンジの点線です。

リスク10%を目標にポートフォリオを組んだときの期待リターンは、伝統的資産のみだと6%弱ですが、オルタナティブを含めると6%強となります。逆に、同じ期待リターンを目指すポートフォリオを構築する場合、オルタナティブを含めた方がより低リスクとなります。すなわち、オルタナティブを含めた方が、投資効率(リスク調整後リターン)が高くなることが期待されます。

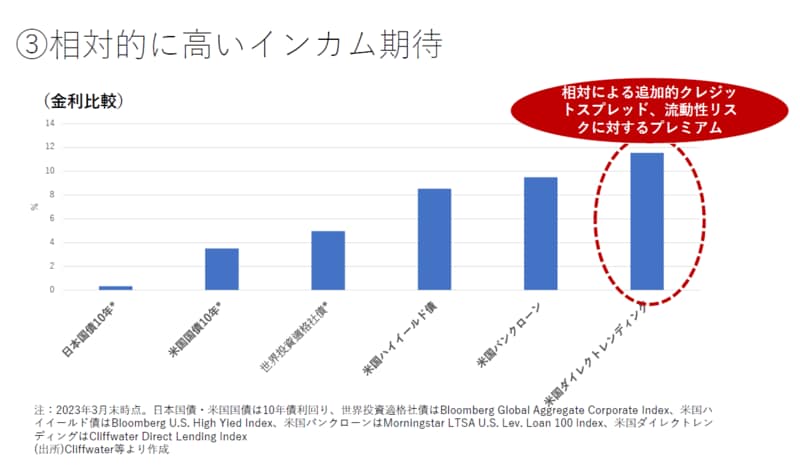

③相対的に高いインカム期待については、債券系資産種別のインカムを比較した下図を見てみると、伝統的資産でも米ハイイールド債や米バンクローンが高水準になっていますが、プライベートデットの一種であるダイレクトレンディングが最も高いインカムとなっていることが分かります。高いインカムの源泉は、相対(あいたい)取引による追加的クレジットスプレッドや、非流動性によるプレミアムだと考えられます。

④インフレ対策への期待も見逃せないポイントです。まず、エクイティ系のオルタナティブであるプライベートエクイティは、経済連動部分がインフレ率を上回ることが期待されます。またクレジット系のプライベートデットはインカム要因である高いクレジットスプレッドが、リアルアセット系である不動産やインフラ、天然資源は、原資産がインフレに連動することが見込めます。

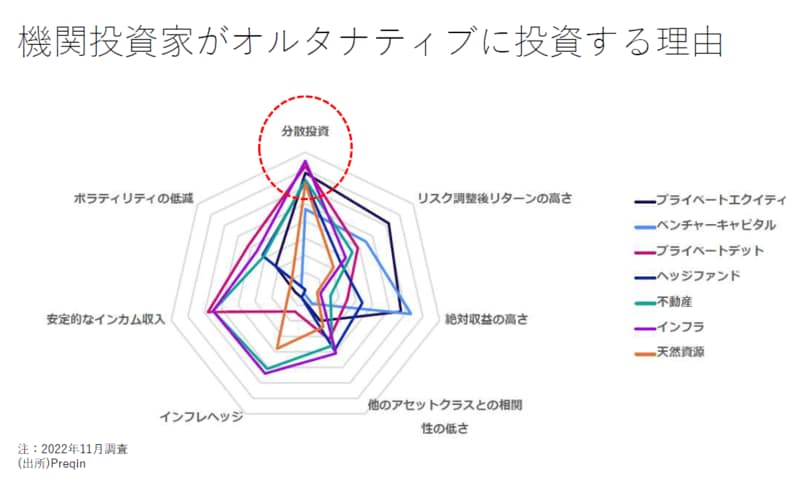

下図は、機関投資家を対象に、オルタナティブに投資する理由を聞いた調査結果です。ほとんどの種別で分散効果に高い期待が寄せられていることが分かります。ほかにもプライベートエクイティにおいてはリスク調整後リターン向上が、プライベートエクイティとベンチャー投資では絶対収益の高さが求められている実情がうかがえます。インカム確保にはインフラ、不動産、プライベートデットが期待されています。

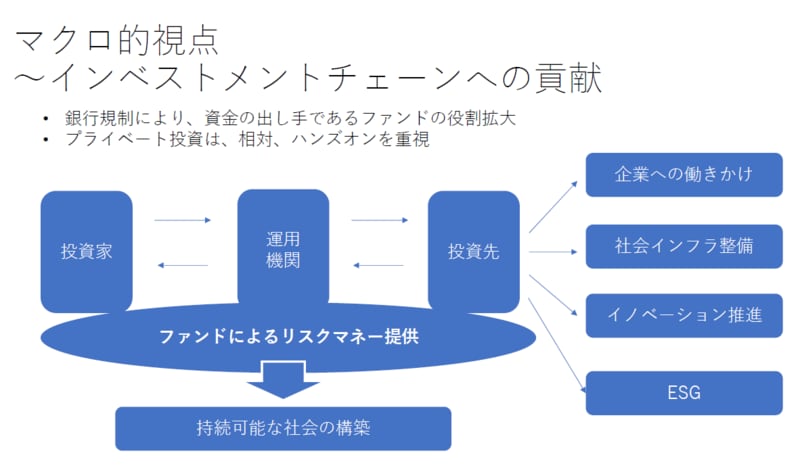

次に、オルタナティブ投資の効果をマクロ的視点で考えます。前回、銀行規制の強化によって、ファンドが資金の出し手として重要な役割を担ってきていると述べましたが、それは同時にインベストメントチェーンへの貢献も意味します。このような考え方が生まれてきたのは、持続可能な社会構築が重要視されるようになって、投資家の役割が見直された結果です。インベストメントチェーンとは、投資家の資金を運用機関が投資先企業へ資金提供を行う一連の流れを指します。

特にプライベート投資では、相対取引やハンズオンによって投資先へ関与を深める点が特徴です。企業への働きかけや社会インフラ整備、イノベーション推進、ESGといったさまざまな投資行動によってバリューアップを図ります。プライベート投資戦略は、インベストメントチェーンへの貢献と相性が良いと言えるでしょう。

すなわち、投資家の資金は、ファンドを経由したリスクマネーとして、持続可能な社会構築に貢献できます。

川原 淳次/MA Alternatives 代表取締役CEO兼CIO

野村総合研究所、野村證券金融経済研究所、ブラックロックジャパン、野村アセットマネジメントにおいて、調査・研究に加え、年金・大学向け資産運用コンサルタント、米国でのオルタナティブ・ファンドオブファンズの運用、マルチアセット型アウトソースCIOなど投資ソリューションの提供を30年以上に渡り行ってきた。

外部リンク

この記事に関連するニュース

-

シリーズ オルタナティブ投資 発展の歴史

第7回 プライベートエクイティの発展(後編)Finasee / 2024年11月22日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第5回 最近のオルタナティブ投資事情(後編)

Finasee / 2024年11月8日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第4回 どうやって投資するのか?(後編)

Finasee / 2024年11月1日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第4回 どうやって投資するのか?(前編)

Finasee / 2024年10月30日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第3回 誰が、投資しているのか?(後編)

Finasee / 2024年10月25日 7時0分

ランキング

-

1三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

2「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

3【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

4物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

5相鉄かしわ台駅、地元民は知っている「2つの顔」 東口はホームから300m以上ある通路の先に駅舎

東洋経済オンライン / 2024年11月22日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください