シリーズ オルタナティブ投資 発展の歴史 第4回 どうやって投資するのか?(前編)

Finasee / 2024年10月30日 7時0分

Finasee(フィナシー)

「オルタナティブ投資 発展の歴史」と題し、全10回にわたって解説していきます(下図)。第4回はオルタナティブ投資をどのように実行しているのかについて、前後編の2回に分けて取り上げます。

オルタナティブ投資を巡るエコシステムには、①さまざまな汎用サービスの存在、②さまざまなファンド形式の存在、③拡張性と連携性、という3つの特徴があります。以下、3つの特徴の詳細を見ていきます。

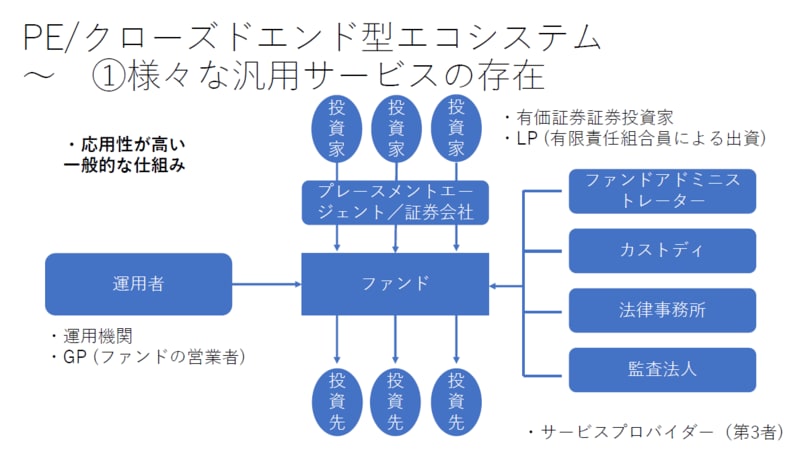

まず1つ目の特徴についてですが、PEファンドやクローズドエンド型ファンドには、汎用性の高いエコシステムが存在します。一般的な投資信託のスキームは各国で画一化された仕組み(法規制、システム、情報開示等)ができあがっています。しかし、既存の仕組みがもたらす運用制約は、多様な投資対象と戦略があるオルタナティブ投資にとって足かせになることがあります。

そのため、オルタナティブ投資を巡っては、応用性が高い仕組みが活用されています。下図をご覧ください。投資家は、ファンド(集団投資スキーム等)への有限責任組合員としてのLP(リミテッドパートナー)となります。実際の運用を担う運用機関は、ファンドにおいてGP(ジェネラルパートナー)と呼ばれます。

そしてこの仕組みの信頼性や透明性を確保するため、外部のサービスプロバイダーがサポートします。募集・販売を行うプレースメントエージェントに加え、ファンドの経理や資金管理を担うファンドアドミニストレーター、分別管理による資産保全を行うカストディ、契約書等を作成する法律事務所、会計監査等を行う監査法人などがいます。ブラックボックスになりがちなため、信頼性を高めるべく第三者を介在させているのです。

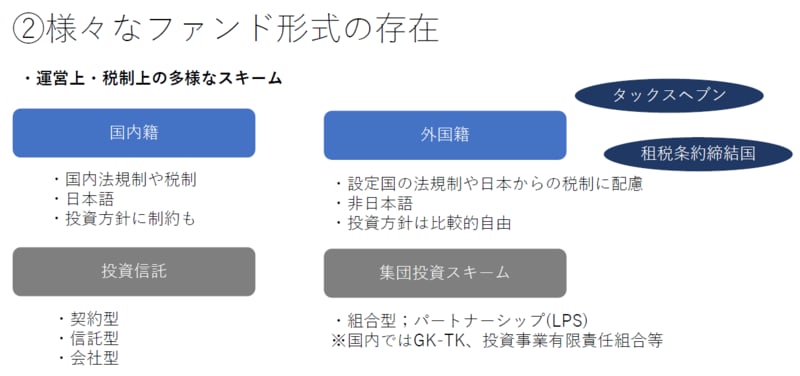

2つ目の特徴はさまざまなファンド形式が存在していることです。

まず、ファンドの国籍によって国内籍と外国籍に分けられます。国内籍であれば日本語で対応ができるというメリットがある反面、国内法の規制や税制にのっとり、投資方針等に制約がかかる場合もあります。運用の自由度に着目するのであれば、タックスヘイブン(租税回避地)や租税条約締結国など外国籍が選択肢となるでしょう。ケイマン籍、ダブリン籍、ルクセンブルグ籍といったタックスヘイブンのファンドや、米国籍など租税条約締結国のファンドなどが多く活用されています。なお外国籍ファンドの留意点としては、設定国の法規制や日本の税制への影響などが挙げられます。

またファンドのスキームという観点では、主に投資信託(投信)と集団投資スキームの2種類があります。投信は最も一般的ですが、契約型や会社型、信託型などさまざまな種類があり、ガバナンスが異なるという特徴があります。一方の集団投資スキームはいわゆる「みなし有価証券」であり、組合型のパートナーシップ契約形態のことを指します。組合出資された資金を管理・運用する場合、国内では合同会社(GK)と匿名会社(TK)を組み合わせるGK-TKスキームや、国内ベンチャー投資向けに活用される投資事業有限責任組合のスキームなどがあります。これらは、投資対象や投資方針、税制などを踏まえ、投資家にとって最適と考えられるものが選択されます。

3つ目の特徴として、拡張性と連携性が挙げられます。

ファンドのバランスシートを下図左に記載しました。投資家の出資金は自己資本となります。ファンドが借り入れ(レバレッジ)を行う場合は、銀行や他ファンドから融資を受け付けます。他方、投資先資産としては企業や資産、プロジェクト、権利などさまざまなものが投資対象となります。

そしてファンド運用時においても、外部アドバイザーやサービスプロバイダーが関与します。企業投資であれば、業態に特化した専門性を持つアドバイザーを投資先企業に派遣することもあります。不動産やインフラ戦略であれば、デベロッパーとの協働や施設の管理運用を外部のプロパティマネジャーに委託することもあります。すなわち多様な戦略への拡張性と高い連携性も、エコシステムの特徴と言えるでしょう。

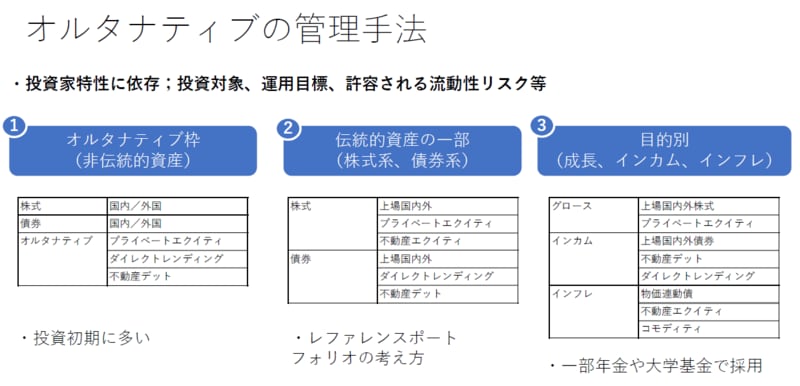

投資家にとっては、オルタナティブ投資の実行にあたり、既存の運用の枠組みの中でどのように位置づけ、管理していくのかが課題となるでしょう。大きく分けて3つの方法が提案されています。

1つ目の方法は、オルタナティブ投資枠の設置です。オルタナティブ投資を始めたてのときや、配分比率があまり高くない場合などに活用されます。特定の種別への投資比率が多くなってくるようであれば、一つの資産クラスとして格上げすることも考えられます。

2つ目は、あくまでも伝統的資産ありきで、その一部をオルタナティブ投資とするケースです。例えば、株式の一部を株式に近い要素をもったオルタナティブ資産で置き換えるケースで、株式ロング・ショート戦略、プライベートエクイティや不動産エクイティなどで代替するパターンなどがあります。これは、トータルポートフォリオにおけるリスク特性による区分方法で、リファレンスポートフォリオの管理手法と相性が良いものです。

3つ目の手法として、伝統的資産かオルタナティブ資産かを問わず、投資の目的別に資産クラスを区分することもあります。例えば、リターンドライバーであるグロース区分には株式系、インカム確保に向けてデット系、インフレ対応として不動産エクイティやコモディティを割り当てるといった考え方です。

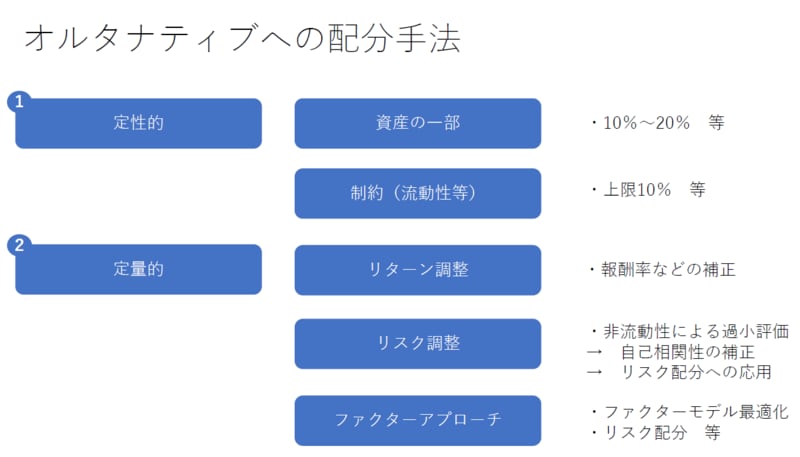

オルタナティブ投資への配分比率の決定は悩ましい問題です。非流動性資産は時価評価されないことがあり、見かけ上のリスクが過小評価されることが多いためです。またファンド間のリターン格差も大きく、インデックス投資の代替にも限界があるでしょう。制約なしで最適化してしまうとオルタナティブ偏重になりがちな点も懸念されます。

現状、大きく分けて定性的決定方法と定量的決定方法がありますが、実際は組み合わせて使う場合が多いと思います。

定性的決定方法の具体例としては、オルタナティブはあくまでも伝統的資産の一部であると考え、そのうちの何割かに抑える手法があります。また、投資対象の流動性等の制約によって投資上限を設定することもあるでしょう。

一方で定量的決定方法も採用されています。例えば高めに評価されがちなリターンを実態に近づけるためリターンをファンド固有の報酬率等で調整したり、低位に評価されがちなリスクの自己相関性を調整したりする方法や、ファクターモデルを用いて最適化する手法も提案されています。従来は、定性的な目標配分や上限を制約条件として、最適化することが多かったと思います。リスクのみに着目したリスク配分やリスクパリティも利用されています。

川原 淳次/MA Alternatives 代表取締役CEO兼CIO

野村総合研究所、野村證券金融経済研究所、ブラックロックジャパン、野村アセットマネジメントにおいて、調査・研究に加え、年金・大学向け資産運用コンサルタント、米国でのオルタナティブ・ファンドオブファンズの運用、マルチアセット型アウトソースCIOなど投資ソリューションの提供を30年以上に渡り行ってきた。

外部リンク

この記事に関連するニュース

-

シリーズ オルタナティブ投資 発展の歴史 第6回 ヘッジファンドの変遷(後編)

Finasee / 2024年11月15日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第6回 ヘッジファンドの変遷(前編)

Finasee / 2024年11月13日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第5回 最近のオルタナティブ投資事情(後編)

Finasee / 2024年11月8日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第4回 どうやって投資するのか?(後編)

Finasee / 2024年11月1日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第3回 誰が、投資しているのか?(前編)

Finasee / 2024年10月23日 7時0分

ランキング

-

1ブランド物を欲しがる人と推し活する人の共通点 囚われの身になってしまう、偶像崇拝者たち

東洋経済オンライン / 2024年11月21日 14時30分

-

2「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

3「サトウの切り餅」値上げ 来年3月に約11~12%

共同通信 / 2024年11月21日 19時47分

-

4食用コオロギ会社、破産へ 徳島、消費者の忌避感強く

共同通信 / 2024年11月21日 18時25分

-

5さすがに価格が安すぎた? 『ニトリ』外食事業をわずか3年8カ月で撤退の原因を担当者に直撃「さまざまな取り組みを実施しましたが…」

集英社オンライン / 2024年11月21日 16時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください