ウイルスバスターの「トレンドマイクロ」が配当と自社株買いで「利益100%還元」宣言、 気になる株価と業績予想、進捗は?

Finasee / 2024年11月7日 6時0分

Finasee(フィナシー)

総還元性向100%でストップ高 上下しつつも株価は上昇トレンド

トレンドマイクロは2023年11月、純利益の100%を還元する方針を示しました。内部留保を行わず、利益の70%は配当で、残りは自社株買いで還元するとしています。公表後は一時ストップ高を付けるなど、市場の関心を集めました。

5年間で振り返ると、トレンドマイクロの株価は大きめの変動を繰り返しながらも、おおむね上昇傾向にあります。2024年は2月の本決算公表後に下落したものの、8月の買収報道で再び急騰しました。5年間の上昇率はおよそ47.6%です。

【トレンドマイクロの株価チャート(過去5年間)】

・株価:8152円(2024年10月29日終値)

出所:Tradingview

出所:Tradingview

配当はどうでしょうか。トレンドマイクロは今期(2024年12月期)の予想配当金を示していません。しかし1株あたり純利益は255.05円の計画です。単純に配当性向70%で計算した場合、1株あたり予想配当金は178円、予想配当利回りは2.18%となります。同様に、自社株買いも加味した総還元利回りは3.12%と計算できます。

配当と自社株買いを積極化したトレンドマイクロは、配当益と売却益の双方に期待できます。新NISAならいずれも非課税です。値がさ感もありますが、トレンドマイクロにも一定の資金が向かいそうです。

今回はトレンドマイクロに焦点を当ててみましょう。まずは概要とビジネスモデルを押さえ、次いで業績の推移と今期の計画を解説します。

【関連記事】JT(日本たばこ産業)の株価はどこまで上がる? 配当金は10年で2倍に増加! 将来を左右するのは海外戦略の成長性

セキュリティ特化のソフトウェア企業 国内外でシェア首位級トレンドマイクロはセキュリティソフトの開発、販売を行う企業です。代表的な製品は「ウイルスバスター」です。一般的なソフトウェア企業は多様な製品を手掛けますが、トレンドマイクロはセキュリティに特化して開発しています。

セキュリティにおけるシェアはトップクラスです。国内では消費者向け16年連続、企業向け17年連続、自治体向け13年連続などいずれもトップシェアを長く維持しています。世界でも競争力が高く、クラウドセキュリティ部門は2022年まで5年連続で世界シェア首位を獲得しました。

単一の事業を展開するトレンドマイクロは、セグメントを地域で分けています。地域別の売り上げは日本が多い傾向にありますが、海外に由来するものも少なくありません。海外売上高比率は66%です(2023年12月期)。

【セグメント売上高(2023年12月期)】

・日本:830億円

・アメリカズ:576億円

・欧州:506億円

・アジア、パシフィック:574億円

※外部顧客に対する売上高

出所:トレンドマイクロ 決算短信

売り上げの過半を海外から得るトレンドマイクロは、円安で増収が期待できます。ただし、必ずしも利益に結び付くわけではありません。従業員の構成から、円安は費用の増加を招く傾向にあるためです。

トレンドマイクロの従業員は2024年6月時点で7053人です。うち日本は854人で、全体の88%が海外に属しています。円安は海外従業員の人件費を増加させることから、利益には下押し圧力として働くことが想定されます。

【関連記事】商船三井の株価5倍、上方修正で予想配当利回り5.7%に 運賃市況の今後の見通しは?

ビジネスモデルの変化進む 売り切り型からサブスクリプション型へ

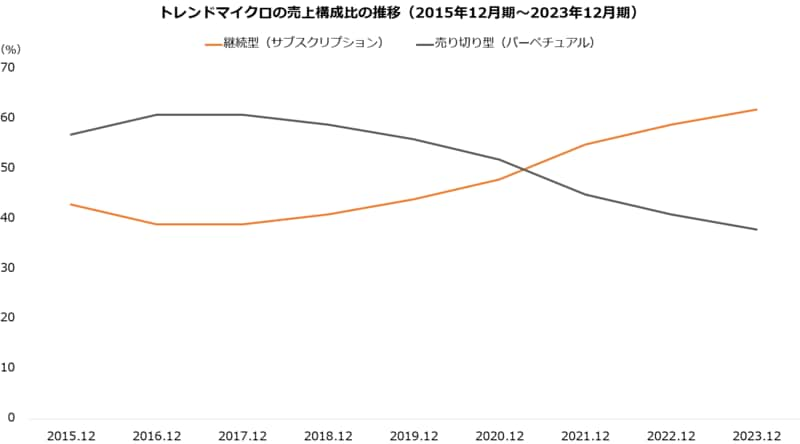

理解を深めるため、ビジネスモデルについても押さえておきましょう。トレンドマイクロは近年、継続的な収益を得るサブスクリプション型の売り上げが増えています。

トレンドマイクロは従来、売り切り型(パーペチュアル)が売り上げの多くを占めていました。しかし売り切り型の割合は低下し、代わってサブスクリプションの割合が上昇しています。2023年12月期は売り上げの62%をサブスクリプションが占めました。

出所:トレンドマイクロ 決算説明会資料より著者作成

出所:トレンドマイクロ 決算説明会資料より著者作成

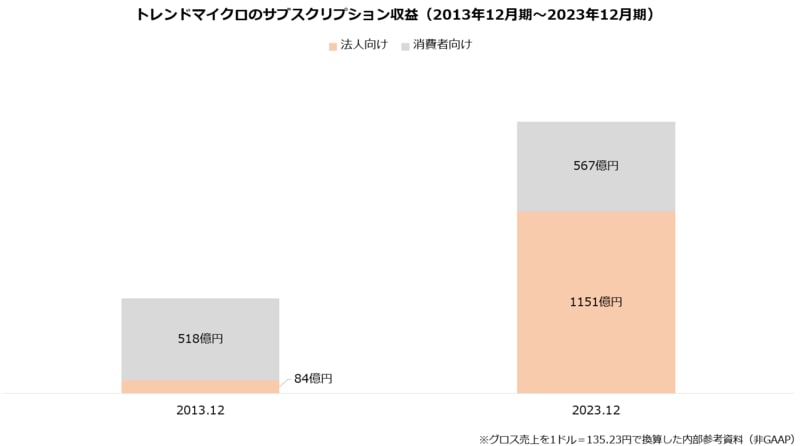

サブスクリプションの伸びを支えるのが法人向けです。2023年12月期までの10期で法人向けのサブスクリプション収益は13.7倍に増加しました。一方、消費者向けは停滞感があります。

出所:トレンドマイクロ 決算説明会資料より著者作成

出所:トレンドマイクロ 決算説明会資料より著者作成

法人向けの主力製品が「Trend Vison One(トレンド・ビジョン・ワン)」です。プラットフォーム型の製品で、XDR(※)やASM(※)といった複数の機能を搭載できます。企業は年間サブスクリプションか前払い式(クレジット購入)でライセンスを購入します。トレンドマイクロはTrend Vison Oneの拡大に注力しており、同社の安定的な収益源の1つとなっています。

※XDR:Extended Detection and Response(拡張された検出と対応)の略。端末に限らず、環境全体を網羅的に監視する機能のこと

※ASM:Attack Surface Management(攻撃対象領域の管理)の略。攻撃の対象となり得るデジタル資産の把握や要因を可視化する機能のこと

【関連記事】知る人ぞ知る「INPEX」株価は5年で2倍、今後どうなる? 2四半期連続「上方修正」の今期、増配&自社株買いも実施 業績とリスクに迫る

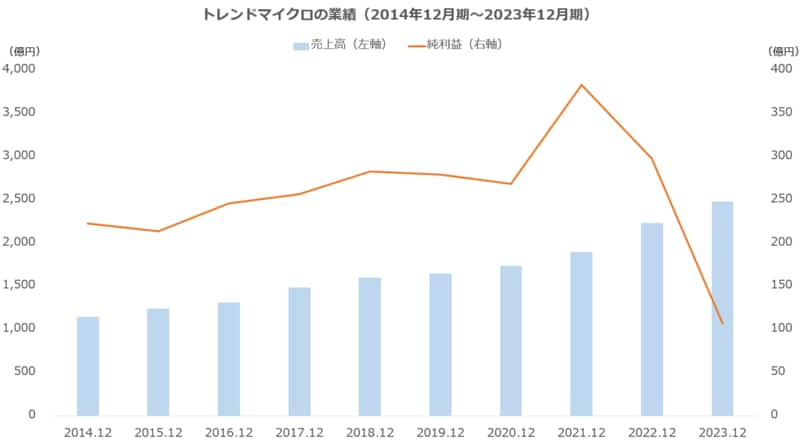

増収続くも2期連続で減益、今期は利益3.2倍でV字回復を予想 進捗を確認最後に業績を確認します。

トレンドマイクロの売り上げは順調に増加してきました。増収は2023年12月期で11期連続です。最終赤字は、株式を公開(店頭登録)した1998年度から1度もありません。

ただし、近年は減益が続いています。2021年12月期は持分法適用会社の株式の売却益から大幅な最終増益となりました。しかし翌2022年12月期は、円安に伴う人件費の増加や投資有価証券の評価損などから減益となっています。

2023年12月期は、経常利益までの段階利益は増益でした。しかし退職給付費用を中心としたリストラ関連費用を特別損失に計上したこと、また税負担が増加したことから、大幅な最終減益となっています。

出所:トレンドマイクロ 年度推移より著者作成

出所:トレンドマイクロ 年度推移より著者作成

今期(2024年12月期)は増収増益の見通しです。前期比で売上高は9%の増収、純利益は3.2倍の増加を予想します。前期の一時的な要因(リストラ関連費用、税負担の増加)がはく落するとはいえ、増益の計画は強気の内容といえそうです。

なお、一時的な要因を除いた前期の純利益は137億円でした。また今期は一時的な損益の計上は想定していないとのことです。

【トレンドマイクロの業績予想(2024年12月期)】

・売上高:2710億円(+9.0%)

・営業利益:529億円(+62.3%)

・経常利益:501億円(+38.5%)

・純利益:346億円(+222.4%)

※()は前年同期比

出所:トレンドマイクロ 決算短信

強気の計画ですが、進捗はどうでしょうか。2024年8月に公表された中間決算によると、通期の業績予想に対する進捗率は売上高で49.6%、純利益で51.7%です。上半期までの実績は順調といえるでしょう。

【トレンドマイクロの業績(2024年12月期 第2四半期)】

・売上高:1345億円(+12.5%)

・営業利益:244億円(+34.4%)

・経常利益:263億円(+42.9%)

・純利益:178億円(+50.9%)

※()は前年同四半期比

出所:トレンドマイクロ 決算短信

トレンドマイクロの好調は続くのでしょうか。第3四半期の決算は11月12日に公表の予定です。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

三井不動産【8801】株式分割&株主優待で上場来高値後の低迷理由は? 3期連続最高益で巻き返しなるか

Finasee / 2024年12月26日 6時0分

-

コマツ【6301】株価が高値から下落の今後は? 配当利回り3.9%に 減益見込みも競合差し置き「上方修正」した“独自の理由”に迫る

Finasee / 2024年12月23日 6時0分

-

積水ハウス【1928】5年で株価1.5倍 4期連続最高益見込み、「下限配当」導入で注目高まる

Finasee / 2024年12月16日 6時0分

-

双日【2768】株価はなぜ安い? 業績は? 上場来高値から下落で配当利回り4.8% 注目指標「DOE」導入で”累進配当”めざす株主還元強化は狙い目か

Finasee / 2024年12月9日 6時0分

-

大林組【1802】はなぜ買われる? 上場来高値更新で株価は5年で1.8倍 インフレで苦戦も利益は回復基調 配当利回り3.7%も魅力

Finasee / 2024年12月2日 6時0分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

3昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5日本郵便とヤマト「120億円訴訟」に至った言い分 物流サービスの「大同団結」が危うい事態に

東洋経済オンライン / 2024年12月26日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください