USスチール買収で注目、「日本製鉄」株価5年で2倍、配当利回り5%に上昇の理由は? 事業再編で費用先行も利益率の改善が進む今後

Finasee / 2024年11月11日 6時0分

Finasee(フィナシー)

USスチール買収で注目 配当利回りは約5.0%

2024年の米大統領選はトランプ氏が勝利を収めました。これに伴い、日本製鉄によるUSスチール買収の成否が再び関心を集めています。

USスチール買収は2023年12月に公表されました。買収は米当局の承認を得ることが条件となっていますが、トランプ氏は投開票前から反対の姿勢を見せていました。なお、USスチールが本社を置くペンシルベニア州は、大統領選においてトランプ氏が勝利したとみられています。

大統領選を終えた今、改めて買収が成立するか注目されます。日本製鉄は、当初2024年9月末までとしていた買収成立時期を延期し、同年12月末までの完了を見込んでいます。トランプ氏は2025年1月に大統領へ就任する予定です。

買収の行方は不透明ですが、株式市場での評価は上々です。株価は2024年11月7日までの5年間で2倍に上昇しました。日本製鉄は業績の改善が進んでおり、投資家の買いが向かっているようです。

【日本製鉄の株価チャート(過去5年間)】

・株価: 3213円(2024年11月7日終値)

出所:Tradingview

出所:Tradingview

高水準の配当金も投資家をひき付けます。今期(2025年3月期)は1株あたり160円の配当を予想しており、配当利回りは約5.0%の高水準です。

【日本製鉄の予想配当利回り(2025年3月期)】

・予想配当金:160円

・予想配当利回り: 4.98%

出所:日本製鉄ホームページ

配当利回りの高さから、日本製鉄は新NISAでも選ばれやすいと考えられます。配当金は本来およそ2割の税率がかけられますが、新NISAなら非課税です。

新NISAの成長投資枠は年に240万円まで投資できます。日本製鉄は、足元の株価水準なら700株まで購入可能です。配当金が予想どおりなら受取配当金は11万2000円、本来かかる約2万2400円の税金は免除されることとなります。

今回は日本製鉄へフォーカスします。同社の概要と業績を振り返りましょう。また日本製鉄は利益率の改善が顕著ですが、その源泉となっている構造改革についても紹介します。

【関連記事】JT(日本たばこ産業)の株価はどこまで上がる? 配当金は10年で2倍に増加! 将来を左右するのは海外戦略の成長性

世界有数の鉄鋼メーカー 生産量と「ひも付き」の高い割合に強み

日本製鉄は八幡製鉄所の流れをくむ鉄鋼メーカーです。2012年に新日本製鉄と住友金属工業が統合し、新日鐵住金となりました。商号を日本製鉄へ改めたのは2019年のことです。子会社には山陽特殊製鋼、大阪製鉄、黒崎播磨、ジオスター、日鉄ソリューションズなどを持ちます。

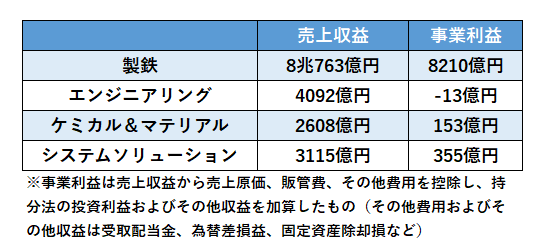

事業セグメントは4つに分かれています。ただし収益の大部分は製鉄セグメントで構成されています。日本製鉄の価値は製鉄セグメントが支えているといえるでしょう。

【日本製鉄のセグメント業績(2024年3月期)】

出所:日本製鉄 決算短信

出所:日本製鉄 決算短信

日本製鉄の粗鋼生産量は世界トップクラスです。2023年は4370万トンで世界4位となりました。なおUSスチールは世界24位(同1580万トン)で、買収が成立すればアルセロール・ミタル(世界2位、同6850万トン)に次いで世界3位となる見込みです。

生産量と並ぶ日本製鉄の強みがひも付き(※)の多さです。出荷全体の6割、主力の国内向けは7割がひも付きで販売されています。価格決定に裁量を持てるひも付きの多さは、収益の安定化に貢献していると考えられます。

※ひも付き:需要家からの受注生産で販売する形態。価格は需要家と直接交渉して決める。一方、店売りは問屋や商社に販売する形態。最終の需要家が支払う価格は市況の影響が強いとされる。

【関連記事】商船三井の株価5倍、上方修正で予想配当利回り5.7%に 運賃市況の今後の見通しは?

値上げ奏功でV字回復 ただし今期は大幅な減益 原因は?

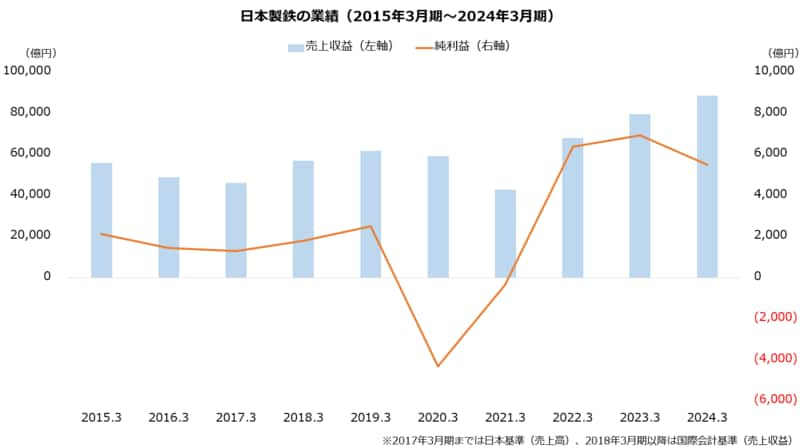

次に業績を振り返りましょう。直近10期では2020年3月期と2021年3月期に最終赤字となっています。

2020年3月期の赤字は事業用資産の減損が主因です。採算の悪い国内の製鉄所の価値を見直した結果、資産の大幅な取り崩しが生じました。翌2021年3月期は、コロナ禍で需要の低迷から大幅な減収となる中、営業利益までは黒字を確保したものの、金融費用や税費用などから最終損失となっています。

以降は大きく回復しています。住友金属工業との統合後で、売り上げは2024年3月期まで3期連続、純利益は2023年3月期まで2期連続で過去最高を更新しました。なお、2024年3月期の減益は在庫評価損益の悪化が主因です。

出所:日本製鉄 有価証券報告書より著者作成

出所:日本製鉄 有価証券報告書より著者作成

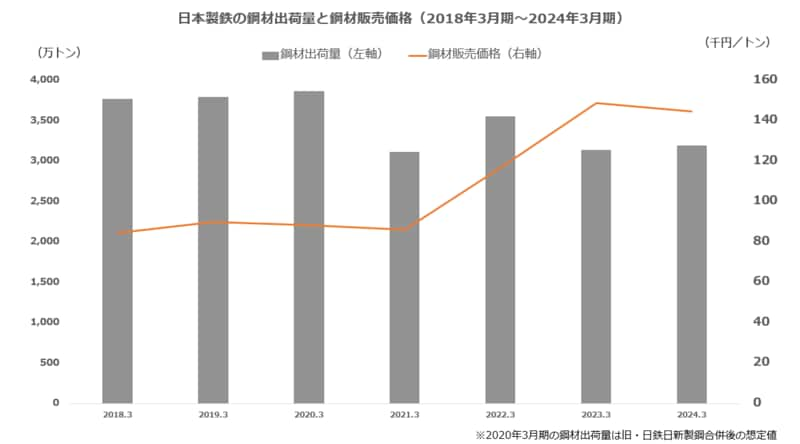

業績を押し上げたのは販売価格の上昇です。鋼材の出荷量は減少傾向にありますが、下記のグラフから販売価格は2022年3月期以降で上昇していることがわかります。日本製鉄はひも付き価格の値上げに取り組んでおり、数量の低迷をカバーしています。

出所:日本製鉄 決算説明会参考資料より著者作成

出所:日本製鉄 決算説明会参考資料より著者作成

ただし、今期(2025年3月期)は減収減益、特に利益は大きめの減少を予想します。利益は事業撤退損や設備休止関連費用などが圧迫する想定です。

なお、通期の業績予想は第1四半期決算で上方修正されたものの、第2四半期では下方修正されています。結果、期首予想比で売上収益は2000億円の引き下げ、事業利益と純利益はそれぞれ200億円、100億円の引き上げとなりました。

第2四半期の下方修正は在庫評価差や原料事業の悪化、生産出荷の減少などが反映されました。うち在庫評価差と原料事業は、第1四半期では上方修正されていました。しかし第2四半期の引き下げが大きく、通算では期首時点の予想より悪化しています。なお、鋼材マージン(原料費と販売価格の差)の予想は2四半期連続で改善しています。

【日本製鉄の業績予想(2025年3月期)】

・売上収益: 8兆6000億円(-3.0%)

・事業利益: 6700億円(-23.0%)

・純利益: 3100億円(-43.6%)

※同第2四半期時点における同社の予想

※()は前期比

出所:日本製鉄 決算短信

【関連記事】知る人ぞ知る「INPEX」株価は5年で2倍、今後どうなる? 2四半期連続「上方修正」の今期、増配&自社株買いも実施 業績とリスクに迫る

進む構造改革 事業再編損6600億円も、損益分岐点4割改善

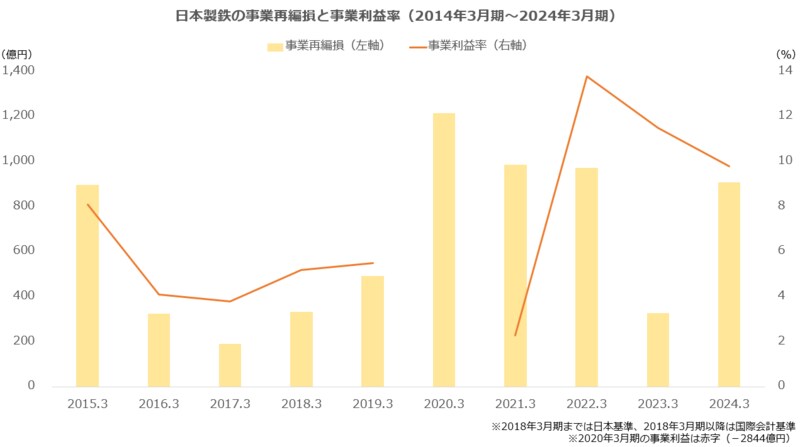

日本製鉄で利益の改善が進むのは、値上げ効果だけでなく、構造改革も背景にあると考えられます。日本製鉄は生産体制の効率化に長く取り組んできました。

日本製鉄は受注に占める高級鋼材の割合を高めています。採算の悪い汎用品の取り扱いを減少させ、付加価値の高い製品に注力する戦略です。これに伴い、国内の生産拠点の統合を進めてきました。分散していた製鉄所は2022年に6拠点(北日本、東日本、名古屋、関西、瀬戸内、九州)まで集約されています。

設備の統廃合には痛みも伴います。高炉は減少し、粗鋼生産能力は2024年3月期末で20%低下する見込みです(2020年3月期比)。事業再編に伴う損失は2024年3月期までの10期で6600億円に達しました。

しかし、痛みに見合う成果は得られているようです。固定費が圧縮され、損益分岐点は4割引き下げられました。1ケタ前半が続いていた事業利益率は改善し、2022年3月期は13.8%、2024年3月期は9.8%で推移しています。

出所:日本製鉄 決算説明会参考資料より著者作成

出所:日本製鉄 決算説明会参考資料より著者作成

国内の再編は続く見込みです。今期(2025年3月期)も事業再編損として1300億円の計上を想定しています。当面は最終利益の重荷となる状況が続きそうですが、構造改革が進めばさらに収益性が向上するかもしれません。

文/若山卓也(わかやまFPサービス)

【関連記事】ソフトバンクが株式分割、株価10分の1で少額から投資しやすく! 「配当利回り」4.4%も魅力、投資してもいい? 業績をチェック

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

コマツ【6301】株価が高値から下落の今後は? 配当利回り3.9%に 減益見込みも競合差し置き「上方修正」した“独自の理由”に迫る

Finasee / 2024年12月23日 6時0分

-

積水ハウス【1928】5年で株価1.5倍 4期連続最高益見込み、「下限配当」導入で注目高まる

Finasee / 2024年12月16日 6時0分

-

双日【2768】株価はなぜ安い? 業績は? 上場来高値から下落で配当利回り4.8% 注目指標「DOE」導入で”累進配当”めざす株主還元強化は狙い目か

Finasee / 2024年12月9日 6時0分

-

大林組【1802】はなぜ買われる? 上場来高値更新で株価は5年で1.8倍 インフレで苦戦も利益は回復基調 配当利回り3.7%も魅力

Finasee / 2024年12月2日 6時0分

-

三菱商事【8058】が決算後に上場来高値3775円!その後の株価は下落 今後はどうなる?KDDIとのローソン共同運営でPonta拡大へ

Finasee / 2024年11月28日 6時0分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2「プライドが高い日産」に手を焼くホンダの未来が見える…深刻な経営危機に陥った「国内2位メーカー」の根深い問題

プレジデントオンライン / 2024年12月26日 10時15分

-

312月に大掃除をする人は「なぜお金が貯まらないのか」を片付けのプロが丁寧解説

プレジデントオンライン / 2024年12月26日 9時15分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください