17年ぶりに「金利のある世界」に、植田日銀の異次元緩和の解除が「絶妙のタイミング」だったと言えるワケ

Finasee / 2024年11月27日 18時0分

Finasee(フィナシー)

日本銀行の11年に及んだ異次元緩和。

「2%物価目標」のために、巨額の国債と日本株(ETF)を買い入れてきました。大きな影響を市場に及ぼした異次元緩和は成功だったのか、それとも失敗だったのでしょうか?

金融正常化へ舵を切るなか、そんな疑問に答える1冊の本が版を重ねています。元日本銀行理事の山本謙三氏が執筆した『異次元緩和の罪と罰』です。山本氏は、金融正常化へ向かう出口には「途方もない困難」が待ち構えていると言います。(全4回の3回目)

●第2回:なぜ実質賃金は低迷したままなのか? 賃金から日本経済の実相に迫る

※本稿は、山本謙三著『異次元緩和の罪と罰』(講談社)の一部を抜粋・再編集したものです。本書は2024年9月発売、掲載情報は執筆時点に基づいています。

マイナスの短期金利の解除金融政策としては、先行する大企業の春闘の賃上げ結果を見て判断するのか、秋以降にはっきりしてくる中小・零細企業を含めた統計を待って判断するのか、難しい課題だった。

しかし、そのまま秋まで待つのは、ただでさえオーバーシュート型と称して、金融引き締めのタイミングを本来よりも遅らせてきた政策をさらに先送りするものとなる。物価と賃金の関係が好循環であれ悪循環であれ、物価の上昇局面では、金融緩和を修正するのがオーソドックスな金融政策である。

2024年入り後の経済は、日銀にとっては幸いなことに物価2%台の継続を示唆する情勢となった。第1に、世界的に物価が高止まりしていた。第2に、新型コロナ明けに伴う需要の拡大と円安を背景とするインバウンドの需要増大があった。第3に、団塊世代の後期高齢者入りを背景に、国内の人手不足感が強まった。春闘では、大企業で2023年を上回る賃上げの実現がほぼ確実な情勢となった。

こうした情勢を踏まえ、日銀は物価目標2%の持続的、安定的な実現が見通せる状況になったとして、異次元緩和の解除を決定した。2024年春の時点で好循環が見極められたとするのは一種の賭けにも見えたが、黒田体制下からの判定材料をそのまま受け継いだ判断ともいえるし、異次元緩和から一歩先に踏み出した判断にも見えた。その意味では絶妙のタイミングだった。

金融政策は当座預金への付利金利の上げ下げで発足後1年で異次元緩和からようやく一歩脱することのできた植田日銀だが、真の困難はむしろこれからにある。課題は、大きく分けて2つある。第1は、当面の金融政策のあり方であり、第2は、異次元緩和の負の遺産である国債保有残高の圧縮だ。

第1の課題である当面の金融調節は、過去の出口とは異なり、日銀当座預金への付利金利の変更で対応していくことになる。経済学の基本的教科書では、金融調節の柱として「公開市場操作」、すなわち短期国債などの金融市場での売買が挙げられている。だが、今後はその活用余地は限られる。日銀のバランスシートの構造が全く変わってしまったからだ。

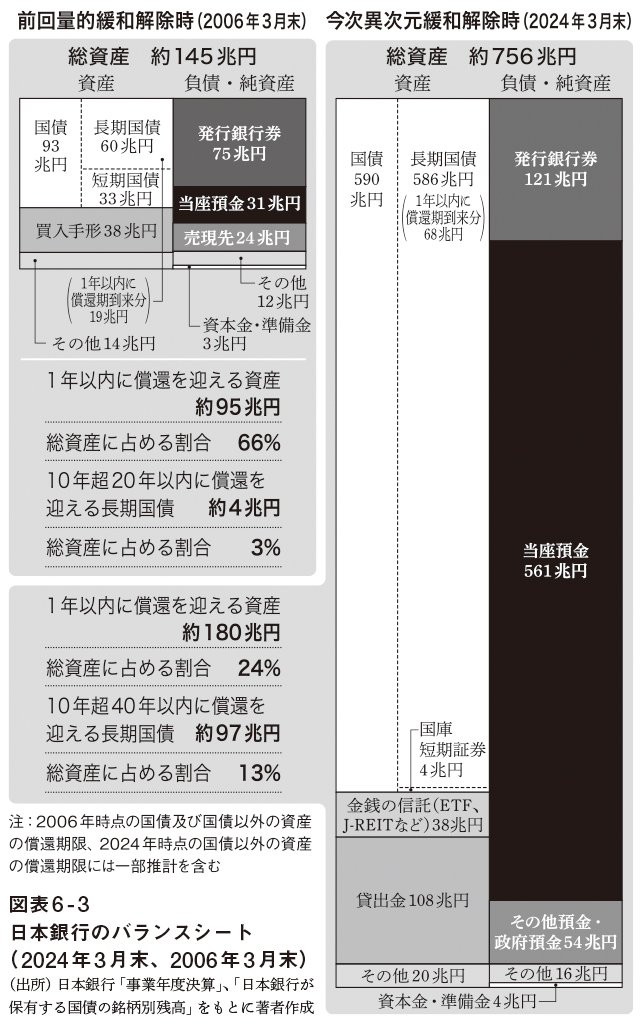

前回、日銀が量的緩和を解除し、金利ある世界に復帰したのは、2006年3月だった。量的緩和からの収束を決めた同年3月末の日銀バランスシートは総資産が約145兆円であり、うち1年以内に満期を迎える国債や買入手形等の資産が総資産の3分の2を占めていた(図表6-3)。資産のほとんどが短期資産だったので、期日の到来の都度これを落としていけば、短い期間で出口を完了させることができた。

実際、同年3月末の当座預金31兆円を当時の「平時」の水準10兆円程度に戻すのには、4ヵ月程度しかかからなかった。

一方、2024年3月末の日銀の総資産は約756兆円と、2006年3月末の5倍以上に達している。このうち、短期国債(国庫短期証券)および1年以内に償還を迎える長期国債は、約72兆円と総資産の1割にも満たない。そのほかの短期資産を加えても、1年以内に満期の到来する資産は約180兆円と、総資産の2割強にとどまる。

これに対して、10年後の2034年4月から40年後の2064年3月までに償還を迎える長期国債が約97兆円もある。満期のない信託財産(ETFやJ-REITなど)も約38兆円(簿価)ある。資産構成が劇的に長期化した。

これは、日銀が異次元緩和を開始した際に自ら宣言して行ったものだ。長期の資産の買い入れを約束すれば、国民が将来にわたる金融緩和の約束(コミットメント)と受け止め、インフレ心理を高めるとの理屈立てだった。しかし、もくろみは外れ、日銀は11年間にわたり国債の大量買い入れを続けてきた。政府が発行を増やした超長期債も買い入れた。そうしなければ、長期金利をゼロ%程度に抑えることができなかったからだ。その結果、長期に偏った資産構成ができあがった。

このような資産構成となった以上、出口の完了には時間がかかる。国債の中途売却やETFの市場への売り戻しは、市場を攪乱する可能性があり、現実にはなかなかとれない選択肢だろう。長期国債は満期まで持って残高を段階的に落としていくこととし、短期金利は、日銀当座預金に対する付利金利(「補完当座預金制度」に基づく金利付利)を変更することで、目標水準の実現を図っていくことになる。日銀は、24年3月の異次元緩和解除とともに、補完当座預金制度での付利をプラス0.1%とするとともに、短期金利の誘導目標を0~0.1%に引き上げた。さらに同年7月には、補完当座預金制度の付利をプラス0.25%に、また、短期金利の誘導目標をプラス0.25%程度に引き上げている。

●第4回は【世界経済とのズレが生む、植田日銀を待ち受ける「永遠の金融緩和」の罠】です。(11月28日に配信予定)

異次元緩和の罪と罰

著者名 山本 謙三

発行 講談社

価格 1,210円(税込)

山本 謙三/オフィス金融経済イニシアティブ代表

1954年 福岡県生まれ。76年日本銀行入行。98年、企画局企画課長として日銀法改正後初の金融政策決定会合の運営に当たる。金融市場局長、米州統括役、決済機構局長、金融機構局長を経て、2008年、理事。金融機構局、決済機構局の担当として、リーマンショックや東日本大震災後の金融・決済システムの安定に尽力。2012年NTTデータ経営研究所取締役会長。2018年からはオフィス金融経済イニシアティブ代表として、講演や寄稿を中心に活動している。

外部リンク

この記事に関連するニュース

-

保有国債、含み損13.6兆円=金利上昇で過去最大―日銀中間決算

時事通信 / 2024年11月27日 19時29分

-

なぜ実質賃金は低迷したままなのか? 賃金から日本経済の実相に迫る

Finasee / 2024年11月26日 18時0分

-

植田日銀の前途多難な船出、元日銀理事が懸念するのは「物価目標達成」の判断

Finasee / 2024年11月25日 18時0分

-

民間の銀行が日銀にお金を預けるだけで、0.25%の利息が入ってくる!? 好転的な状況のなかで私たちがやるべきこととは

ファイナンシャルフィールド / 2024年10月30日 23時0分

-

【10月開催】日銀の金融政策決定会合直前! 0.25%への利上げによる家計への影響は? 7月の会合内容を振り返り

ファイナンシャルフィールド / 2024年10月29日 9時40分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

4【独自】国内5銀行セブン融資検討 創業家、3メガ以外にも協力要請

共同通信 / 2024年11月27日 17時21分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください