新NISAの「成長投資枠」と「つみたて投資枠」はどこが違うの? 買える商品、投資上限枠を解説

Finasee / 2024年12月11日 18時0分

Finasee(フィナシー)

2024年1月から新NISAが始まりました。すでに利用している方も、なんだか難しそうだなと先延ばしにしている方もいるでしょう。

NISAはいつからでも、何歳からもで始められます。改めて2024年のうちにNISAへの理解を深めてみませんか。ファイナンシャルプランナーの山崎俊輔氏に仕組みを解説してもらいます。(全3回の3回目)

●第2回:毎月3万円の積立の結果でさえ何十万円と変わる事態!? NISAの非課税の大きすぎるメリット

※本稿は、山崎俊輔著『60分でわかる!新NISA 投資術』(技術評論社)の一部を抜粋・再編集したものです。

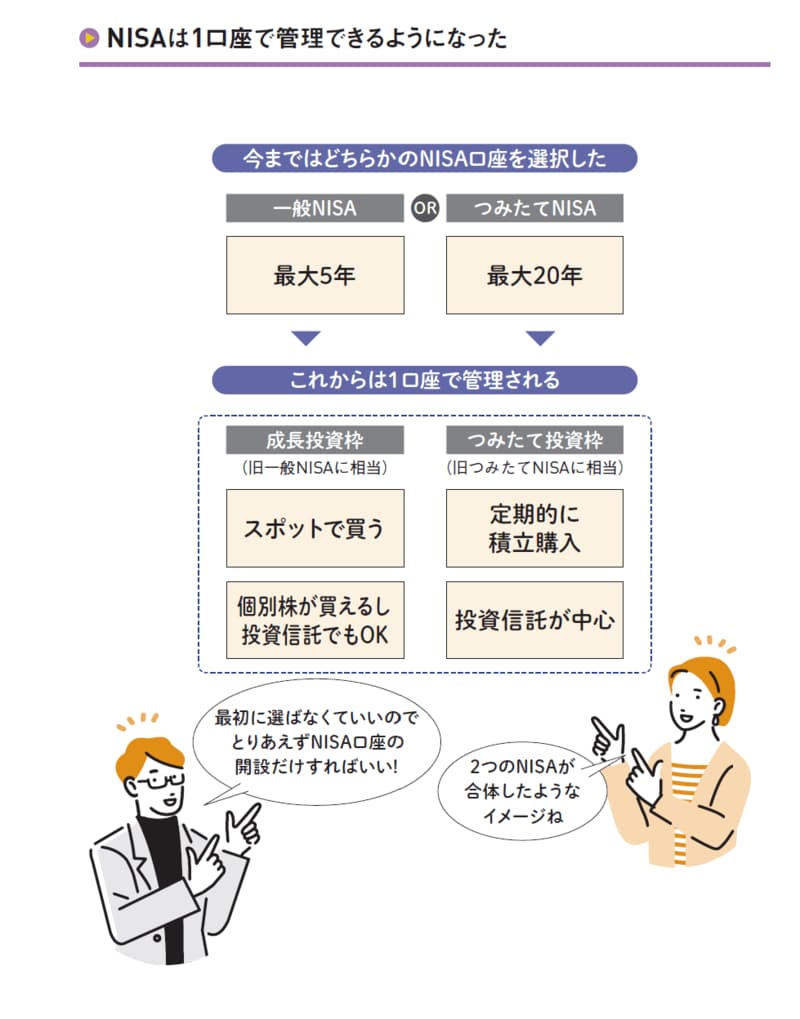

「成長投資枠」と「つみたて投資枠」どちらを使うかNISA 口座は2024 年から1 つの口座に集約されました。これまでは一般NISA かつみたてNISA か、口座開設時に選択する必要があったのですが、そうした手間はなくなったわけです。

しかし、NISA 口座の「中」で、2 つの投資枠が用意されており、どちらで購入するかは検討する必要があります。「成長投資枠」と「つみたて投資枠」がそれで、それぞれ旧来の一般NISA、つみたてNISA のコンセプトを引き継いだものとなっています。つまり、1 つのNISA 口座といっても、従来あった2 つのNISA 口座が合併、内包されているわけです。

成長投資枠は、上場企業の株式、投資信託やETF などが対象です。

個人向け国債やリスクが極めて高い投資信託などはNISA の対象外となっていますが、基本的なイメージとしては、証券口座で購入することのできる商品の多くが成長投資枠で購入できる対象と考えていいでしょう。

つみたて投資枠は、その名前のとおり「積立投資」を前提とした枠組みです。定期的に一定額を入金し投資商品を購入するもので、銀行の積立定期預金を投資でやるようなイメージです。年に1 回以上は積立投資をしなければならず、基本的には毎月の積立設定で考えるといいでしょう。また、積立投資に向いている投資信託やETFが購入対象となります。こちらは低コストであるなどあらかじめ金融庁が要件を定めた商品のみが対象となっているため、投資初心者が選びやすいようになっています。

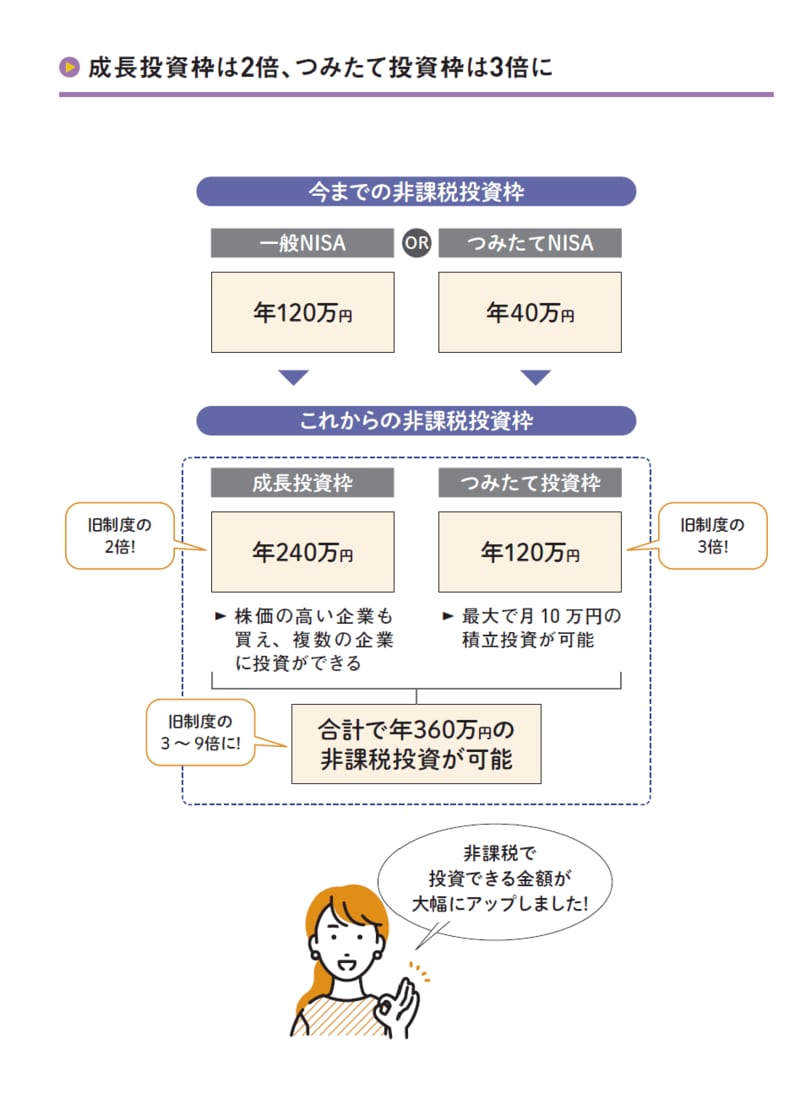

「年間の投資上限」と「総枠としての投資上限」があるNISA が非課税口座として有利であったとしても、無条件に売買できるわけではありません。具体的には「年間の投資上限」と「総枠としての投資上限」があります。

まずは年間の投資上限枠を確認してみましょう。NISA には成長投資枠とつみたて投資枠の2 つの枠組みがあると説明しましたが、それぞれに年間投資上限が設定されています。

まず成長投資枠については年間240 万円という大きな枠が設定されています。この金額だとほとんどの上場企業の株が購入できます(多くの企業は100 万円より低く購入できる)。ベースとなっている一般NISA が年120 万円だったので枠は倍増したことになります。

つみたて投資枠については年120 万円の枠が設定されています。積立ですから月あたりに直したとすれば月10 万円の枠に相当し、ほとんどの会社員にとっては十分な枠でしょう。こちらもベースとなったつみたてNISA が年40 万円だったので3 倍増です。

合計すると1 年あたり360 万円の非課税投資を行うことができ、これはもはや「少額投資非課税制度」という本来の名称のイメージを超えた使い勝手の広い制度となりました。

なお、実際の活用にあたっては上限を気にする必要はまったくありません。「私は毎月数万円の積立でNISA を活用する」というような形でいいのです。普通の人は年間の上限は気にせず、無理のない範囲で枠を活用していきましょう。

(なおNISA でいう1 年は1 月1 日から12 月31 日の暦年です)

著者名 山崎俊輔

発行元 技術評論社

価格 1,210円(税込)

山崎 俊輔/ファイナンシャルプランナー

1972年生まれ。フィナンシャル・ウィズダム代表。1995年中央大学法学部法律学科卒業後、企業年金研究所、FP総研を経て独立。確定拠出年金を中心とした企業年金制度と投資教育が専門。著書『普通の会社員でもできる 日本版FIRE超入門』(ディスカヴァー・トゥエンティワン)、『共働き夫婦 お金の教科書』(プレジデント社)、『ファイナンシャル・ウェルビーイング』(青春出版社)など多数。

外部リンク

この記事に関連するニュース

-

年末年始にやっておきたい新旧【NISA】の見直し、適切なメンテナンスをする方法

MONEYPLUS / 2024年12月17日 7時30分

-

2020年一般NISA枠の非課税期間がもうすぐ終了―“売却して終了”でも、“課税口座へ移管”でもない「トクする第3の方法」

Finasee / 2024年12月11日 11時0分

-

毎月3万円の積立の結果でさえ何十万円と変わる事態!? NISAの非課税の大きすぎるメリット

Finasee / 2024年12月10日 18時0分

-

NISA口座を開くなら、証券会社 or 銀行? “選べる金融商品”の決定的な違いとは…

Finasee / 2024年12月9日 18時0分

-

改めて学ぶ・新NISAの「成長投資枠」上手な活用法 個別株式への投資にチャレンジすることも可能

東洋経済オンライン / 2024年11月29日 9時20分

ランキング

-

1申請しないと「1円ももらえない」年金の"正体" 要件さえ満たせば年間で約40万円もアップ!

東洋経済オンライン / 2024年12月20日 8時35分

-

2カット野菜「100円の壁」維持に限界 キャベツ高騰の影響のほかにエネルギーコストや人件費が上昇

TBS NEWS DIG Powered by JNN / 2024年12月20日 17時3分

-

3ついに開始、日本版「信用スコア」の衝撃と不安 期待高まる一方、目的外利用などのリスクも

東洋経済オンライン / 2024年12月20日 7時55分

-

4「貸金庫の何万倍もヤバい」三菱UFJ銀行 副支店長が暴力団トップ「司忍」を名乗り顧客を脅していた…文春報道に「銀行員も堕ちたな」の声

文春オンライン / 2024年12月20日 6時0分

-

5品数“厳選”勝負で業績好調の「業務スーパー」が抱える2つのジレンマ…ユニクロやニトリに類する神戸物産のビジネスモデル

集英社オンライン / 2024年12月20日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください