ホンダ【7267】の株価はなぜ上がらない? 配当利回り4.9%に 株価急落はチャンス? 苦戦の中国の打開策とは

Finasee / 2024年11月18日 6時0分

Finasee(フィナシー)

決算で売られる 株価下落で配当利回りは向上

本田技研工業(ホンダ)は2024年11月、今期(2025年3月期)の中間決算を発表しました。売り上げと営業利益は前年同期比で増加したものの、以降の段階利益は1~2割の減益、通期の純利益予想も下方修正という厳しいものでした。

中間決算と同時に1000億円を上限とする自社株買いを公表したものの、株価は下落しました。株価の下落は3月下旬から続いており、5年騰落率は+29.3%にまで低下しています(2024年11月11日終値)。

【本田技研工業の株価チャート(過去5年間)】

・株価:1379.5円(2024年11月11日終値)

出所:Tradingview

出所:Tradingview

もっとも、株価の下落はチャンスでもあります。例えば配当利回りは、株価が下落したことで4.9%にまで上昇しました。新規の投資を考える人も少なくないでしょう。

【本田技研工業の予想配当利回り(2025年3月期)】

・予想配当金:68円

・予想配当利回り:4.93%

出所:本田技研工業ホームページ

せっかく投資するなら新NISAを活用したいところです。新NISAなら配当金を非課税で受け取れます。

個別株式は新NISAで年240万円まで投資できます。本田技研工業は、足元の株価水準なら1700株まで購入可能です。配当金が計画どおりなら受取配当金は11万5600円、本来かかる約2万3000円の税金も免除されます。

配当利回りが高いとはいえ、値下がりが続く株式を買ってもよいのでしょうか。どの株式にもリスクはありますが、少なくとも下落の要因は知っておきたいところです。

決算の反応から、ホンダの株価下落は業績が理由の1つとなっていると考えられます。そこで、本記事ではホンダの足元の業績と、苦戦が続く中国市場での取り組みについて解説します。

【関連記事】日本初の営業益5兆円を達成したトヨタ自動車、最新決算に見る今後 メキシコへ投資拡大もトランプ氏勝利で再燃する関税懸念の行方

二輪車のシェア世界首位 四輪車は国内で「N-BOX」が快走

まずはホンダの概要を押さえましょう。

ホンダは自動車メーカーの大手です。売り上げの規模はトヨタ自動車に次いで2番目に位置します。特に二輪車に強みがあり、世界シェアは首位です。インドやインドネシアといった新興国を中心に、世界で二輪車を年1800万台以上販売します。

国内では軽自動車で高いシェアを持ちます。「N-BOX」は販売台数の国内首位の常連です。登録車(普通車)を含む総合では3年連続、軽自動車のみでは9年連続の首位となっています(2023年度)。

【軽四輪車の新車販売台数 上位5車種(2023年度)】

・N-BOX(ホンダ):21万8478台

・スペーシア(スズキ):13万3410台

・タント(ダイハツ):12万4862台

・ハスラー(スズキ):9万2456台

・ムーヴ(ダイハツ):7万6174台

出所:全国軽自動車協会連合会 通称名別新車販売

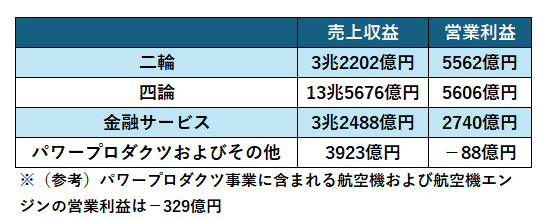

二輪事業と四輪事業のほか、金融サービスとパワープロダクツ事業も展開しています。

金融サービス事業は、主に自動車の販売金融やリース事業で構成されます。パワープロダクツは、主に自動車以外の製品の販売です。耕うん機や発電機、また航空機の「ホンダジェット」などの販売を行っています。

利益の多くは二輪事業と四輪事業から得ています。パワープロダクツ事業は、航空機や航空機エンジンの損失が大きく、足元は赤字です。

【本田技研工業のセグメント業績】

出所:本田技研工業 決算短信

出所:本田技研工業 決算短信

【関連記事】商船三井の株価5倍、上方修正で予想配当利回り5.7%に 運賃市況の今後の見通しは?

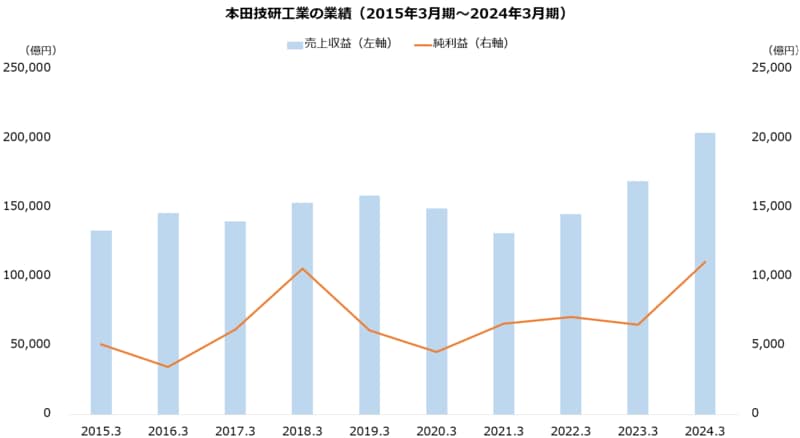

前期は7割増益も、中国の不振で今期は苦戦 利益予想を500億円下方修正次にホンダの業績を振り返りましょう。

去る2024年3月期は大幅な増収増益でした。前期比で売り上げは2割の増加、純利益は7割の増加となりました。二輪の販売が前期並みにとどまるなか、四輪の販売が米国を中心に好調でした。値上げや円安の効果もあり、利益を大きく増やしています。

出所:本田技研工業 有価証券報告書より著者作成

出所:本田技研工業 有価証券報告書より著者作成

しかし今期(2025年3月期)は苦戦しているようです。期首時点で純利益は前期比9.7%減となる1兆円を見込んでいました。しかし、中間決算ではこの見通しを9500億円へ引き下げています。為替の前提を140円から148円に引き上げての下方修正は、同社の厳しい状況をうかがわせます。

【本田技研工業の業績予想(2025年3月期)】

・売上収益:21兆円(+2.8%)

・営業利益:1兆4200億円(+2.8%)

・純利益:9500億円(-14.2%)

※()は前期比

※同第2四半期時点における同社の予想

出所:本田技研工業 決算短信

苦戦は主に中国市場での四輪の不振です。期首時点では106万台の販売を計画していました。しかし中間までの販売台数は38.1万台にとどまります。

これを受け、四輪全体の販売台数の予想を期首時点から32万台引き下げ ました。中国の現地法人の損益が反映される持分法投資損益も、期首の100億円の黒字予想から第1四半期に300億円の赤字予想、第2四半期では550億円の赤字予想に相次いで下方修正しています。

【販売台数の見通し(2025年3月期)】

・二輪:2020万台(+40万台)

・四輪:380万台(-32万台)

・パワープロダクツ:366万台(―)

※()は期首予想比

※同第2四半期時点における同社の予想

出所:本田技研工業 決算説明会資料

【関連記事】JT(日本たばこ産業)の株価はどこまで上がる? 配当金は10年で2倍に増加! 将来を左右するのは海外戦略の成長性

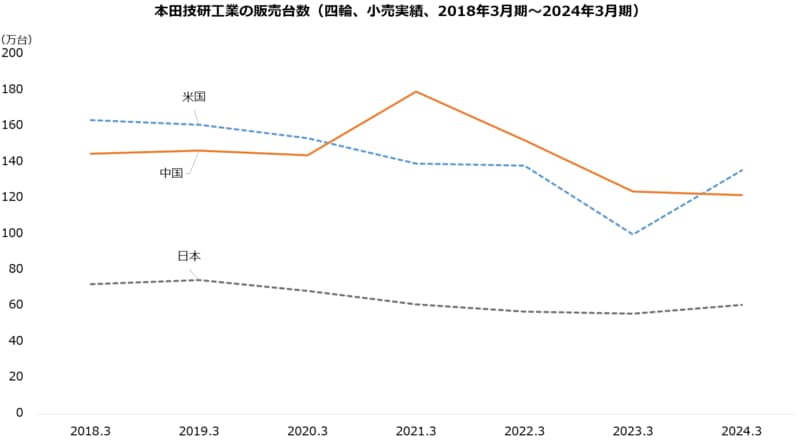

中国事業を見直し、2工場の停止&リストラ3000人 EVシフト強化中国の不振は今期(2025年3月期)だけではありません。四輪の販売台数は2024年3月期まで3期連続で減少しています。直近ピークの2021年3月期からの減少率は3割を超えています。

出所:本田技研工業 決算説明会資料より著者作成

出所:本田技研工業 決算説明会資料より著者作成

ホンダは中国事業のリストラを進めます。2024年7月には中国の工場の一部で閉鎖や休止を行う方針を示しました。人員削減も2023年までに3000人規模で実施。今期も同等かそれ以上の規模で行う方針を示しました。

一方でEV(電気自動車)の生産は強化します。現地法人の東風ホンダは、2024年10月にEV専用工場を稼働させました。同じく現地法人の広汽ホンダも、2024年の稼働を目指すEV工場が建設中です。生産能力はいずれも年12万台を見込みます。

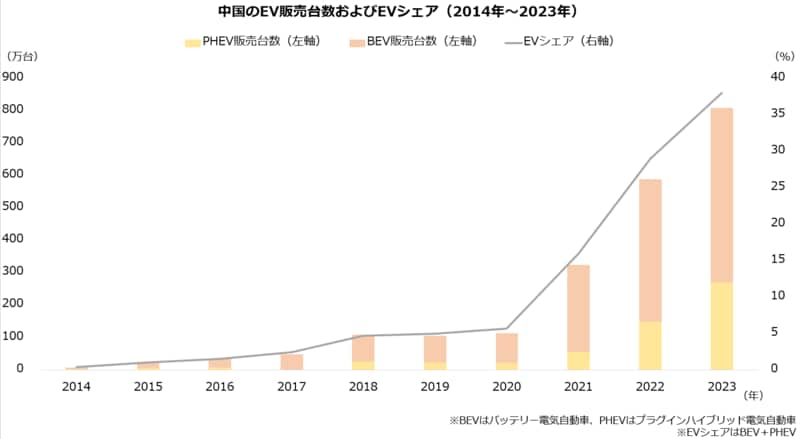

中国での苦戦は、同地域のEVシフトが背景にあるとみられます。中国のEV販売は2021年以降に急増しました。2023年には販売の3台に1台がBEV(バッテリー電気自動車)あるいはPHEV(プラグインハイブリッド電気自動車)という状況です。ガソリン車が中心の日本勢は、販売が伸びなかった可能性があります。

出所:国際エネルギー機関 Global EV Outlook(2024年4月)

出所:国際エネルギー機関 Global EV Outlook(2024年4月)

中国は世界最大の自動車市場です。成長を目指すなら、中国でのシェアは残しておきたいところでしょう。ホンダはEVを強化し、販売不振からの脱却を目指します。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

- USスチール買収で注目、「日本製鉄」株価5年で2倍、配当利回り5%に上昇の理由は? 事業再編で費用先行も利益率の改善が進む今後

- 知る人ぞ知る「INPEX」株価は5年で2倍、今後どうなる? 2四半期連続「上方修正」の今期、増配&自社株買いも実施 業績とリスクに迫る

- 「新NISAは最速投資が最強」…なぜ?5年で1800万円使い切らないと意味はないと言われる”ワケ”

- ツウは知っている「豊田通商」株価5年で2倍に上昇&配当利回り3.7% 株式分割で新NISAでも買いやすく 将来担う「再エネ」に1兆円投資

- ソフトバンクが株式分割、株価10分の1で少額から投資しやすく! 「配当利回り」4.4%も魅力、投資してもいい? 業績をチェック

この記事に関連するニュース

-

コマツ【6301】株価が高値から下落の今後は? 配当利回り3.9%に 減益見込みも競合差し置き「上方修正」した“独自の理由”に迫る

Finasee / 2024年12月23日 6時0分

-

高配当株ランキング~2025年相場での活躍期待が高い高配当利回り銘柄

トウシル / 2024年12月18日 16時0分

-

双日【2768】株価はなぜ安い? 業績は? 上場来高値から下落で配当利回り4.8% 注目指標「DOE」導入で”累進配当”めざす株主還元強化は狙い目か

Finasee / 2024年12月9日 6時0分

-

配当利回りランキング~全般神経質な展開継続も、高配当利回り銘柄にはNISA資金の先回り買い妙味も

トウシル / 2024年12月4日 7時30分

-

大林組【1802】はなぜ買われる? 上場来高値更新で株価は5年で1.8倍 インフレで苦戦も利益は回復基調 配当利回り3.7%も魅力

Finasee / 2024年12月2日 6時0分

ランキング

-

1東大志望の彼「クリスマスに筆箱」でキレた深い訳 親御さんに知ってほしい「受験生へのNG行動」

東洋経済オンライン / 2024年12月24日 7時50分

-

2船の浸水隠しから“最悪の結末” JR九州「日韓航路」から撤退へ 異形の新造船「クイーンビートル」はどうなる?

乗りものニュース / 2024年12月24日 7時12分

-

3ラーメン店が回転率を犠牲にしてでも「麺の硬さ」を選ばせるワケ

ITmedia ビジネスオンライン / 2024年12月23日 8時10分

-

4「さい銭箱にスマホ決済」で参拝風景が変わる将来 金融庁が「電子マネーの利用解禁」に向け準備中

東洋経済オンライン / 2024年12月24日 8時0分

-

5フリーランスに求められるスキル 2位は「スマートフォン・モバイル制作」、1位は?

ITmedia ビジネスオンライン / 2024年12月23日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください