シリーズ オルタナティブ投資 発展の歴史 第6回 ヘッジファンドの変遷(後編)

Finasee / 2024年11月15日 7時0分

Finasee(フィナシー)

「オルタナティブ投資 発展の歴史」と題し、全10回にわたって解説していきます(下図)。第6回はヘッジファンドの変遷について、前後編の2回に分けて取り上げます。

機関化の進展やファンドの大型化、平均的なパフォーマンス水準の低下、競争の激化といった各種要因よって、かつての売り手優位の状況が買い手優位へと変わっていきました。

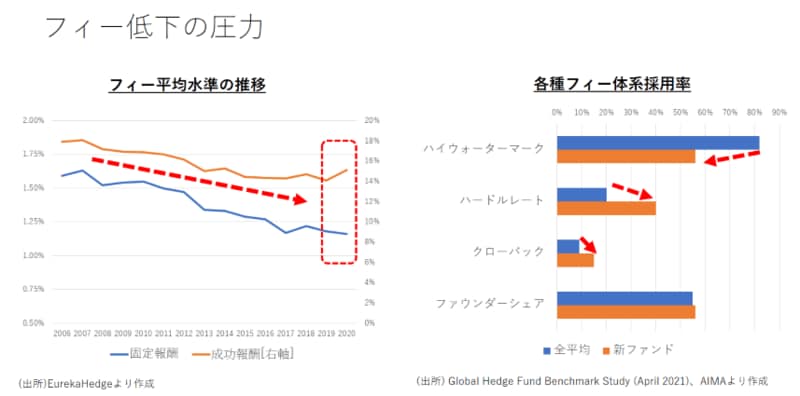

その影響が現れているのがフィー水準です。下図左の青色が固定報酬、オレンジ色が成功報酬の平均水準推移を見たもので、両者とも継続的な低下傾向にあることが見て取れます。もっとも、成功報酬については底打ち感も出てきており、ペイフォーパフォーマンスの考え方が根付きつつあるとも考えられます。

下図右の図は、各種フィー体系の採用比率を全体平均と新ファンドで比べたものです。ハイウォーターマークの採用は減っていますが、ハードルレート、クローバックが増えています。上述のペイフォーパフォーマンスの考え方に基づき、目標パフォーマンスと成功報酬のバランスのとれた居心地の良いフィー体系を、運用者と投資家の両者によって模索している状態だと思われます。

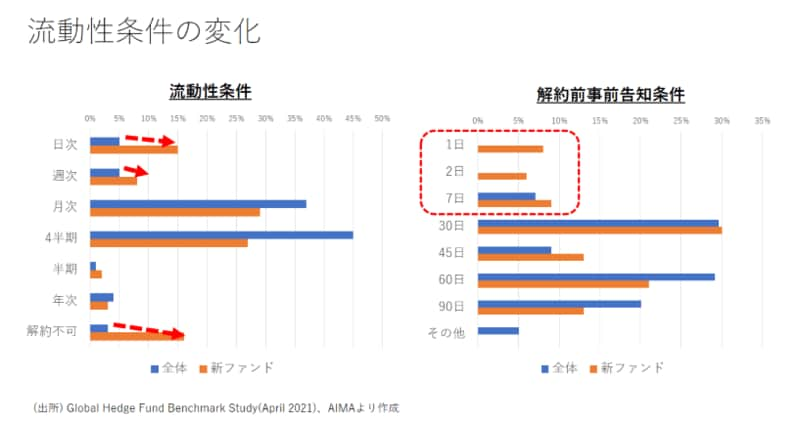

下図左は、流動性条件について全体平均と新ファンド平均を見たものです。日次流動性が高まる一方、逆に解約不可など、あえて流動性を制限するファンドも増えています。また下図右を見ると、解約前の事前告知条件も短くなる傾向があることがうかがえます。

ヘッジファンドには、他のオルタナティブよりも流動性が求められるのが一般的ですが、運用戦略のアルファを追求するためには流動性をギブアップするというのも選択肢になっています。

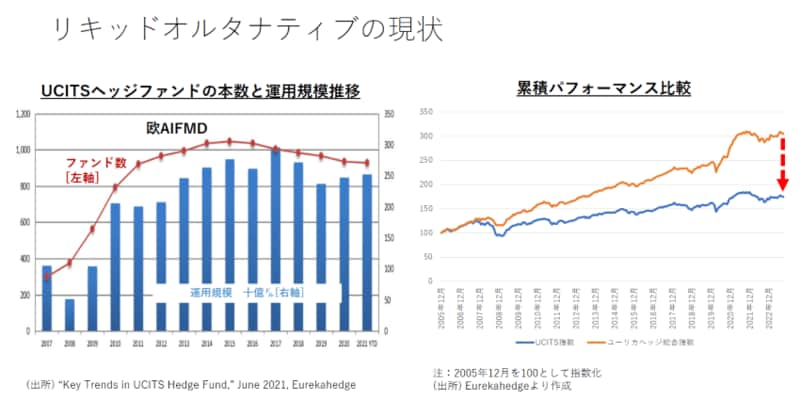

他方、流動性を追求するヘッジファンドとしては、投信の仕組みを用いたリキッドオルタナティブがあります。米国ではミューチャルファンドとして、欧州ではUCITSとして発展しました。

下図左は、UCITSのヘッジファンドの本数と運用規模の推移です。欧州でのヘッジファンド規制であるAIFMDの議論が進む中、透明性の高いUCISTSに人気が高まりました。

もっとも、人気が高まる中でさまざまな留意点も指摘されるようになりました。下図右はヘッジファンドの累積パフォーマンスを比較したもので、青色がUCITSファンドの平均、オレンジが通常のファンドの平均値を示しています。UCITSの規制下にあると、流動性や信頼性が高まる半面、運用面では投資対象の限定化など運用制約となることが多く、結果として相対的なパフォーマンスが振るわないという局面もあります。どちらを優先するかは投資家の判断となるでしょう。

次に、ヘッジファンドの破綻事例を見てみます。

1998年のLTCM破綻は、高いレバレッジを持っていた中でロシアやアジアの流動性危機が起こったことが引き金でした。アマランスはマルチストラテジーを標ぼうしていましたが、天然ガス取引が肥大化し集中リスクが高まり2006年に破綻しました。2008年には世界金融危機により、バーユーの監査報告書の捏造、マドフによるポンジースキームが顕在化しました。

日本でも2012年、オプション戦略を売りにしたAIJによる年金詐欺が発生しました。これが転機の一つとなりリスク管理を重視するようになりました。集中投資やレバレッジリスク、流動性リスク、オペレーションナルリスクに対するデュ-デリジェンスの重要性も認識されるようになりました。

一方で、段階的に規制も進んできています。米国では1940年から投資会社法による規制がありましたが、ヘッジファンドは私募形式とすることで規制を免れていました。しかし、投資家保護の観点に加え、肥大化したヘッジファンドがシステミックリスクにも影響を及ぼし始めたことを受け、規制当局も段階的な強化を行ってきたのです。

具体的には、世界金融危機後の2010年に制定された米国金融規制改革法/ドットフランク法や、2011年の銀行の市場取引規制ルール/ボルカ―ルールによって、運用会社の登録を義務付け、情報開示や出資規制を進めています。

日本においても、AIJ事件を受けて、受託者責任の徹底やデューデリジェンス、情報開示の強化が進められました。

そして欧州でも、2013年にAIFMDによるファンド規制が強化されています。

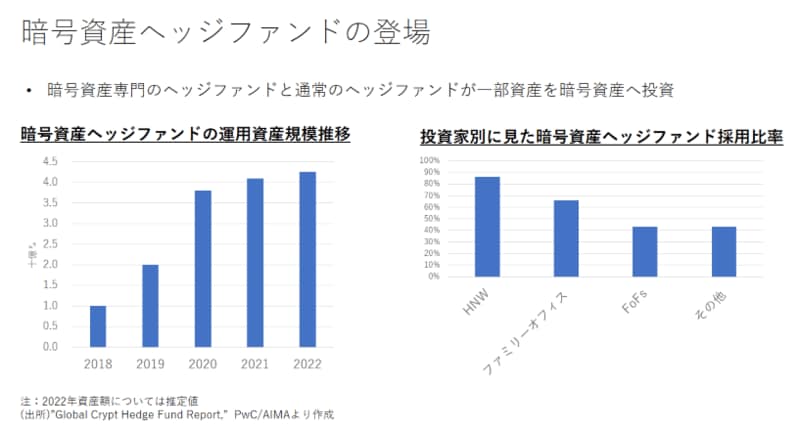

新たな動きとして、暗号資産を用いたヘッジファンドも登場しています。PwCとAIMAの調査レポートによれば、初めて暗号資産専門のヘッジファンドが設定されたのは2014年となっています。

もっとも調査ユニバースも毎年変動しており、暗号資産そのもののパフォーマンスに大きく依存する状況にあるのも実情です。資産規模自体は増えていますが、2021年から22年にかけて、ひとつのファンドの平均規模は縮小しました。FTXの破綻や市場下落もあり、大きく伸びているという状況ではありません。それでも、22年の運用会社数は104社で、1年前よりも増えています。

戦略としては、インデックスに対して中立的なポジションをとるマーケットニュートラル戦略が最も多く、定性的ロングオンリー、定量的なロングショート、定性的なL/Sが続いています。

主な投資家層は、富裕層(High-Net-Worth=HNW)やファミリーオフィスで、その他としてはウェルスマネジメント会社や大学基金も存在しています。資産の分別管理やファンド監査もなされていないケースもありますので、機関化の一歩手間という印象です。

第6回のまとめ

第6回のまとめ

・ヘッジファンドの誕生以来、その役割には変化が生じてきています。当初は、高いリターンの追求が主な目的でしたが、昨今はリスク抑制やリスク調整後リターン向上に期待する声が多くなっています。

・ヘッジファンドの提供のされ方も変わってきています。ファンドオブファンズやマネージドアカウントプラットフォーム、マルチストラテジー、シングルファンドなどさまざまな形態が存在しています。またフィーの低下や投資条件の個性化も進みました。当初は各種規制を回避しつつ設定されてきたヘッジファンドですが、市場危機や破綻事例を踏まえ、段階的な規制強化も行われています。

・投資家の姿勢も変わってきています。ヘッジファンド位置づけが変化したことに伴い、かつてよりも投資目的を明確化するようになっています。またヘッジファンドに新たな投資機会を求める投資家層として、再度、富裕層やファミリーオフィスの存在が大きくなってきています。

川原 淳次/MA Alternatives 代表取締役CEO兼CIO

野村総合研究所、野村證券金融経済研究所、ブラックロックジャパン、野村アセットマネジメントにおいて、調査・研究に加え、年金・大学向け資産運用コンサルタント、米国でのオルタナティブ・ファンドオブファンズの運用、マルチアセット型アウトソースCIOなど投資ソリューションの提供を30年以上に渡り行ってきた。

外部リンク

この記事に関連するニュース

-

シリーズ オルタナティブ投資 発展の歴史

最終回 成功するオルタナティブ投資(後編)Finasee / 2024年12月13日 6時30分

-

シリーズ オルタナティブ投資 発展の歴史

最終回 成功するオルタナティブ投資(前編)Finasee / 2024年12月11日 7時0分

-

伝統的資産ではなく、なぜ「オルタナティブ投資」なのか?【資産運用のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月6日 8時15分

-

シリーズ オルタナティブ投資 発展の歴史

第9回 リアルアセットの再評価(後編)Finasee / 2024年12月6日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史

第8回 プライベートデットの多様化(後編)Finasee / 2024年11月29日 7時0分

ランキング

-

1船井電機会長の即時抗告を却下 破産手続き巡り、東京高裁

共同通信 / 2024年12月26日 21時52分

-

2女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

3企業の新規株式公開伸び悩む…5年ぶり90社割れ、大型上場目立ち新興・中小は見送り

読売新聞 / 2024年12月26日 23時30分

-

42024年の日本経済は“歴史的なことだらけ” 一方で景気回復の実感「全然ない」 課題に「中小企業の賃上げ」

TBS NEWS DIG Powered by JNN / 2024年12月26日 17時10分

-

5イデコ、加入年齢上限引き上げ=70歳未満に―厚労省方針

時事通信 / 2024年12月26日 20時19分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください