60歳からの「年金繰上げ受給」、減額されるも「ひとつの選択肢」として検討してみる価値がある理由とは?

Finasee / 2024年12月2日 11時0分

Finasee(フィナシー)

「年金だけでは老後は厳しい……?」。昨今、資産形成に多くの人の関心が集まる背景には老後の不安があります。

そんななか社会保険労務士の「社労士みなみ」さんは、知識や経験のないまま投資を始めて失敗してしまう高齢者がいる現状を変えるため「年金最大化生活」を提唱しています。著書『もらう×増やす×出費を減らす 年金最大化生活』から、もらえる年金を増やす方法を紹介します。(全4回の4回目)

●第3回:年金繰下げ受給「長生きしないと損する?」にアンサー。“損益分岐点”はどこにあるのか

※本稿は、社労士みなみ著『もらう×増やす×出費を減らす 年金最大化生活』(アスコム)の一部を抜粋・再編集したものです。内容は2024年7月時点の情報に基づいています。

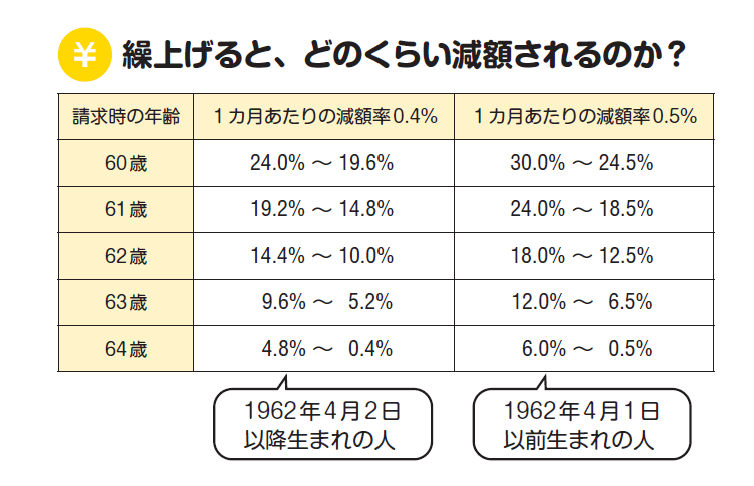

繰下げるより、早くもらった方が得なケースもある年金は、もらい始める時期を遅らせることもできますが、逆に、65歳より早めることもできます。具体的には、60歳からもらうことができます。

これが、「繰上げ受給」です。

年金をうまく使うためには、覚えておいて損はありません。

もちろん、早くからもらえるという大きなメリットがある反面、もらえる年金が少なくなるというデメリットがあります。

繰上げたときの減額率は、1カ月で0.4%。1年早めると、0.4×12カ月で、4.8%の減額です。

60歳からもらい始めると、なんと24%の減額になります。しかも、その年金額が一生続きます。

例えば、年額150万円の年金をもらえる予定だった人が60歳からもらうようにすると、年額114万円になってしまうということです。

0.4%という減額率は、2015年度簡易生命表による平均余命をもとに算出されたものです。

平均余命とは、各年齢に達した人たちがその後平均して何年生きられるかを示したもので、65歳時点の平均余命は男性19.44歳、女性は24.3歳です。

この数字をどう受け取るかは人それぞれですが、減額率の設定は、いつから受給しても87 歳まで生きると同じくらいの年金総額になるように設定されているといわれています。

それでは、どのくらいまで長生きすると、「繰上げは損だった」ということになるのでしょうか。

長生きして損というのも変ですが、繰下げ受給とは逆の見方ですね。そもそも、年金は高齢で働けなくなった時のための所得保障であり、損得で考えるべきではないのですが、この点に関心を持たれている方がすごく多いので説明します。

年額200万円の年金をもらうはずだった人の例で考えてみましょう。

60歳から年金をもらい始めると、80歳時点でトータル3040万円(年額152万円)もらうことになります。

65歳からもらい始めていたとしたら、80歳でトータル3000万円です。この時点では、まだ得です。

繰上げしなかった場合のトータル金額が上回るのは、80歳10カ月。つまり、そこまで長生きすると、ようやく「繰上げは損だった」ということになります。

これは、年金額が100万円でも、300万円でもほとんど同じです。つまり、年金額にかかわらず、損益分岐点は決まっています。

もう少し細かく分析して、年金から税金や社会保険料を差し引いた手取りベースで見ると、もう少し後ろに下がって82歳あたりになります。

日本人の平均寿命は、男性は約81.41歳、女性は約87.45歳。要するに男性の平均寿命あたりが、損するか、得するかの分岐点ということです。

健康寿命はぐっと短くなる男性なら、平均寿命まで生きられたら繰上げの選択はうまくいったことになります。一方、女性はもう少し長生きするので、繰上げ受給をすると損をする人が多いといえます。もちろん、結果として、得するのか、損するのかは誰にもわかりませんが。

年金を早くもらっている人のなかには、「元気なうちに楽しみたいから」という理由を挙げる人もいます。

そういう人たちが意識しているのが、健康寿命です。健康寿命とは、誰かのお世話になることなく自力で日常生活を送れる期間のことで、平均寿命と比べるとぐっと短くなります。男性は72.68歳、女性は75.38歳といわれています。

「体が元気なうちに趣味や旅行などを楽しみたいから、年金は早めにもらう」。

それも、ひとつの選択肢なのかもしれません。

確実に年金を受け取ることを重視するのか、長生きリスクを重視するのか。

自分自身のライフプランと合わせて総合的に判断・選択する必要がありますが、私は自分が決めた受給年齢が正解だと思っています。

繰上げ受給について注意しておきたいことが2点あります。

一つは、繰下げ受給と違って、国民年金と厚生年金のどちらかだけを繰上げることはできないことです。繰上げるときは同時になります。

もう一つは、一度繰上げると取り消せないことです。

「やっぱり65歳から」とか、「やっぱり繰下げに」というわけにはいきません。

どうしようか迷っている間は、繰上げ受給をしないほうがいいでしょう。

情報が膨大になるのでここでは述べませんが、さらに注意したい点がいくつかあります。繰上げ受給を検討されている方は、年金事務所で事前に相談することをお勧めします。

繰上げ受給は、年金が少なくなるとはいえ、60~65歳の5年間で働かなくても入ってくるお金が増えるのは事実です。そこをどう考えるかだと思います。

著者名 社労士みなみ

発行 アスコム

価格 1,600円(税込)

社労士みなみ/社会保険労務士、YouTuber

年金をはじめとする「老後のお金」をテーマに情報発信を続ける社労士YouTuber。かつては大手銀行に勤務し、資産運用のアドバイスを行っていた。自身も20代から資産運用を始め、その運用歴は30年になる。50代に入って子育てが落ち着いたことをきっかけに、社会保険労務士として開業。開業社労士として活動しながら、主婦の経験も生かした生活者目線で専門的な知識をわかりやすく解説する動画も配信。FP2級も保有。

外部リンク

この記事に関連するニュース

-

年金は65歳からの受給が原則ですが、早くもらうことも、遅くもらうこともできると聞きました。結局、何歳からもらうのがおトクですか?

ファイナンシャルフィールド / 2024年12月19日 9時20分

-

元気なうちにお金は使わなきゃね!減額を承知の上で年金を「繰上げ受給」した61歳会社員だが…心の奥底から消えない不安「これで本当によかったのか」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月1日 8時45分

-

年金繰下げ受給「長生きしないと損する?」にアンサー。“損益分岐点”はどこにあるのか

Finasee / 2024年11月30日 11時0分

-

「控除」を活用。国民年金と厚生年金のどちらかを繰下げるだけの意外な節税方法

Finasee / 2024年11月29日 11時0分

-

年金をもらうのを1カ月遅らせるだけで0.7%増…最大84%増える「繰り下げ受給」を社労士が解説

Finasee / 2024年11月28日 11時0分

ランキング

-

1「本当に就職に強い大学ランキング」トップ150校 卒業生が1000人以上で実就職率が高い大学

東洋経済オンライン / 2024年12月21日 7時30分

-

2車両生産で相互乗り入れ検討 ホンダ、日産にHV供給も

共同通信 / 2024年12月21日 16時3分

-

3自動車メーカー「勝ち組と負け組」の明暗分かれた? 知っておくべき「決算書」の見方は? 半期決算で見る「日産とスズキ」の違いとは

くるまのニュース / 2024年12月20日 5時50分

-

4日鉄、ホワイトハウスが「不当な影響力」と米当局に書簡 法的措置も

ロイター / 2024年12月21日 17時6分

-

5「日本は次世代自動車SDV競争に出遅れている」そんな"日本車ダメ"論調が常に間違えてしまう根本原因

プレジデントオンライン / 2024年12月21日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください