トランプシフトに動くグローバルマネー。したたかなヨーロッパ、為替に振り回される日本、そしてアメリカは?

Finasee / 2024年11月21日 13時0分

Finasee(フィナシー)

大統領選挙の結果がわかり1週間とちょっとありました。この間グローバルマネーはずいぶんと形を変えました。一様に少しずつポジションを変えているのではないかと思います。

私はこのポートフォリオ、アセットアロケーションの変更は野球のシフトチェンジになぞらえるなら「トランプシフト」と言えるのではないかと感じています。

このトランプシフトが吉と出ているのか。実際にはうまく、立ち回れている国と無理やりシフトさせられている国に分かれているように思います。

前回の記事は こちらトランプ大統領2期目決定を受けた市場の動きを読み解く。結局株は上がるのか、それとも!?

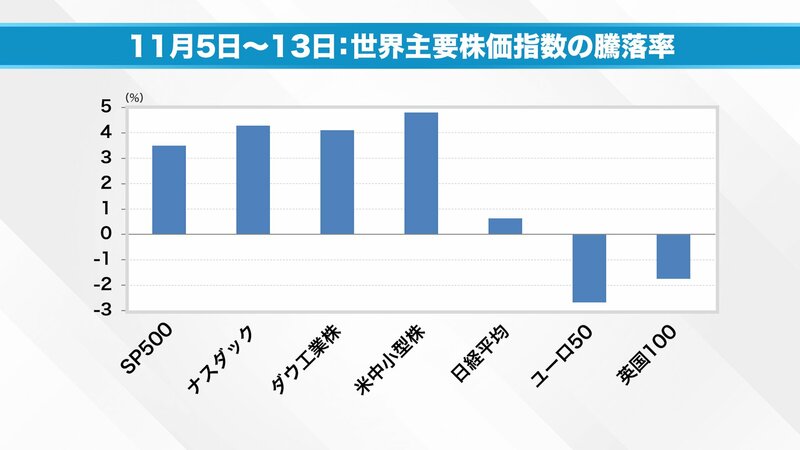

これは11月5日~13日までの世界の株価指数を7個選び作成した図です。うち4つはアメリカのもので、特に中小型株は5%くらい上がっており好調ですね。日経平均はほぼチャラ、と言ってよい動きです。

注目はヨーロッパ株です。えらく下がっています。アメリカの株が強く、ヨーロッパの株が弱い。なんとなくですがトランプ大統領の「関税をかけるぞ」というスタンスを気にしたヨーロッパ売り・アメリカ買いの動きにも見えます。

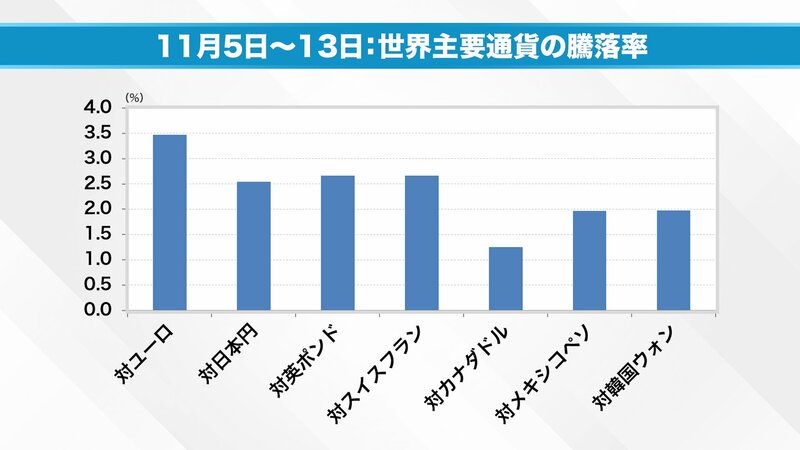

同様に11月5日~13日の世界主要通貨の騰落率も見てみましょう。

日本では2.5%、ドルが強く特に対ユーロでは3.5%近くドルの方が強い状況です。つまり、実態としては、この1週間の動きは一様にドル高です。

トランプは「アメリカファースト」の姿勢を打ち出しています。その結果ドルの資金需要が高まったのではないか。とも考えられますね。

ちなみにこの1週間でFRBは利下げをしています。利下げをしているのにこれほどドルが強いというのはロジカルではありません。非合理的な動きがあった可能性が高いようにも私は思います。

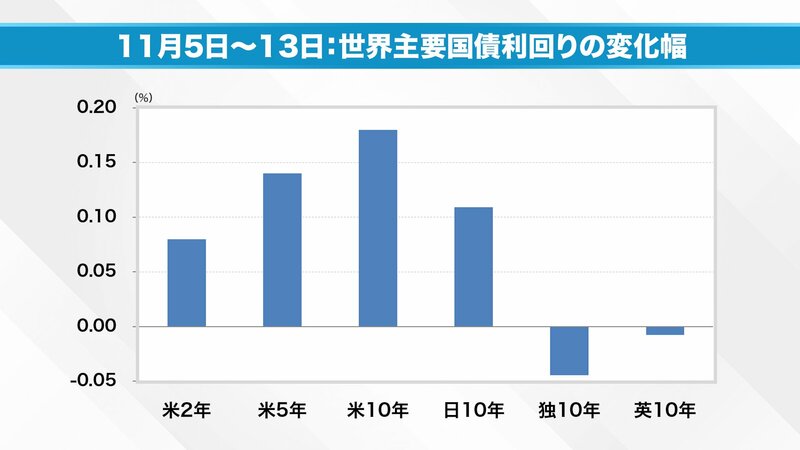

債券の動きも興味深い。下記は11月5日~13日までの世界主要国債利回りの変化幅をまとめたものですが、全部バラバラです。

アメリカでは10年、5年の金利が上がり、日本の10年金利もアメリカに連動して上がった。しかし、ドイツの10年金利と英国の10年金利は下がっています。つまり、ヨーロッパでは債券が買われているということです。

先ほどの話にも絡めると、ドイツとイギリスでは株式は売られ債券は買われていることになります。ですからヨーロッパはおそらく景気が悪くなるシフトを敷いているのではないでしょうか。

一方日本では、円安が起こっています。おそらく金利の上昇圧力、インフレ圧力の増加が原因であると予測されています。その結果、長期金利も上がり、日本銀行も利上げが催促されている。

金利が上がると株は思うように上がりません。日本は決してヨーロッパのように景気が悪いわけではない。しかし、金利でブレーキがかかっている。

株価、通貨、金利の動きを見てきました。この三つの動きを重ね合わせて、ヨーロッパの今を分析してみましょう。結論から言うと、ヨーロッパはトランプシフトを「吉」ととらえている可能性があります。

ヨーロッパは今、景気が悪くなっている。これはZEW(欧州経済研究センター)などの景況感指数にも表れています。その中で、金利を下げようという思惑もあったことでしょう。実際にECB(欧州中央銀行)は利下げをしています。ですから、自分たちで望んで株売りの債券買いの状況に持ち込んでいると言えるのではないでしょうか。

なおかつ、ヨーロッパではユーロが安くなっています。これも「吉」です。ユーロを安くして、輸出競争力を増やし、もう一度ヨーロッパの景気をよくしようと考えている。

欧州はしたたかです。今のトランプシフトは一見ピンチですが、ピンチをチャンスに変えようと動いている。そんな姿が見えるように思います。

逆に日本はどうか。金利が下がっている、あるいは上がっていないなら、意図的に円安を引き込み、円安の力で利益を上げ、景気を良くしようとしている動きだ。前向きに考えるなら、そう理解できます。

しかし、実態は違うでしょう。ヨーロッパと比較した場合、日本の置かれた状況は「インフレに対して過敏に反応している」と言えるのではないかと思います。

インフレを恐れているから長期金利が上がる。本来は利上げをしたくないのに、中央銀行が利上げに追い込まれる。景気はそれほど悪くはないのに株価が上がってこない。そんな状況になっている。

ヨーロッパは景気が悪いと認識し巧みに立ち回っているのに対し、日本はどっちつかずで為替に振らされている。袋小路に追い込まれてしまっているのではないか。そんな印象が否めない1週間でした。

実はここまでの話は前振り。ここからが本題です。

このトランプシフトはアメリカにとってみると、「凶」になるのではないかと思います。

今アメリカでは金利が著しく上昇しています。なぜ金利の上昇がアメリカにとって「凶」となりうるのか。私がそう思ったのはこの資料を見たからです。

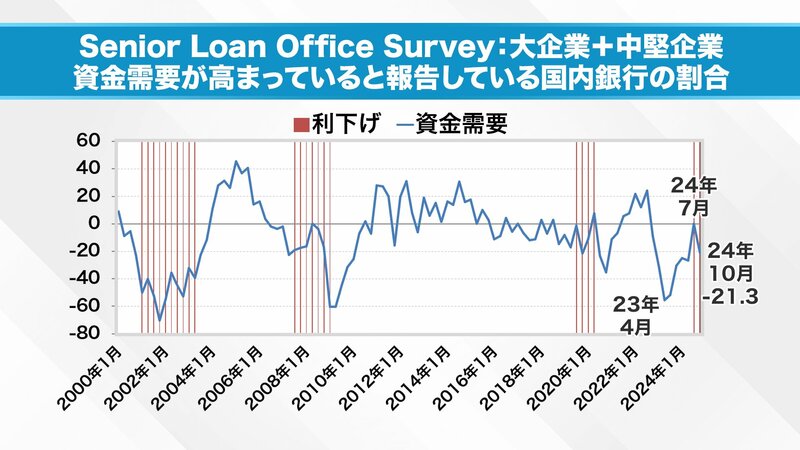

こちらは今週FRBから発表された「Senior Loan Office Survey」をもとに作成した図です。

「Senior Loan Office Survey」とは簡単に言うと、米銀行の融資担当者にFRBが3カ月に1度行っている「あなたの取引先(大企業+中堅企業)で資金需要は高まっていますか?」「あなたの取引先では資金需要は減退していますか?」といったアンケート調査への回答をまとめたものです。

細かく画像を見ていきましょう。赤い縦線が引かれている箇所が利下げの期間、資金需要は青い折れ線グラフです。

40以降の数値は「資金需要が高まり設備投資に邁進している」ことを示します。逆にマイナスの方向は「資金需要は減退している」ことを意味します。

次に、利下げ期間の動きを見てみるとやはり資金需要は低いようです。弱い資金需要を何とか盛り上げようとして、金利を下げる。「金利を安くしているので、お金を借りてくれませんか」といったアプローチをしていることが見て取れる。

これは金融政策の基本にも通じるアプローチです。「なぜ金利を下げるのか」を一番わかりやすく説明するなら、消費を奨励しているということになります。金利を下げたので、どんどん消費してください。企業も設備投資をしてください、というわけです。

逆に金利を上げるということは、「お金を使うのはやめて貯蓄しましょう」「企業も慎重に設備投資をしてください」といったメッセージを発していることを意味します。

さて、今回はどうだったか。利上げしている最中だったこともあり23年4月までは資金需要が落ちています。しかし23年7月に利上げがピークアウトしてから資金需要は戻ってきています。

24年7月には0まで戻ってきた。しかし、2回利下げをしているにも関わらず24年7月から24年10月までの間に、資金需要が-21.3に落ち込んでしまった。事業会社などお金を借りる人はどんどんと後ろ向きになっている。

長期金利の動きも鑑みると、FRBは金利を下げたが、市場金利は上がっている状況にあることもわかります。つまりお金を供給する側である、銀行や投資家は「その金利では悪いけれど貸せない」と考えているわけです。

ここまでの流れを振り返ると、トランプ大統領は減税など景気刺激策をこれからどんどん打とうとしているが、足元の景気は悪くなっているということになります。これはよくない。

トランプシフトについて「円安だ」「株高だ」と浮かれている人も多いですが、グローバルなマネーの流れで言うと、アメリカにとって良くない形で動いたなと思います。

11月16日に発表される小売り統計、12月初旬に発表される雇用統計、そのあとのFOMC。ここで長期金利の上昇が是正されることになれば、今回の私の懸念は杞憂に終わります。債券市場もFRBと同じ方向を向けば、大きな摩擦は生まれないでしょう。

しかし、しばらくの間、エアポケットに入ったことは事実です。トランプ政権はすぐに景気刺激策を打てるわけではありません。ちょっと危ない数カ月に進み始めているなと思っています。

債券市場はインサイダーマーケットである点が株式市場と異なります。金利を取引している。金利を需要する方は、消費者や事業会社。他方で金利を貸すのは投資家や銀行です。立場は必ず決まっている。「銀行が金を借りたい」「事業会社が金を貸したい」ということは起こりえません。

となると投資家や銀行の方は「もっと高いお金じゃないと貸せない」と利回りを要求してくる。現代社会、2024年11月の場合で言うと、「トランプが来る。景気が刺激される。おたくは業績が良い。その金利じゃあ貸せないよ」となるわけです。

ところが事業会社は「しんどいですよ…」となる。どんどんと乖離していっています。こういった流れはえてして失敗、そして最終的に債券市場が読み間違うケースが多いです。やはり正しいのはFRBということになります。

一度だけ、債券市場が正しかったケースもありました。1998年、ロシア危機のときです。ロシア国債に投資をしていた、米ヘッジファンドロング・ターム・キャピタル・マネジメント(LTCM)が破綻に追い込まれました。

このときは「もう利下げは終わった」「一時的に金融危機が来たがもう大丈夫である」という債券市場の読みは正しかった。

しかし、コロナ前、金融危機、ITバブル、湾岸戦争。過去の事例を見ると債券市場の方が間違えているケースの方が多い。

債券市場はそもそも金利は下げたくないので、ある程度金利が下がると「金利が下がった、もう十分だろう」と考える傾向にあるからです。しかしFRBは銀行や投資家の思惑を無視して金利をどんどん下げていく。慌てて債券市場も金利を下げていく。このような現象が確認されています。

今回はどのような決着を見るのか。ここから数カ月で結論が出ると見ています。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと11月16日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任

マーケット・アナライズ編集部

全国無料放送の放送局「BS12( トゥエルビ)」にて隔週土曜あさ6時~放送中の「マーケット・アナライズ CONNECT」が運営する公式Youtubeチャンネルから、金融ストラテジストの岡崎良介氏の解説を中心に注目のコンテンツを「フィナシー」読者の皆さまにお届けしています。新NISAのスタートを機に投資デビューした方やこれから始めようと考えている方、さらに、投資の世界を通じて経済や企業の知識を深めたいと考えている方に、ぜひご覧いただきたい内容をお届けします!

外部リンク

この記事に関連するニュース

-

12月のFOMC後、なぜナスダックは下落したのか。放たれた「強烈な売りメッセージ」を読み解く

Finasee / 2024年12月26日 13時0分

-

グローバルマクロ・ヘッジファンドマネジャーが語る「トランプ復権後」の世界経済とマーケット

Finasee / 2024年12月24日 7時30分

-

「利下げできない?」アメリカで何が起こっているのか。金融ストラテジストが危惧する”あの時代”の再来とは

Finasee / 2024年12月19日 13時0分

-

スタグフレーション時代到来の前触れか? 「過去のデータ」と酷似する今、米国長短金利差に注目しなければいけないワケ

Finasee / 2024年12月12日 13時0分

-

2024年11月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月3日 16時50分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

3なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

4昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

5焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください