シリーズ オルタナティブ投資 発展の歴史

第8回 プライベートデットの多様化(前編)

Finasee / 2024年11月27日 7時0分

Finasee(フィナシー)

「オルタナティブ投資 発展の歴史」と題し、全10回にわたって解説していきます(下図)。第8回はプライベートデット(PD)の多様化について、前後編の2回に分けて取り上げます。

PDの定義は広範に渡り線引きは曖昧ですが、一般的には私募・相対で取引される信用リスクのある取引への投資を指します。こうした特徴から、「プライベートクレジット」と称されることもあります。以前から主流にあるのが主に中小企業を対象とするローンであるダイレクトレンディング(DL)です。その他にもメザニンやディストレスト、スペシャルチュエーション、ベンチャーデットなどがあります。

昨今、PD戦略は拡大中で、特にアセットベースレンディングが注目されています。これまでは不動産やリアルアセットの一部として取り扱われていた不動産デットやインフラデットといったリアルアセットへのデット投資に加え、スペシャリティファイナンスとして、消費者ローン、設備ローン、ロイヤリティへの融資などがあります。

下図は典型的なPDの仕組みをイメージしたものです。企業向けの融資では、銀行がシニアデットを、ファンドが株式やメザニンデットやシニアデットの一部を提供するのが一般的です。資産側では同じ仕組みを活用して、企業融資以外に、不動産やインフラ、消費者ローンなど投資対象は多様化しています。

次にPD市場発展の背景に触れます。下図では米国10年国債利回り(青線)と日本の10年国債利回り(オレンジ線)の推移を示しました。1980年以降、利回りが低下してきた中で、根強いイールドハンターの存在もあり、比較的利回りの高い商品へのニーズが継続的にありました。商品化の流れとしては、大きく債券(証券)化とファンド化の2つがあります。

債券(証券)化の流れは米国で1970年に発行された不動産担保証券(MBS)から始まり、1985年には貯蓄貸付組合(S&L)崩壊の不良債権処理として商業不動産担保証券(CMBS)が開発されました。高めの金利をでき、元本が保証される債券という仕組みが好まれました。資産担保証券(ABS)については1989年にフランスから始まっています。金融法人の投資も多いローン担保証券(CLO)は1980年代から90年代に登場しました。また、1980年には、現在PDファンドとして利用が多いビジネス・ディベロップメント・カンパニー(BDC)が登場しました。

一方、ファンド化の流れは、もともとPE投資の一環として行われていたものが拡大、多様化してきています。そしてこの流れの背景には1988年に策定されたバーゼル規制や、世界金融危機の再発を防ぐために設けられたドット・フランク法などの影響があります。これら金融規制強化によって、銀行貸出に代わってファンドの存在感が増してきたのです。企業融資を中心としたPD戦略は、その後証券化商品の代替として多様化していきます。

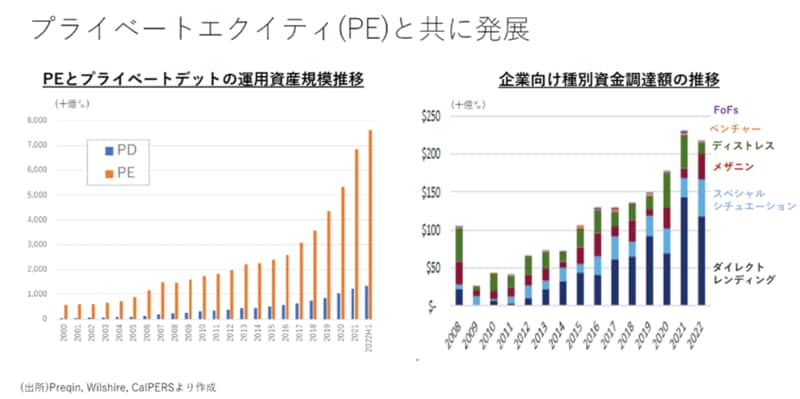

PEとPDの運用資産規模の推移を示したのが下図左で、オレンジがPE、青はPDです。推移を見てみると、PDは企業向け融資を中心として、PEと共に成長してきたことが分かります。

そして下図右は、企業向け融資の種別資金調達額の推移です。企業向け融資の中でも、DLが過半を占めるようになっています。

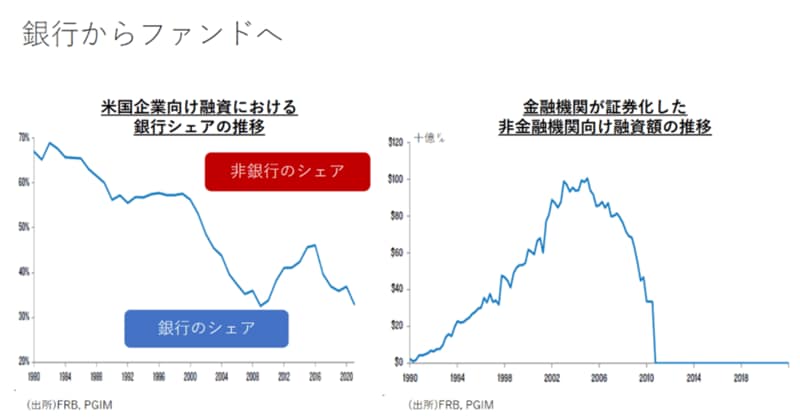

一連の変化の背景には、冒頭で述べた通り、金融規制の影響があります。

下図左は米国企業向け融資における銀行のシェア推移です。度重なる規制強化によって銀行はリスクの高い融資を控えており、シェアが低下しています。そして銀行による融資シェア減少分を穴埋めしているのがファンド等のノンバンクです。

さらに、下図右は、金融機関が証券化した非金融機関向け融資額の推移です。銀行の企業向け融資減少に加え、ABSの発行もなくなっています。

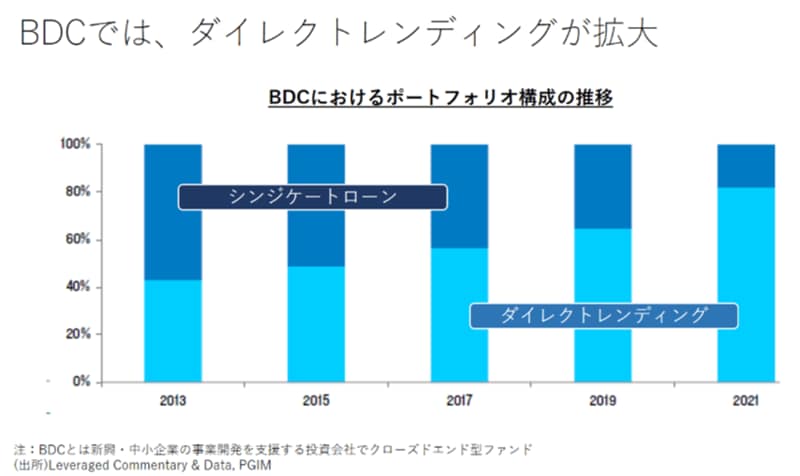

前出のBDC(Business Development Company)は未上場の中堅企業や新興企業等に対して資金供給を行う投資法人であり、クローズドエンド型のファンドです。BDCにおけるポートフォリオ構成の推移を示したのが下図です。2013年は銀行の協調融資であるシンジケートローンが過半でしたが、2021年はDLが8割と変化してきています。

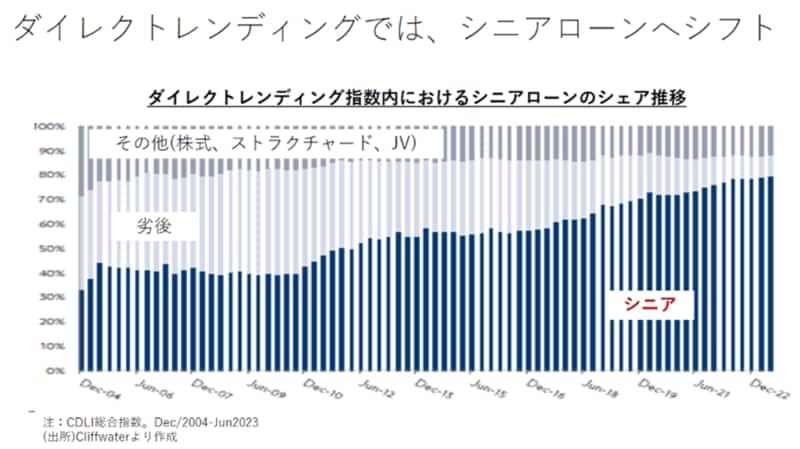

また、DLにおけるシニアローンのシェアを見たのが下図です。劣後部分が減少し、シニア部分が増えているのが分かります。信用力が上がるという点では良いのですが、競争の激化による利回り低下には注意が必要です。

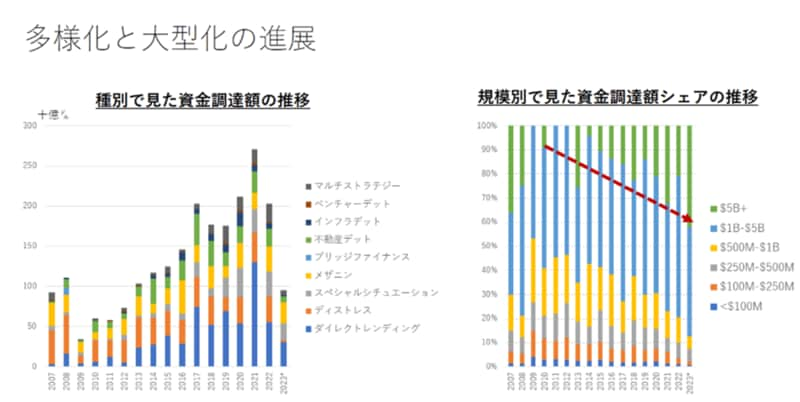

次に多様化の状況を見てみます。下図左は種別ごとの資金調達額の推移です。DLが多くはありますが、企業向け融資以外にも、不動産やインフラデットも増加傾向にあります。

さらに、下図右では規模別でみた資金調達額のシャア推移です。50億ドル以上のシェアが増えており、ファンドの大規模化が進んできていることがうかがえます。

投資対象の多様化を受けて、さらなるニッチ市場へと拡大しています。例えば、訴訟ファイナンスや知的財産といったが挙げられます。ファンドは意思決定も早く、社会構造の変化によって生じる新たな投資機会にも対応します。

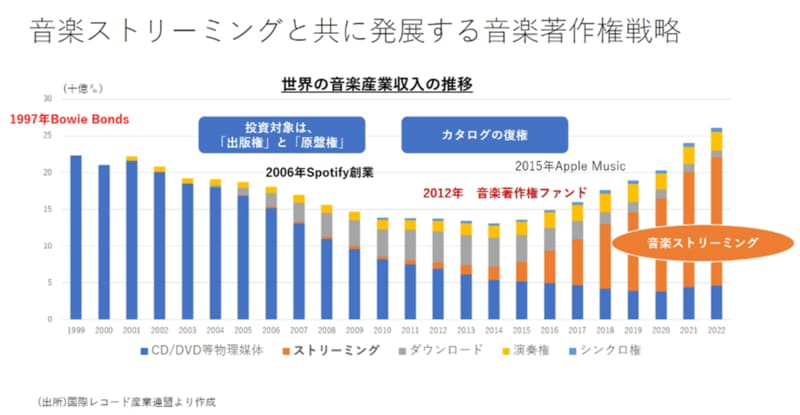

目新しい事例として、ここでは音楽の著作権について見ていきましょう。

音楽著作権への投資事例としては、1997年のデビッド・ボウイの楽曲から発生するキャッシュフローを担保としたABS、いわゆる「ボウイ債」の発行がありました。そして2000年に入ると銀行や年金、PEが著作権を持つ会社への投資を行っていきました。

大きな転換点となったのは、音楽ストリーミングの登場です。

下図は世界の音楽産業収入の推移を示したもので、2000年以降にCDやレコードといった物理媒体の収入が減少傾向にある中、2006年にデジタル音楽配信サービス「Spotify」が登場したことでストリーミングが大きな収入源となりました。

そして音楽著作権として、一般的にイメージされる作詞・作曲の著作権である「出版権」と、CDなどに商品化するための「原盤権」が売買されるようになりました。音楽ストリーミングにより、新曲のみならず旧譜からも安定的な収入が期待できるとして注目されています。

2012年には音楽著作権を対象としたファンドが登場し、その後もブティック型運用会社と大手PEがタイアップしたファンドが多くなっています。まさしく、時代の潮流を捉えたプライベート戦略の一例と言えるでしょう。

川原 淳次/MA Alternatives 代表取締役CEO兼CIO

野村総合研究所、野村證券金融経済研究所、ブラックロックジャパン、野村アセットマネジメントにおいて、調査・研究に加え、年金・大学向け資産運用コンサルタント、米国でのオルタナティブ・ファンドオブファンズの運用、マルチアセット型アウトソースCIOなど投資ソリューションの提供を30年以上に渡り行ってきた。

外部リンク

この記事に関連するニュース

-

シリーズ オルタナティブ投資 発展の歴史

第7回 プライベートエクイティの発展(後編)Finasee / 2024年11月22日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史

第7回 プライベートエクイティの発展(前編)Finasee / 2024年11月20日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第5回 最近のオルタナティブ投資事情(後編)

Finasee / 2024年11月8日 7時0分

-

シリーズ オルタナティブ投資 発展の歴史 第4回 どうやって投資するのか?(前編)

Finasee / 2024年10月30日 7時0分

-

CAPIMA(キャピマ)、【スタートアップ企業支援 債権担保 プライベートデットファンド #2】募集開始

PR TIMES / 2024年10月29日 15時30分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

3イトーヨーカドー春日部店「閉店したのに看板照明ついてる…」一体なぜ? 背景に“切実な問題” クレしん「サトーココノカドー」モデル

乗りものニュース / 2024年11月26日 18時12分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください