【2024年12月最新ポイントだけ解説】知っておきたいiDeCo制度改正、気になる2025年「年金制度」は結局どうなる?

Finasee / 2024年12月2日 12時0分

Finasee(フィナシー)

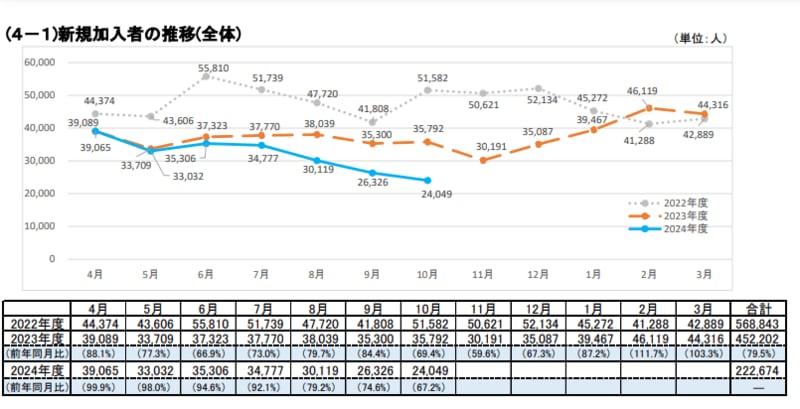

iDeCoの総加入者数は昨対110%、10月末の新規加入者数は同67%

iDeCo(イデコ、個人型確定拠出年金)の最新概況が2024年12月2日に国民年金基金連合会より発表され、2024年10月の新規加入者数は2万4049人(前年同月比67.2%)、加入者総数は346万875人(同110.9%)となりました。

新規加入者数の内訳は、第1号加入者が3898人(同84.8%)、第2号加入者が1万8843人(同64.3%)、第3号加入者が1019人(同64.4%)。第1号、第2号、第3号とも昨対を割る結果となりました。

また、iDeCoの平均掛金額は1万6011円。内訳は第1号加入者が2万7861円、第2号加入者が1万4484円、第3号加入者1万4574円となっています。拠出限度額が高い第1号加入者が最も多くなっています。

なお、従業員のiDeCoに企業が掛金を上乗せ拠出するiDeCo+(イデコプラス、中小事業主掛金納付制度)は8389事業所(同122.6%)で実施、対象者数は5万3477人(同122.0%)となりました(2024年10月末)。

iDeCo新規加入者数の推移(2024年10月)拡大表示

出所:iDeCo公式サイト「加入等の概況」

出所:iDeCo公式サイト「加入等の概況」

2024年12月に変わるiDeCoの制度改正ポイント

2024年12月からのiDeCoの制度改正で押さえておきたいのは次の2点です。

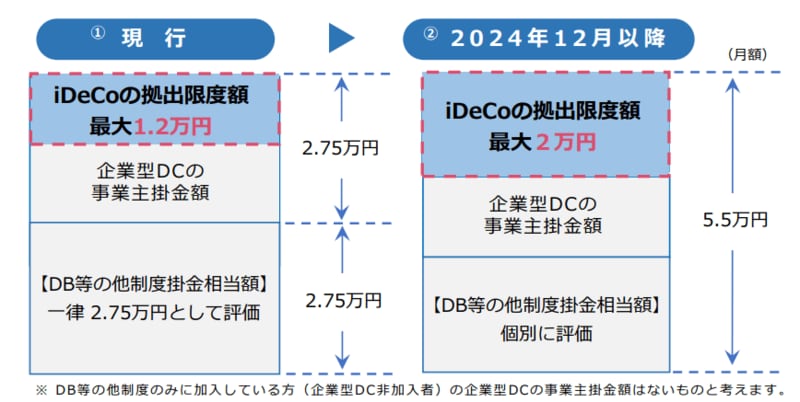

(1)確定給付企業年金(DB等※)加入の会社員、公務員のiDeCoの拠出限度額の引き上げ…従来の1万2000円から最大2万円※※へ拡大

(2)事業主証明書の廃止…iDeCoに加入する際に、勤務先に証明書を発行してもらわなくて済む

(1)はDB等の掛金(他制度掛金相当額)と企業型確定拠出年金(企業型DC)の事業主掛金額の合計が3万5000円以下の場合に、iDeCo掛金を最大2万円まで拠出できるようになるという内容です(いずれも月額)。なお月額上限額の考え方としては、これらの掛金額の合計が上限5万5000円ということになります(下図参照)。

出所:厚生労働省

出所:厚生労働省

(2)は今までは会社員の人がiDeCoに加入したい場合、会社に事業主証明書を発行してもらう手続きが必須でした。そのため、会社にiDeCoをしていることを知られたくないから加入を控えていたという人もいたかもしれません。

いずれもiDeCoに加入している人および加入を検討している人の多くにとっては朗報といえる改正です。

※ 確定給付企業年金(DB)、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金、公務員の退職等年金給付(共済)

※※ DB等の他制度掛金相当額と企業型DCの事業主掛金額の合計額が3 .5万円以下の場合

2025年「年金制度」はどう変わる? ポイントだけ知りたい人へiDeCoは公的年金に上乗せする私的年金制度です。今、話題の年金制度に関する見直し案は、2024年末をめどにまとめられ、2025年に予定される年金法改正に向けて国会に提出される予定です。内容について特に押さえておきたいポイントは次の4つです。

①厚生年金の加入対象者の拡大

厚生年金の対象になるかどうかは労働時間と勤め先の規模によって決まります。この改正は段階的に実施されており、最新の改正では2024年10月から以下のようになっています。

(1) 従業員数(※)51人以上の会社で働いている

(2)週の勤務時間が20時間以上

(3)給与が月額8.8万円以上

(4)2カ月を超えて働く予定がある

(5)学生でない

※厚生年金保険の被保険者数

上記にあてはまる人があらたに厚生年金に加入することになりました。今後、この条件をさらに緩和し厚生年金への加入者を増やすことが提案されています。具体的には、(1)の企業規模、(2)の賃金要件は撤廃の方向で検討されています。

企業規模に関しては勤め先や働き方に中立的な制度であるべきとの理由から、賃金要件に関しては就業調整の基準として意識され、働き控えを招くいわゆる「壁」問題発生のゆえんとされているためです。

②基礎年金の給付水準の底上げ

基礎年金の給付水準の底上げとは、国民年金の基礎年金部分の受給額を引き上げること。具体的には今より3割ほどの引き上げが検討されています。

基礎年金のみで厚生年金がない自営業者(第1号被保険者)のほか非正規雇用の人などの老後生活の安定が目的とされますが、引き上げには財源の確保が必要です。財源には厚生年金の積立金を活用する案が提示されましたが、賛否があり、引き続き慎重に検討されていくと見られます。

基礎年金が引き上げられれば、基礎年金と厚生年金の両方を受け取れる会社員(第2号被保険者)などにも恩恵があります。とはいえ厚生年金の積立分を基礎年金に充てることにさまざまな意見もあるのが現状です。

実際に、この財源の移転の公平性・必要性について厚生年金の加入者にも納得性があるよう丁寧な説明が不可欠という声が議論を進める同省の年金部会の委員からも挙がっています。

ただ、基礎年金の算定基礎となる加入履歴のデータではずっと第1号被保険者期間のみという人は65歳の受給権者のうち3.0% (全受給権者では 8.1%)。また自営業から会社員へ、会社員から専業主婦(主夫)へというように制度間を移動する人もいます。

公的年金は高齢世代に給付される年金を現役世代の保険料でまかなう賦課(ふか)方式で運営されています。そのため積立方式のように個人の持ち分ではないという、賦課方式特有の積立金の性質についても同省では指摘しています。

「50万円」の壁も見直し&撤廃の方向へ③「50万円の壁」在職老齢年金の見直し

在職老齢年金とは、年金を受給しながら働く高齢者が対象の制度。収入と年金の合計が基準額を超えると厚生年金の一部または全部が支給されなくなる仕組みです。現在の基準額は月額50万円。この額を超えると、超えた分の半額が月の厚生年金から減額されます(基礎年金は減額されない)。例えば、10万円超えていたら5万円が支給停止となります。

この仕組みが働く高齢者の就業調整を招き、人手不足に拍車がかかるデメリットを解消するため制度の見直しが提案されています。具体的には、基準額の引き上げ(62万円、71万円)、制度の撤廃が挙がっています。

65歳以上の在職老齢年金受給者(約308万人)のうち支給停止になっている人は約16%(約50万人)で、約4500億円がカットされている状況です(2022年末 時点)。

支給停止の基準額を61万円に引き上げた場合、上述のうち約7%(約23万人)への1600億円、72万円に引き上げた場合は約10%(約30万人)への約2900億円分の支給停止が解消される計算です。

60代後半の就労率は約6割に上り、直近10年間で約11ポイント上昇しています(出所:総務省「労働力調査」2023年)。今後も増加の傾向が見込まれることから、見直しあるいは撤廃に向け前向きな判断が望まれます。

④標準報酬月額の上限引き上げ(厚生年金)

標準報酬月額とは、将来受け取る年金の計算の基準となる金額のことです。標準報酬月額は収入に応じて32の等級に分かれます(厚生年金の場合)。現在、厚生年金の標準報酬月額の上限は65万円。この上限額を引き上げることで、該当する人には将来の年金が増えることが期待されますが、支払う保険料負担も増えることになります。

これらの改正案についてですが、状況は随時変わっていくので定期的な情報収集を欠かさないようにすることをおすすめします。

Finasee編集部

「一億総資産形成時代、選択肢の多い老後を皆様に」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAや確定拠出年金といった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。

外部リンク

この記事に関連するニュース

-

iDeCoの掛金拠出限度額が20,000円に引き上げ 年収600万円の場合どのくらい節税になる?

MONEYPLUS / 2024年12月3日 7時30分

-

今年の年収が扶養の枠を超えるかもしれません。「iDeCo」を利用すると収入調整ができると聞いたのですが、今から間に合うでしょうか? 12月に向けて勤務日をなかなか減らせないので困っています

ファイナンシャルフィールド / 2024年11月30日 23時20分

-

50代、60代からiDeCoに加入するメリットはある? 4つのケースで紹介する活用事例

Finasee / 2024年11月29日 12時0分

-

勤め先が企業型DCを導入! まだ30歳だし、そもそもこの会社に定年まで勤めるのかも分からない…… 加入するメリットはあるのでしょうか?

ファイナンシャルフィールド / 2024年11月27日 22時0分

-

来年50歳、退職してフリーの営業代行を始める予定です。国民年金のみになるので年金が減るのが心配…… 年金を増やすために、iDeCoと国民年金基金どちらが有利ですか?

ファイナンシャルフィールド / 2024年11月18日 9時20分

ランキング

-

1セブンで「シュクメルリ」販売開始→トレンド入りに駐日ジョージア大使も言及 SNSに「うまい!」「リピート確定!」と絶賛の声

iza(イザ!) / 2024年12月3日 15時55分

-

2USスチール買収計画めぐり日本製鉄がコメント トランプ次期大統領「完全に反対」受け

日テレNEWS NNN / 2024年12月3日 14時56分

-

3日テレ「読売テレビなど基幹4局」を統合する思惑 準キー局を含む再編は、救済策か攻めの一手か

東洋経済オンライン / 2024年12月3日 8時0分

-

4野村証券役員10人が報酬返上 元社員の強盗殺人未遂事件で

共同通信 / 2024年12月3日 17時25分

-

5大型クロマグロ 漁獲枠 1.5倍に拡大で合意 日本・アメリカ・中国など26の国と地域が参加の国際会議 フィジー

TBS NEWS DIG Powered by JNN / 2024年12月3日 21時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください