スタグフレーション時代到来の前触れか? 「過去のデータ」と酷似する今、米国長短金利差に注目しなければいけないワケ

Finasee / 2024年12月12日 13時0分

Finasee(フィナシー)

米国の金利の動きについて今回はお話ししたいと思います。

米国の長期金利は下がってくれました。株価上昇にもつながるので、決して悪いことではありません。しかし気になるのが、長期金利が下がった一方であまり短期金利が下がっていないことです。

きわめてプロフェッショナルな話ではありますが、皆さんにも広く影響する可能性もあることから、しばらくはこのテーマを追いかけようと考えています。

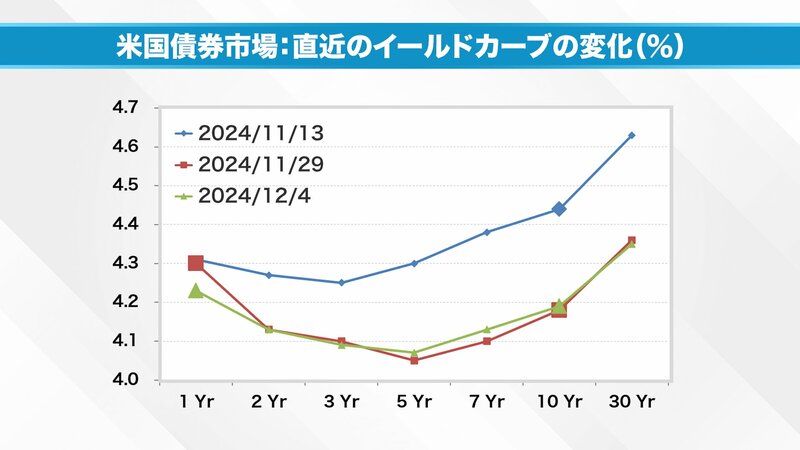

次の図を見てください。

直近のイールドカーブの変化をまとめたものです。横軸は1年から30年までの米国金利、縦軸は米国債券市場の金利水準を4.0%~4.7%までまとめたものとなっています。

青い折れ線グラフが11月13日の金利です。非常に高い水準でした。緑色が12月4日、直近の値となっています。そして、赤い折れ線グラフ。11月29日のもので直近で一番金利水準が低くなりました。

この三つのグラフのなかで「正常な形」をしているのが11月13日の青い折れ線グラフです。1年金利は4.3%で、そこから少し金利水準は落ちるものの10年金利になると、4.44%くらいまで水準が上がる形になります。

ところがです。直近でも最も金利水準が低くなった、11月29日の赤い折れ線グラフを見てください。1年金利に比べて10年金利の水準が下がってしまっています。

つまり「逆転現象」が起きてしまっているのです。原因は「FRBが利下げしないのではないか」という見方ができたことだと、通説では言われています。

そして、一番新しい12月4日のデータを見ていきましょう。こちらも10年金利が1年金利に比べて低い水準となりました。12月5日アメリカの終値を見ても、1年金利が4.23%、10年金利は4.17%で短期金利と長期金利が逆転したままの状態です。

つまり、アメリカの債券市場は正常化に向かっていたはずが再逆転してしまったわけです。

これは何のシグナルのなのかを考えてみたいと思います。

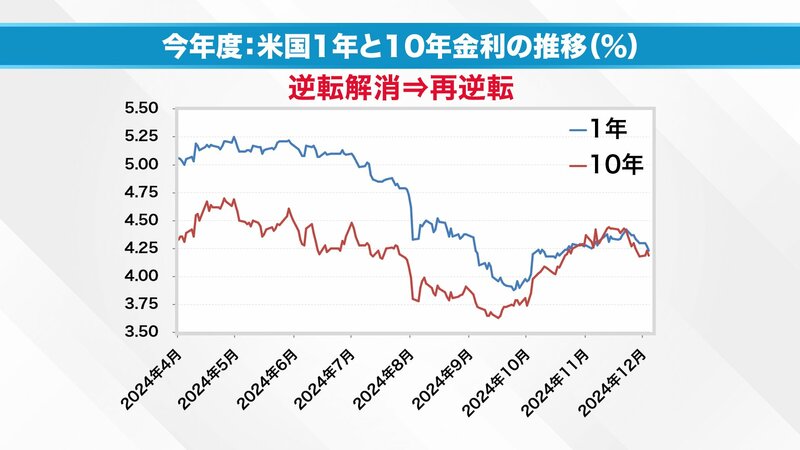

さて、2024年4月~12月にかけての米国1年金利と10年金利の推移に注目してグラフ化してみました。青が1年金利、赤が10年金利です。

おわかりのように4月から短期金利が上で長期金利が下の逆転現象が起こっています。9月、11月と利下げが行われ、1年金利はいちど4%を割るところまで下がりました。

しかし、その後1年金利は戻ってしまいます。「利下げは継続しない」という見方が広がったからです。

この1年間、10年金利は1年金利よりもはるかに低いところで推移しており一時期3.6%まで落ち込んでいます。そして、徐々に戻ってきた。

「金融緩和が始まる」「インフレが収まる」そうなるのであれば、本来は1年金利との逆転を解消してからもう少し10年金利は上がるはず。ところが、再逆転してしまったわけです。

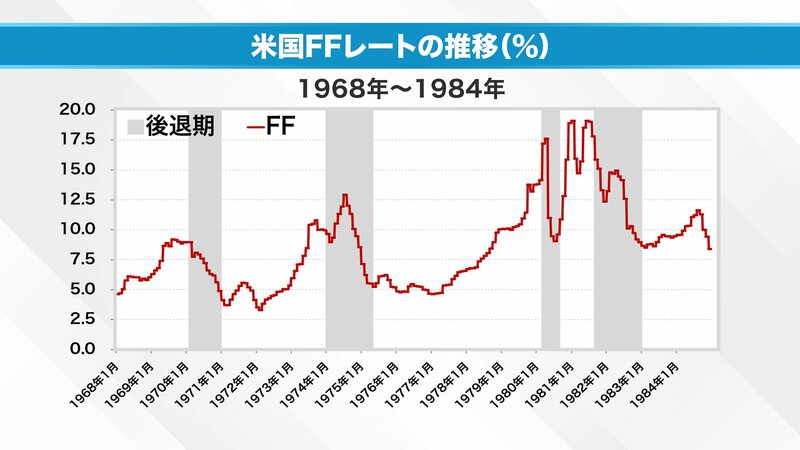

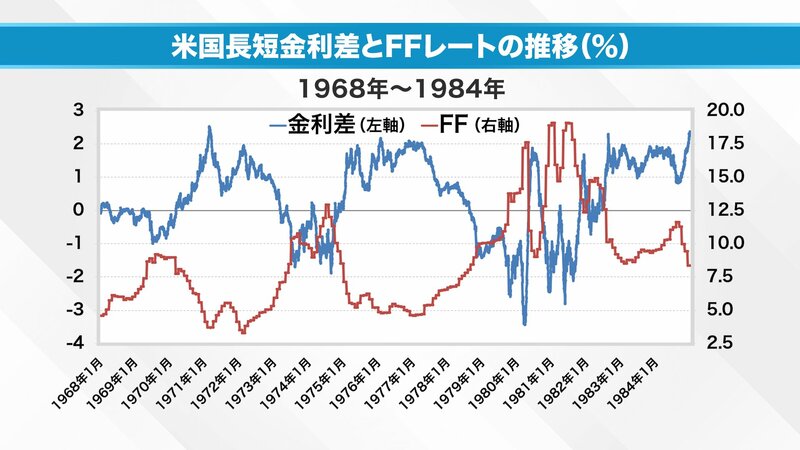

次に10年金利から1年金利を引いた長短金利差を1968年のデータからまとめてグラフ化したものをお見せします。ちなみに通常、株式市場関係者は2年金利と10年金利を比較します。しかし、2年債利回りの公式記録は1976年からしかありません。そのため、より古いデータがある1年金利と10年金利の金利差にフォーカスしました。

グラフの中で影がかかっている箇所は、景気後退期です。そして最後までグラフを見てみると、何回か長短金利が逆転している箇所があるのが見えてくると思います。実は長短金利が逆転するのは、今回で8度目です。

ここで2つのポイントに注目していただきたいと思います。1つ目は逆転した際の「谷の深さ」です。今回のボトムでは長短金利差-1.61%を記録しました。このときの谷の深さを他と見比べてみると、いかに深いところまで逆転したかがわかっていただけると思います。

たとえば、90年以降のマーケットを見てみると、コロナ禍の直前に-0.28%を記録しました。2008年のリーマンショックでは-0.48%で、ITバブルも同じく-0.48ですね。湾岸戦争のときはというと-0.36%です。

直近4回の逆転現象では、今回の記録である-1.61%に比べてそれほど長短金利差は深くなかったことがわかります。

次に今回の記録よりも長短金利差が深かった時代を探してみましょう。グラフを見てお分かりの通り、60年代後半から70年代ごろまでさかのぼらねばなりません。

70年あたりのインフレで-1%ほどの逆転現象が起こりました。そしてオイルショックの影響で73年に-1.88%となりました。非常に深く掘られた形です。

80年代にも大きな動きがありました。第12代FRB議長であるポール・ボルカーがインフレ抑制のため、急激な利上げを行ったことが要因です。その結果-3.44%まで掘られました。

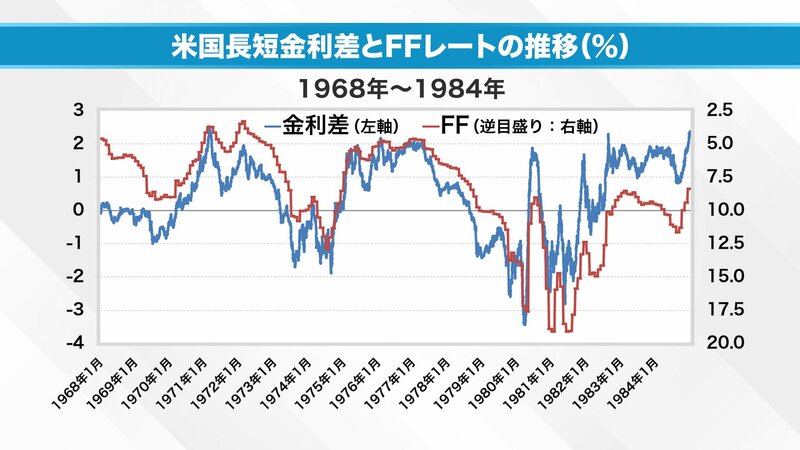

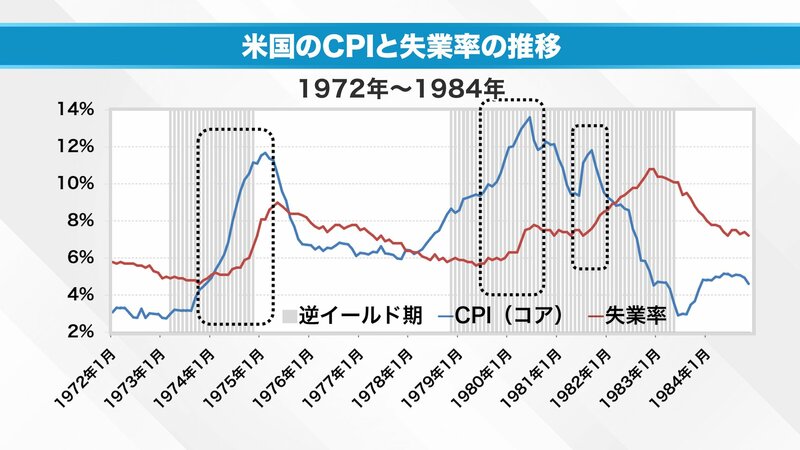

先に紹介した画像にはもう一つの注目ポイントがあります。1968年~1984年までを見てください。

たとえば、73年と74年は1度長短金利が逆転、水面に顔を出すようにして正常化に動いたものの、再度金利差がマイナスの方向に動いています。他にも80年あたりで同じような動き、つまり「2回掘る」動きがみられます。

なぜ68年~84年に注目だと申し上げたかと言うと、実は湾岸戦争、ITバブル、金融危機、コロナ禍、ここ直近4回の長短金利差の逆転では「2回掘る」動きはみられていないからです。

そして、2024年です。2度目の逆転が起こりそうな動きがあります。だからこそ、私は注目しているのです。

さて、ここからは過去2回あった「2回掘る」動きをした時代に何が起こったのかを見ていきたいと思います。

このグラフは1968年~84年までの米国FFレートの推移をまとめたものになります。当時はまだ誘導目標はありませんでした。そのため、公定歩合を上げ下げしていました。

また80年代には、マネーサプライの管理、要人発言等の結果によってもFFレートは動いています。このグラフでの注目ポイントは73年と74年の間です。1度下がったFFレートが再度上がっています。

80年、81年のところでも類似の動きが見られます。つまり、2度目の長短金利の逆転現象が起こるときは、必ず「金融緩和が始まった」と思ったにもかかわらず金利が上がってしまう、つまりインフレ退治が終わったと思ったら元の木阿弥に戻ってしまったケースで2度目の長短金利逆転現象が起こってしまっているのです。

次のグラフに移りましょう。

1968年~84年の長短金利差とFFレートの推移を重ねてみました。少しわかりづらいかもしれません。

そこでFFレートの軸を反対にして、FFレートが上に動くと金利が下がる、そのようにしてみると、次のようなグラフになります。

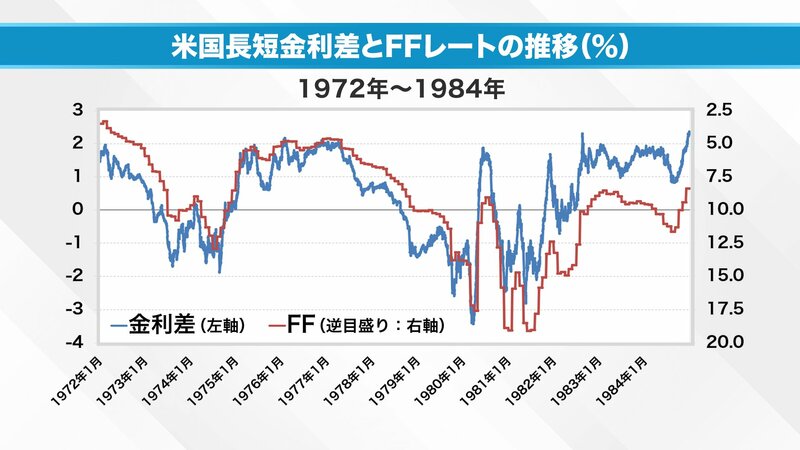

こうなると、何が起こっているのかがはっきりわかってくるのではないでしょうか。もっとズームインして見てみましょう。1972年~84年の長短金利差とFFレートの推移をまとめてみました。

80年あたりを見てみましょう。インフレが終わったと思い一度金融緩和をした。しかし、やはりまだやらなければいけないと利上げをする。そうすると、長短金利差は再逆転してしまっている。そのような動きが見えると思います。

これが歴史的に見られる、逆転の解消、そこからの再逆転という大どんでん返しのパターンです。

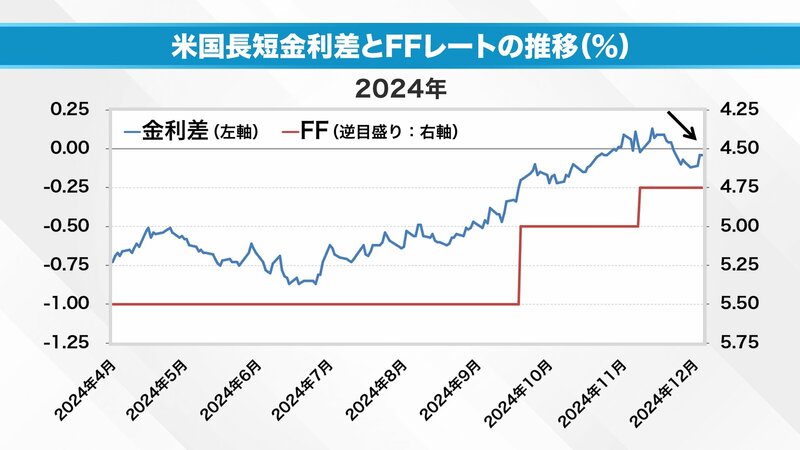

それでは、2024年の動きを見てみましょう。

今のところは「次も緩和する」とパウエル議長は発言していますから、FFレートの方は再利上げをするという顔色は見せていません。しかし、長短金利差を見てみると「また利上げが近いのではないか」「利下げがもうすぐ終わってしまうのではないか」それを織り込むようにして、せっかく浮上した10年金利と1年金利の金利差が再度水面下に下がってしまっている状況です。

そして、この流れはまだ完成していません。次の図を見てください。

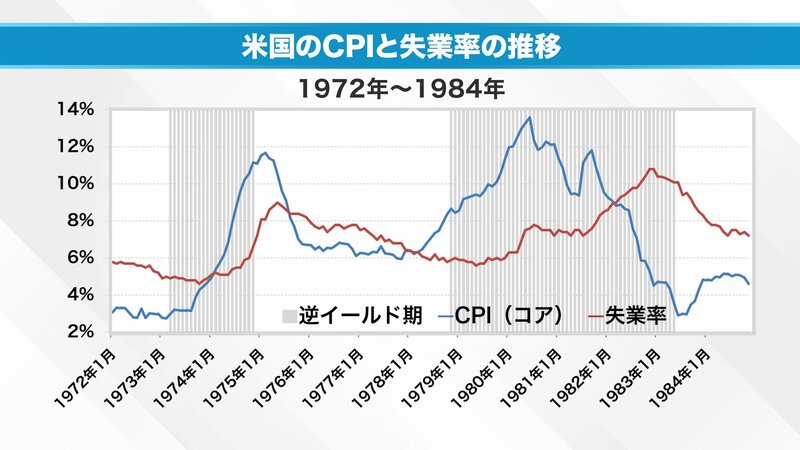

この図では景気後退期ではなく、逆イールドが起こっていた箇所に影をかけました。

青の折れ線グラフはFRBが注目としている消費者物価指数のコア(コアCPI)、赤の折れ線グラフが失業率となっています。失業率が上がれば景気が悪い、下がると景気が良いということになります。

さらに注目してもらいたい箇所を点線で囲いました。

何が起こっているのか。そもそも利上げは、多少景気を悪くすることも辞さず、インフレを解消することを目的に行います。

しかし、点線で囲った3カ所は失業率だけでなくインフレ率も上がっているのです。早い話が、これがのちの時代に「スタグフレーション」と呼ばれるようになったものです。

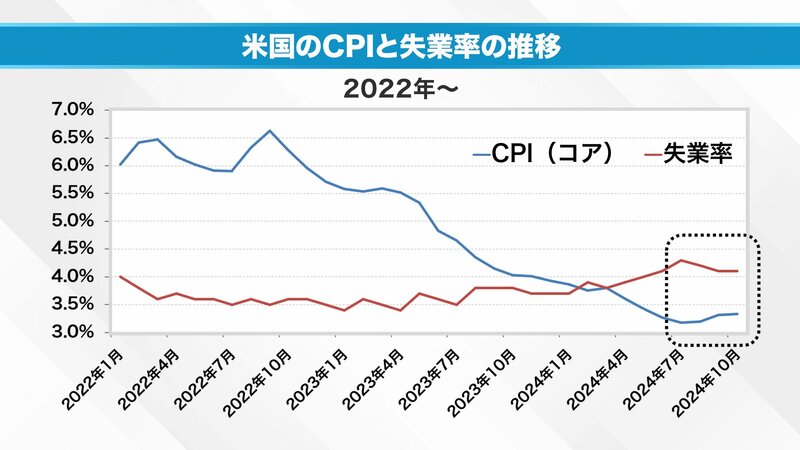

今回FRBは金融緩和に動いています。なぜかと言えば、失業率が上がり始めたこと、それと同時にインフレ率が確実に下がっているからです。

めでたいことです。しかし、今後仮にインフレ率が下がらなくなってきた、利上げができなくなった。ということになれば、失業率だけが上がっていく、あるいは「利上げをしません」と言っていたのにインフレ率が再度上昇してしまうかもしれない。

つまり70年代、80年代と同じ現象が起こらないとも限らないのです。そうなればFRBは再度利上げに踏み込む可能性もある。債券市場はその可能性があることを織り込んでいる。そのような動きが11月最後の週から見え始めたように私は思っています。

さて、22年~24年までのCPIと失業率の推移を見てみましょう。安心できる材料としてはCPIが下がってきています。しかし、失業率が上がっているのが不安材料です。

そして、コアCPIの方も「順調に下がっていくだろう」と、そう思っていたら、下げ止まり、少し上がってしまいました。

先ほどお話しした「スタグフレーション」の時代、初期に見られた動きと同じ波動を見せているのです。

今後、何もなく順調に短期金利が下がり、FRBが利下げをしてくれれば、この話はもう終わりです。

しかし、FRBの利下げは思いのほか進みません。FRBの利下げスピードよりも、10年金利がもっと下に入っていくかもしれない。「まずいことが起きている」と、債券市場がシグナルを送っている可能性もあるかもしれません。

株式市場は「楽観的な期待」が集まる世界です。「そんなの考えすぎだよ」と、そう思っているかもしれません。けれども、私は、見逃せない動きであり、来年の株式市場にとっても重要なテーマになるのではないか、というような気がしています。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと12月7日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

マーケット・アナライズ編集部

全国無料放送の放送局「BS12( トゥエルビ)」にて隔週土曜あさ6時~放送中の「マーケット・アナライズ CONNECT」が運営する公式Youtubeチャンネルから、金融ストラテジストの岡崎良介氏の解説を中心に注目のコンテンツを「フィナシー」読者の皆さまにお届けしています。新NISAのスタートを機に投資デビューした方やこれから始めようと考えている方、さらに、投資の世界を通じて経済や企業の知識を深めたいと考えている方に、ぜひご覧いただきたい内容をお届けします!

外部リンク

この記事に関連するニュース

-

米国で再度スタグフレーションは起こるのか? カギを握る指標「個人消費支出」と「賃金上昇率」を解説

Finasee / 2024年12月19日 13時0分

-

少数与党の弱体政権に"忖度"やめる日銀…2025年「金利1%」と円高化でリッチになる人、貧乏になる人の分かれ道

プレジデントオンライン / 2024年12月18日 10時15分

-

2024年11月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月3日 16時50分

-

トランプ次期大統領の財政政策への期待値だけではない…〈利下げ開始〉後も米金利が上昇し続けるワケ【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月23日 9時15分

-

トランプシフトに動くグローバルマネー。したたかなヨーロッパ、為替に振り回される日本、そしてアメリカは?

Finasee / 2024年11月21日 13時0分

ランキング

-

1パナソニック「40年超」続いた品質不正の全実態 約5200製品が該当、海外工場へ不正を"輸出"

東洋経済オンライン / 2024年12月19日 8時30分

-

2LINEヤフーが買収との報道、「きょうの取締役会で決議」とビーノス

ロイター / 2024年12月19日 13時33分

-

3「吉野家」ついにクレジットカード決済導入 「はなまるうどん」も

ORICON NEWS / 2024年12月19日 11時30分

-

4「オーケー」が大阪に上陸、開店前に“300人行列”の熱気 社長「競合より高ければ値下げ」の気迫

ITmedia ビジネスオンライン / 2024年12月19日 8時0分

-

5ヤマト運輸の委託見直し打診、日本郵政社長「ヤマト側の事情」…ヤマトは「従前より配達日数が伸びている」と説明

読売新聞 / 2024年12月18日 20時28分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください