ニンテンドースイッチやベイブレードの流通網強みに

自社プロダクトのシナジーも狙う卸大手ハピネット

Finasee / 2024年12月19日 7時0分

Finasee(フィナシー)

玩具卸大手のハピネット(証券コード:7552)について、今期および来期にわたる業績予想を紹介する。同社は1969年に有限会社トウショウとして玩具の卸売事業で創業し、1991年に現社名に変更、そして2000年に東証プライム市場に上場している。玩具事業、映像音楽事業、ビデオゲーム事業、アミューズメント事業の4事業を展開しており、売上高全体のうち玩具事業が42.8%、映像音楽事業が18.5%、 ビデオゲーム事業が26.8%、アミューズメント事業が11.9%を占める。

主力の玩具事業では、メーカーと小売業者の間に立ち、商品の需要予測を行い、在庫リスクを負うことで付加価値を生む中間流通業を展開している。特に大手玩具メーカーのバンダイとの関係が強く、玩具事業売上高の約50%をバンダイの商品が占める。「一番くじ」や「ワンピースカードゲーム」などのトレーディングカードを中心に好調に推移しており、2024年3月期は増収増益を達成した。

映像音楽事業では、主に映像・音楽パッケージソフトの中間流通業を展開。業界シェアは27%に上り、国内映像音楽の中間流通を事実上独占している。近年は独自の映像作品の製作・配給にも注力しており、映像制作などを手掛ける米A24との独占パートナーシップ契約締結などを通じ、収益源の多角化を進めている。収益率は自社企画グッズの好調により改善傾向にあるが、少子化やデジタル化を背景に市場が縮小傾向にあるため減収増益となった。

ビデオゲーム事業は、任天堂やソニー・インタラクティブエンタテインメントのゲーム機・ソフトの中間流通や自社製品の開発を行っている。特に任天堂関連製品に関しては、国内取扱シェアは任天堂販売とハピネットで約100%を占めるなど結びつきが強く、このほどの任天堂の大幅な減収減益の影響を受けたが、自社開発製品の売上高は順調に成長している。

アミューズメント事業では、カプセル玩具の自動販売機運営や専門店「gashacoco(ガシャココ)」の展開、アミューズメント施設用商品等の販売を行う。インバウンド需要の増加も追い風となり大幅な増収増益となっている。ガシャココは2024年3月末時点で直営94店舗、FC11店舗を展開し、2025年3月期末までに直営114店舗、FC41店舗への拡大を見込んでいる。

直近の決算は11月に開示された2025年第2四半期決算であり、玩具事業やアミューズメント事業を中心に成長し増収増益となった。

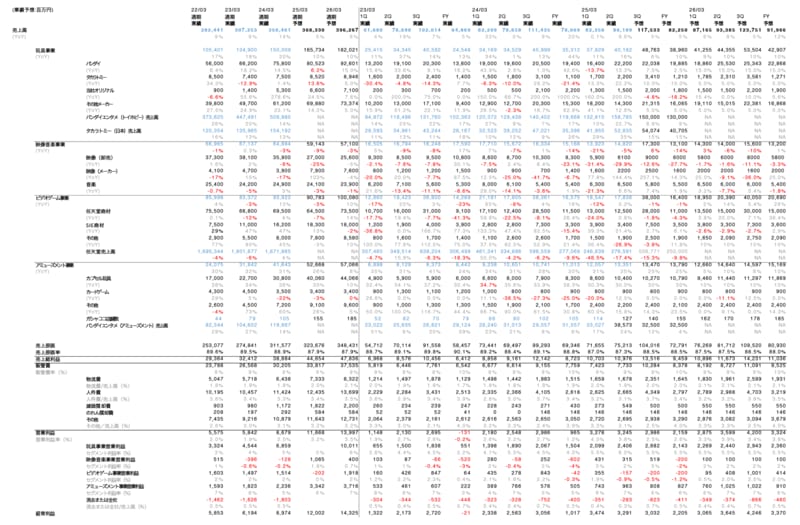

上記が今回行った業績予想である。

玩具事業は売上高の内訳としてバンダイ商材、タカラトミー商材、その他メーカー商材、ハピネットオリジナル商材の売上高が開示されている。バンダイ商材売上高は、強い相関関係にあるバンダイの売上高予想に基づいて算出した。

タカラトミー商材売上高については、シェアが約10%と相対的に低く、また従来はタカラトミーの業績好調を牽引する商品を網羅できていなかったため、過去売上高の連動は確認できない。しかし今期はタカラトミーのベーゴマ状の玩具「ベイブレードX」の売上が好調に推移し、それに伴いハピネットのタカラトミー商材売上高も増加した。この傾向が続くと判断し、タカラトミーの売上高予想に基づいてハピネットの業績予想を算出した。

ハピネットオリジナル商材においては、2024年3月期の第3四半期にキャラクターグッズの企画・製作・販売などを手掛けるブロッコリーの損益計算書を連結したことで、売上高が大幅に増加した。オリジナル商材売上高とその他メーカー売上高は過去の推移から予想した。

続いて映像音楽事業では、映像メーカー事業において、2025年3月期から独占パートナーシップを締結したA24との協業を本格的に開始する予定であり、日本で10月4日公開されたA24作品「CIVILWAR」で幹事を務めた。当作品の興行収入は米国で2週連続1位となったが、日本では初週のみにとどまった。映像、音楽卸売事業においては、デジタル化への移行で市場が縮小傾向にあるため、過去の傾向を基に数値を置いた。

ビデオゲーム事業は、売上高の約75%を任天堂商材が占めており、任天堂の業績に大きな影響を受ける。ダウンロード販売への移行で市場が縮小傾向であることに加え、家庭用ゲーム機「ニンテンドースイッチ」が発売から8年目に突入したため減収を見込んでいるが、任天堂が2025年3月末までに後継機の詳細情報を発表するとしているため、2026年3月期に後継機が発売されることを前提にモデルを作成した。SIE商材とその他売上は過去の傾向から数値を置いた。

アミューズメント事業においては、ガシャココの店舗展開が順調に進んでおり、平均1500万円ほどの初期費用を約1年で回収可能であることを考慮し、カプセル玩具事業のモデルを作成した。その他事業ではポケモンカードゲームのアミューズメント事業の取引先への販売増が売上の大幅伸長に寄与しており、今期もこの傾向が続くと予想し数字を置いた。

以上の予想と会社予想、四季報予想との比較を以下に示す。

2025年3月期のわれわれの予想は売上高、経常利益ともに会社予想とコンセンサスを上回り強気となった。

続いて2026年3月期も売上高の大幅増が期待される。バンダイが2025年4月からの価格改定(約3~43%の値上げ)を発表しており、ハピネットの売上増にも寄与すると考えられるためだ。現時点ではバンダイのみの値上げをモデルに反映させているが、市場環境を考慮すると、競合他社も追随する可能性が高いだろう。

なお今回の予想では、第2四半期に任天堂が「ニンテンドースイッチ」の後継機を発売することを念頭しているため、発売時期によっては売上高に変動が起こり得る点には留意したい。

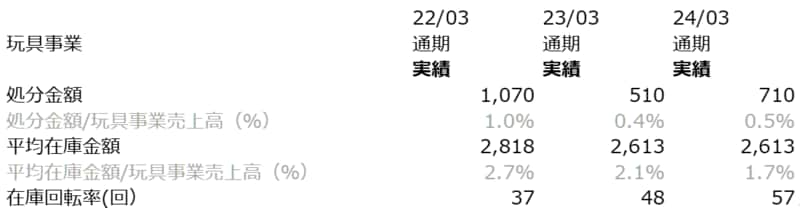

ハピネットは決算説明資料で各事業の在庫関連指標(在庫処分額、在庫金額、在庫回転率)を開示しており、特に成長事業である玩具事業において、在庫金額の抑制と回転率の改善が見受けられる。同社のビジネスモデルは在庫リスクの適切な管理が収益性に直結するため、この改善は今後の収益拡大に向けて好材料といえる。また同社は、M&Aの実施やガシャココの展開を通じて高収益な自社プロダクト/ビジネスモデルの開発に注力している。これは商社からIPホルダーへの転換を示すものであり、今後は確立された流通網と自社プロダクトを掛け合わせたクロスセルにより、さらなる収益拡大が期待できるだろう。投資判断を下す際にはこのような点を踏まえた上で慎重に判断する必要があるだろう。

handsオルタナティブデータのプロバイダー。購買情報や位置情報といった様々なデータを株式投資に役立つ指標として加工し、Webサービス「PERAGARU」を通じて機関投資家や個人投資家に提供している。

橋本 達也/株式会社hands アナリスト

機関投資家向けの日本株リサーチサービス「PERAGARU」の運営メンバーでアナリスト。主に小売と食品を主要領域とし、オルタナティブデータを用いた分析が得意。

外部リンク

この記事に関連するニュース

-

青山商事【8219】配当金の倍増&自社株買いを公表、株主還元の強化が評価 PBR1倍は達成できるか

Finasee / 2025年1月27日 6時0分

-

日産・ホンダの経営統合の影響は? 完成車輸送「ゼロ」の最新業績予想

Finasee / 2025年1月21日 7時0分

-

NBCユニバーサル・エンターテイメントジャパン合同会社とのビデオグラム包括ライセンス契約締結に関するお知らせ

PR TIMES / 2025年1月20日 11時15分

-

TVCM出稿数から予想される、人材管理システム「カオナビ」の営業利益上振れ

Finasee / 2025年1月17日 7時0分

-

「物流2024年問題」による勤怠管理サービス需要を捉えたヒューマンテクノロジーズ

Finasee / 2025年1月17日 6時30分

ランキング

-

1トランプ政権始動、円相場の行方は関税次第に…マーケット・カルテ2月号

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月5日 7時0分

-

2やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

-

3「パナソニック」を解散して事業会社に再編 名称を残すかは未定 テレビ事業は撤退検討

TBS NEWS DIG Powered by JNN / 2025年2月4日 19時23分

-

4西友の売却に見る「総合スーパー」の終焉 かつてダイエーと争った“王者”の行方は?

ITmedia ビジネスオンライン / 2025年2月4日 8時0分

-

5大手銀5グループ、純利益4割増=日銀利上げ、4社が過去最高―24年4~12月期

時事通信 / 2025年2月4日 20時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください