「利下げできない?」アメリカで何が起こっているのか。金融ストラテジストが危惧する”あの時代”の再来とは

Finasee / 2024年12月19日 13時0分

Finasee(フィナシー)

インフレ抑制のために金融政策でできることは賃金の上昇率を下げる、早い話が「景気を悪くする」ことなのです。

次のグラフからこの点について考えてみたいと思います。

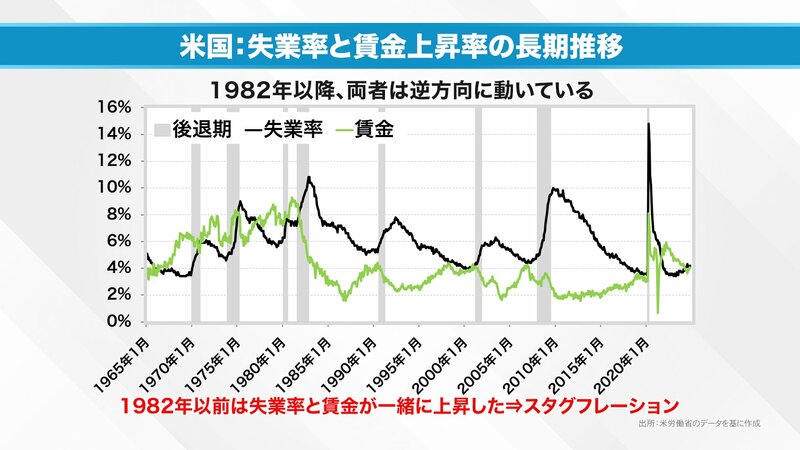

緑の折れ線グラフが「賃金上昇率」で、黒の折れ線グラフが「失業率」になります。2010年、1995年、1980年あたりの動きが象徴的ですね。「失業率が上がると物価が下がる」そんな動きが見て取れます。つまり、物価を下げることの本質は景気を悪くさせることだというわけです。

前編:【米国で再度スタグフレーションは起こるのか? カギを握る指標「個人消費支出」と「賃金上昇率」を解説】

しかし、82年以前に例外的な時代がありました。失業率と賃金がともになって上がっている箇所があります。これこそがスタグフレーションの時代なのです。

ここまでを踏まえ、直近はどうなっているかを見ていきたいと思います。まず、失業率は上がり始めています。ボトムは3.4%、直近では4.2%、高いときで4.3%まで上がっています。

賃金上昇率も、いっとき下がっていましたが、また上がり始めています。スタグフレーションの時代に戻ってしまうのではないか。そんな懸念を私は抱いています。

カギとなるのは、賃金上昇率と失業率がともに上がる理由があるかどうかです。

実は、過去、米国にスタグフレーションが到来した原因はいかに統計やデータを見ても判然としません。

ただ、一つ言えることがあります。逆説的ではありますが、スタグフレーションが起こった70年代の金融政策では引き締めが足りなかったのだと考えられます。

ここで念頭に置いていただきたいのが「期待インフレ」という言葉です。70年代当時、米国民、家計、労働者はインフレに対して期待を持っていました。

「給料はもっと上がるだろう。だから高い給料でないと働かない」

「物価ももっと上がるだろう。だから購入できるうちにモノを買う」

本来はこの期待を打ち壊すまで、金利を下げなければいけなかった。

実は、日本でも似た反省があります。「デフレ」です。本来はこのデフレへの期待をぶっ壊すまで、金融緩和をしなければいけなかったはずです。だから、私はまだ金利を上げてはだめだと考えています。

いずれにせよ、スタグフレーションの時代は反省ばかりです。二度と同じことが起こらぬよう、さまざまなデータが整備されました。その一つとして2000年代に誕生したのが、俗に「JOLTS統計」と呼ばれる求人統計です。

実は、もともと米国には求人統計はありませんでした。日本の有効求人倍率の方が先なのです。日本は有効求人倍率を使い、企業と労働者の需給を調べていましたが、米国にはそのような分析がなかった。

JOLTS統計が誕生した背景には、70年代当時に求人統計があれば、もっと早く利上げをし、利下げを遅らせることができたのではないか。そのような反省があったのではないかと思います。

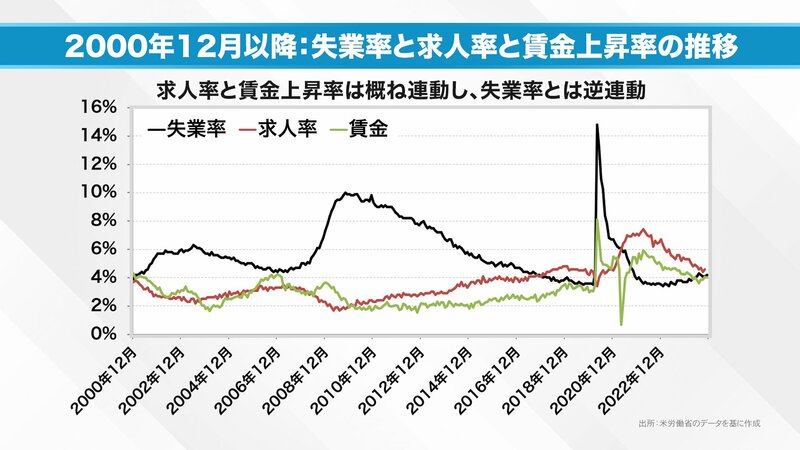

さて、2000年12月から始まった米国の求人統計を失業率、求人率、賃金上昇率でまとめてみました。

失業率を見ると景気が悪くなると上がる、逆に賃金は景気が悪くなると下がり、よくなると上がる。失業率と逆の方向に動いています。求人率はどちらかといえば賃金と同じように動きます。

各種データがそろいました。この中で決め手となるのが、労働者を受容する企業サイドの情報である求人率です。

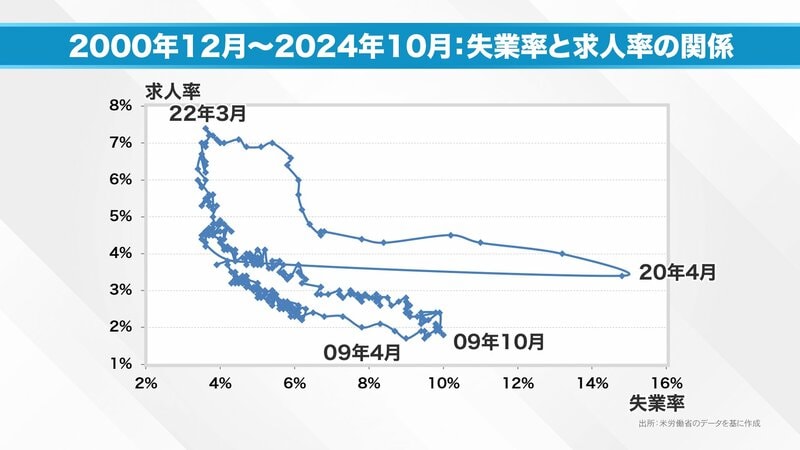

人手不足が強ければ賃金は上がるわけです。つまり求人率は賃金を上げる原動力になる。だから求人率と失業率から考えよう。そのような試みからアメリカで生まれたのが「ベバレッジ曲線」です。

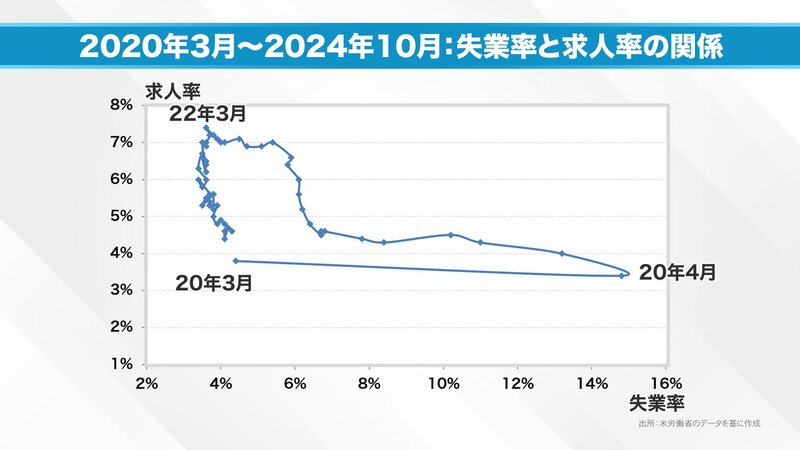

横軸は失業率を、縦軸は求人率を取ります。失業率が下がると求人率が上がる。逆に失業率が上がると求人率が下がる。このような、行ったり来たりの動きを示すのがベバレッジ曲線です。

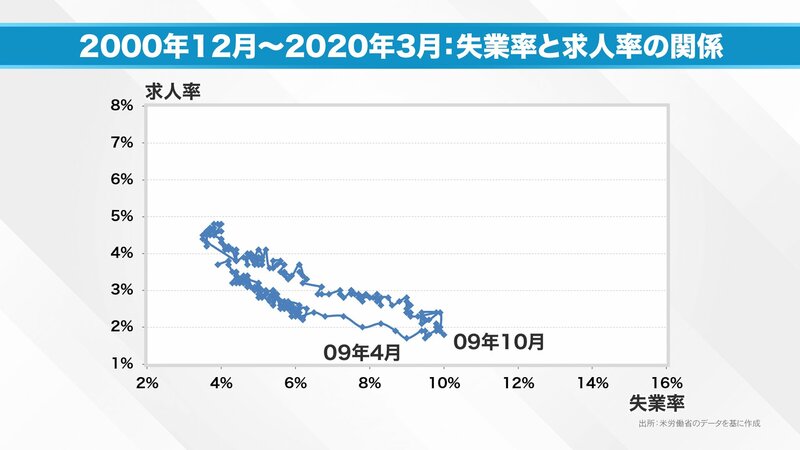

コロナ前までの動きをまとめてみました。

わかりやすいのが2009年10月の金融危機後の動きです。このときは景気の悪化のピークで、失業率は10%まで上がりました。

対する求人率は2%程度に下がっています。逆に景気が良くなり、失業率が4%を切るようになると求人率は上がってきています。教科書通りの動きですね。

ところがコロナ禍のあとは違います。2020年3月からドンと失業率が上がりました。

リオープンになると今度は求人率が上がり、その傾向は22年3月まで続きました。現在は徐々に求人率が下がり、需給が一致する状況へと戻ろうとしています。

ただ、求人率は一番新しいもので約4.6%で、コロナ前の水準には戻っていません。次にこの点に注目したいと思います。

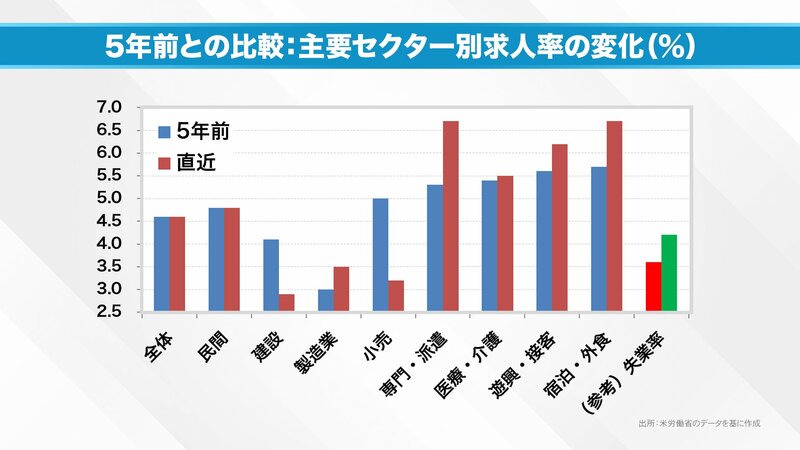

5年前(2019年)と最近の求人率を比較してみました。求人統計はまだ10月分までしか出ていませんので、2019年10月と2024年10月を、対して失業統計は11月分が出たので、11月同士を比較しています。

こんな結果になりました。右端から見てみましょう。失業率は5年前に比べて上昇しています。しかし、求人率はほぼ同じ水準です。つまり、失業者は増えているのに求人は減っていないことになります。

この現象が起こっている業界は「専門派遣」「宿泊・外食」「遊興・接客」などです。要因はいくつかあるでしょう。コロナ禍で最もダメージを受けた業界ですから、立ち直ろうとしている。

また、これまで給料が低かった業界でもあります。労働者が「こんな給料ではやってられない」あるいは「もっと給料をください」となったのかはわかりませんが、さまざまな要因から需要が供給を上回り、人手不足の状態になっています。

人手不足であれば賃金は上昇する。それに伴い物価が上がれば、サービス価格も上昇します。悪循環が起こってしまっている。

一方で求人が減っている業界もあります。その一つが「小売り」です。5年前の小売りの求人率は5%でした。今は3.3%に下がっています。無店舗での販売の急増などで人が余ってしまっているのでしょう。構造的な問題を抱えているようです。

意外だったのが「建設」です。米国では住宅市場が強く、需給がひっ迫しているのではないかとも言われています。しかし、求人が減っている。何らかの形で土木作業員の需要が減っているのではないかと考えられます。今後の景気を見るうえで重要な動きと言えそうです。

さて、議論をもとに戻しましょう。米国では足元、物価を下げ渋るような動きが見られます。私は最も大きな要因は失業率が上がっているのに、全体的に求人率が減っていないことではないかと考えます。

そして、求人率が高止まりした状況が続くと、賃金の上昇率も高止まりしてしまう。そして物価、サービス価格も上がります。そうなればFRBが目標とする物価上昇率2%は達成できなくなる。そうなれば、FFレートもなかなか下げられなくなってしまうでしょう。

私の読み通り、物価が下がらない要因は労働者と企業のミスマッチにあるのであれば、アメリカの経済は成長できないかもしれない。さらに言えば、トランプ政権は移民に対して強硬な姿勢を取っていますが、移民の方たちが「宿泊・外食」「遊興・接客」などの仕事に携わっている状況で「移民排斥」のようなことが起これば、ミスマッチはさらに続くことになります。

さらに、ここで関税を上げ、諸物価が引き上げられてしまうと、FRBは簡単には利下げできなくなってしまうでしょう。ここまでお話ししてきたように、利下げができなくなるということ、意識的に景気を悪くすることにつながります。そうなれば当然、企業業績は悪くなります。

ナスダックは現在やたらと調子が良いですが、中小型株そしてNYダウは調子が悪い2週間でした。ここまで説明した流れをもしかしたら市場も読み始めているのではないかと感じています。

スタグフレーションについては、引き続き分析していきたいと思います。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと12月14日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

Finasee編集部

「一億総資産形成時代、選択肢の多い老後を皆様に」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAや確定拠出年金といった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。

外部リンク

この記事に関連するニュース

-

米国で再度スタグフレーションは起こるのか? カギを握る指標「個人消費支出」と「賃金上昇率」を解説

Finasee / 2024年12月19日 13時0分

-

【米ドル円】東京海上アセットマネジメントが振り返る…12月第2週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月15日 20時15分

-

スタグフレーション時代到来の前触れか? 「過去のデータ」と酷似する今、米国長短金利差に注目しなければいけないワケ

Finasee / 2024年12月12日 13時0分

-

11月の雇用者数は、大幅増加20万人の予想。FRBの利下げ政策に影響はあるか?11月米雇用統計 詳細レポート

トウシル / 2024年12月4日 16時4分

-

住宅ローンに影響…日銀はどこまで金利上げるか どうして日銀は金利を上げるかわかりやすく解説

東洋経済オンライン / 2024年12月4日 9時20分

ランキング

-

1管理職にならない選択が「普通」に? 「責任の重圧」「年収減の可能性も」…“なりたくない”リアルな理由とは

まいどなニュース / 2024年12月21日 20時32分

-

2「フレッシュネス」チキンに"もも肉"使うプライド クリスマス時期の「チキン難民」を狙う戦略

東洋経済オンライン / 2024年12月22日 9時0分

-

3ゴーン被告「日産の内部はパニック状態」「ホンダはこの取引に押し込まれた」

読売新聞 / 2024年12月21日 18時30分

-

4103万円の壁問題とともに浮上した106万円の壁撤廃は別の経済苦を生むか パート主婦「手取りも減るってことですよね」コンビニオーナー「スポットで働く人を増やすか」

NEWSポストセブン / 2024年12月22日 7時15分

-

5「青春18きっぷ」利用者に朗報!“豊橋ダッシュ” 解消へ 東海道線の乗り換え利便性が向上

乗りものニュース / 2024年12月22日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください