コマツ【6301】株価が高値から下落の今後は? 配当利回り3.9%に 減益見込みも競合差し置き「上方修正」した“独自の理由”に迫る

Finasee / 2024年12月23日 6時0分

Finasee(フィナシー)

上場来高値から低迷続く 配当利回りは3.9%台に向上

小松製作所(以下:コマツ)の株価が調整しています。2024年7月17日には上場来高値となる5131円まで買われました。しかし8月上旬に日本市場全体の急落で値を下げ、以降の回復が鈍い状況です。

コマツは今期(2025年3月期)に減益を予想しています。株価の回復が鈍いのは、業績への懸念があるかもしれません。なお、12月16日までの5年騰落率は56%です。中長期的には上昇してきた銘柄といえるでしょう。

【コマツの株価チャート(過去5年間)】

・株価:4242円(2024年12月16日終値)

出所:Tradingview

出所:Tradingview

株価が下落したことで、配当利回りは向上しました。今期は1株あたり167円の配当を計画します。足元の配当利回りは3.94%と、上場来高値で計算した値(3.25%)より約0.7ポイント上昇しました。

【コマツの予想配当利回り(2025年1月期)】

・予想配当金:167円

・予想配当利回り:3.94%

出所:小松製作所 ホームページ

配当金を受け取るなら新NISAを活用したいところです。本来はおよそ2割の税金が差し引かれますが、NISAを通じた投資なら非課税にできます。

新NISAでは成長投資枠で個別株式に投資できます。成長投資枠の年間投資枠は年240万円です。コマツは現在の株価水準なら500株まで購入できます。配当金が計画どおり支払われれば、総受取配当金は8万3500円となる計算です。

配当利回りは魅力的ですが、上述のとおり今期は減益予想です。コマツへの投資を検討する場合、気になるところです。同社の業績推移から探ってみましょう。また競合他社が軒並み下方修正する中、コマツが今期に上方修正できた理由についても迫ります。

重機の大手 M&Aで鉱山機械が拡大、一般建機と2本柱にコマツは建設機械、いわゆる重機の大手メーカーです。油圧ショベルやホイールローダー、ブルドーザーといった大型の機械を製造しています。建設機械は土木工事や建築工事のほか、鉱山や林業の現場などに用いられます。社名は石川県小松市に発足したことが由来です。

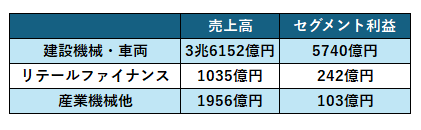

事業セグメントは3つに分かれます。主力の建設機械は「建設機械・車両セグメント」に含まれます。全体の業績は同セグメントが大半です。「リテールファイナンス」は主に建設機械のリースと販売金融です。「産業機械他」はプレス機械や工作機械、電子部品や防衛省向け弾薬などで構成されます。

【コマツの業績(2024年3月期)】

出所:小松製作所 決算短信

出所:小松製作所 決算短信

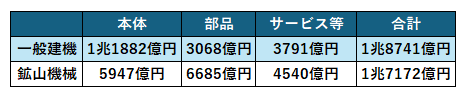

主力の建設機械をもう少し掘り下げましょう。建設機械・車両セグメントの売上高は鉱山機械がおよそ半分を占めます。一般建機よりもさらに大型の製品群です。鉱山機械は2017年に米ジョイ・グローバル社を買収したことで強化されました。鉱山機械は本体の販売より、部品やサービスといったアフターマーケットの比重が大きい傾向にあります。

【建設機械・車両セグメントの売上高の内訳(2024年3月期)】

出所:小松製作所 決算説明会資料

出所:小松製作所 決算説明会資料

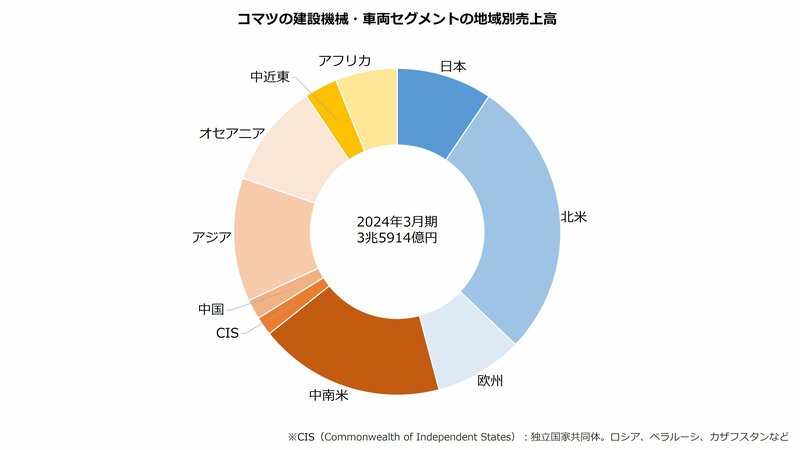

地域別では海外の売り上げが9割を超えます。北米や中南米、アジアが比較的大きな市場です。特にアメリカの子会社(コマツアメリカ)の影響が大きく、連結業績に対する割合は売上高が2割、純利益は5割を占めます。また生産拠点も海外に多く、海外生産比率は66%に達します(いずれも2024年3月期)。

出所:小松製作所 決算説明会資料より著者作成 円安と販売増で回復続く 今期は為替の目線厳しく減益を予想

出所:小松製作所 決算説明会資料より著者作成 円安と販売増で回復続く 今期は為替の目線厳しく減益を予想

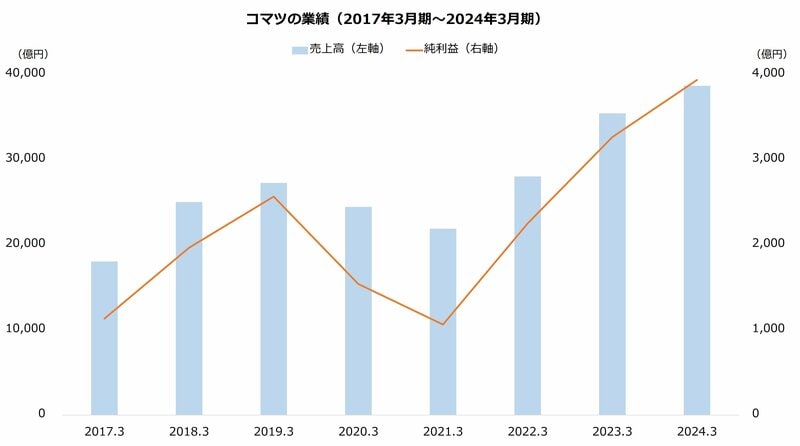

次に業績です。直近の推移を振り返ると、2021年3月期にかけて生じた2期連続の減収減益が目を引きます。苦戦の主因は販売の減少と円高です。販売の減少は新型コロナウイルスも影響しました。

その後は一転して増収増益が続いています。販売の数量や価格が改善したことに加え、円安が進んだことも業績を押し上げています。

出所:小松製作所 有価証券報告書より著者作成

出所:小松製作所 有価証券報告書より著者作成

今期(2025年3月期)は増収減益の予想です。減益は建設機械で需要の減少と円高を見込むことが主因です。販売価格の改善は進む想定ですが、マイナス影響が上回る格好です。地域別売上高は北米や欧州などで減少を見込む一方、鉱山機械が好調なオセアニアなどは増加を予想します。

期首時点では売上高も減少する予想でした。しかし上期が想定より円安に推移したことから、中間決算で売上高と利益を上方修正し、売上高は前期を上回る予想となっています。中間決算までの進捗率は売上高が49%、純利益が54%です。

なお、1ドル=140円とした為替見通しに変更はありません。足元では150円を上回っており、この状況が続けば上振れて着地する可能性もあるでしょう。

【コマツの業績予想(2025年3月期)】

・売上高:3兆9880億円(+3.2%)

・営業利益:5730億円(-5.6%)

・純利益:3760億円(-4.4%)

※()は前期比

※同第2四半期時点における同社の予想

出所:小松製作所 決算短信

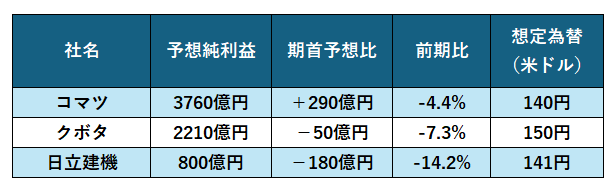

他社で相次ぐ下方修正 なぜコマツは上方修正できた?国内の建設機械を俯瞰すると、実はコマツの今期(2025年3月期)の上方修正は対照的でした。主要な競合他社は、為替の目線はコマツより円安ながら、反対に下方修正する例が見られます。

【主な建設機械の予想純利益(2024年度)】

※コマツは米国基準、クボタと日立建機は国際会計基準

※コマツと日立建機は第2四半期時点(2025年3月期)、クボタは第3四半期時点(2024年12月期)

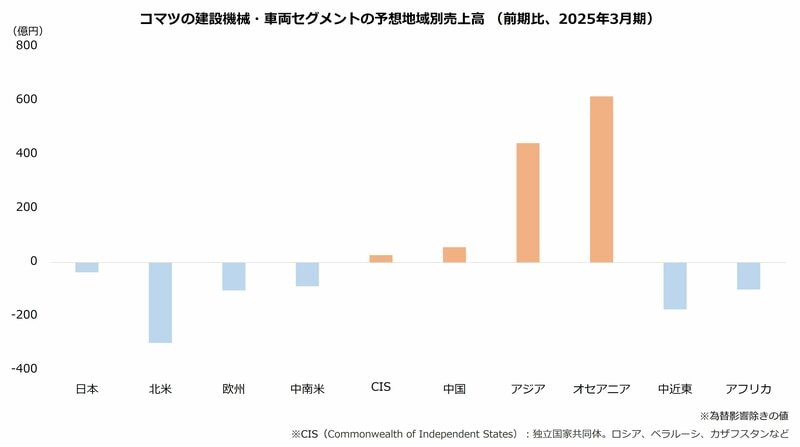

競合他社が下方修正する中で、なぜコマツは上方修正できたのでしょうか。要因の1つと考えられるのがオセアニアとアジアの好調です。

コマツの今期の地域別売上高の予想は、オセアニアとアジアが大きく伸びる見込みとなっています。うちオセアニアは鉱山機械がけん引する想定です。コマツは鉱山機械の比重が大きく、他社と差別化につながった可能性があります。

出所:小松製作所 決算説明会資料

出所:小松製作所 決算説明会資料

オセアニアに次いで改善が大きいアジアも、同様に他社との差別化につながったとみられます。アジアはインドネシアを中心に販売が増加する予想です。背景には新たに誕生した同国政権の政策があります。

インドネシアは2024年10月に新政権が発足しました。就任したプラボウォ・スビアント大統領は、政策目標の1つとして「食料とエネルギーの自給」の5年以内の達成を目指しています。

その政策がコマツに結び付きました。コマツは今期の中間決算の説明会において、インドネシアで20トンクラスのエクスカベーター(油圧ショベル)1000台を受注したことを明かしました。さとうきびプランテーションの開発で生じた総需要2000台のうち半分を獲得したとのことです。

インドネシアは建設向けでも需要が伸びるとコマツは予想します。新政権の発足で政策の転換リスクが低下したとの見方です。インドネシアの好調は、今下期から翌期以降も継続するとしています。

コマツは今期に減益を予想しますが、競合他社より深刻な状況ではないようです。好調な進捗が確認されれば、見直し買いのきっかけになるかもしれません。今期の第3四半期の決算は2025年1月下旬に公表される予定です。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

川崎汽船【9107】株価5年で11倍に 増配で配当利回り5%超、無配銘柄が高還元企業へ転身した理由

Finasee / 2025年2月3日 6時0分

-

ニデック(旧:日本電産)【6594】牧野フライスへ同意なきTOB、成立なら工作機械2位に 低迷の株価は浮上するか

Finasee / 2025年1月30日 6時0分

-

青山商事【8219】配当金の倍増&自社株買いを公表、株主還元の強化が評価 PBR1倍は達成できるか

Finasee / 2025年1月27日 6時0分

-

SCREEN(スクリーン)ホールディングス【7735】株価はどうなる? 予想配当金247円に上方修正 4期連続の最高業績を見込む

Finasee / 2025年1月20日 6時0分

-

日本特殊陶業【5334】配当金177円に上方修正、株価も過去最高に近づく上昇基調 東芝マテリアル買収で今後は

Finasee / 2025年1月14日 6時0分

ランキング

-

1トランプ政権始動、円相場の行方は関税次第に…マーケット・カルテ2月号

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月5日 7時0分

-

2やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

-

3「パナソニック」を解散して事業会社に再編 名称を残すかは未定 テレビ事業は撤退検討

TBS NEWS DIG Powered by JNN / 2025年2月4日 19時23分

-

4西友の売却に見る「総合スーパー」の終焉 かつてダイエーと争った“王者”の行方は?

ITmedia ビジネスオンライン / 2025年2月4日 8時0分

-

5大手銀5グループ、純利益4割増=日銀利上げ、4社が過去最高―24年4~12月期

時事通信 / 2025年2月4日 20時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください