トランプ新政権の「追加関税」早期実行に要警戒 米景気下振れなら日銀が利上げ先送りの可能性も(後編)

Finasee / 2024年12月20日 6時30分

Finasee(フィナシー)

野村総合研究所

野村総合研究所

エグゼクティブ・エコノミスト

木内 登英 氏

――日本経済の見通しをお聞かせください。

トランプ政権発足後は、先述の通り基本的にドル安・円高の方向だろうと見ています。緩やかな円高によって物価上昇が抑制されるのであれば、国内の個人消費は持ち直すかもしれません。

問題は、やはり外需です。トランプ氏が追加関税を単なる「脅し」で終わらせる保証はなく、米国経済が悪化すれば日本にも悪影響が及びかねないからです。

またトランプ氏が公約通りに追加関税を実施すれば、例えば自動車用部品を日本から米国拠点に送る際にも新たに税金が上乗せされます。企業が生き残りのために現地生産を拡大させるようになれば、結果として国内生産が減少し、雇用も減ることになるでしょう。

日本は一時しのぎの財政拡張策よりインバウンド起点の成長策に転換を

――石破政権の政策運営は、日本経済にどのような影響を及ぼすのでしょうか。

石破茂首相は、「賃上げと投資による所得と生産性の向上」など岸田文雄前政権が掲げていた成長戦略を引き継ぐ姿勢を見せています。現政権下においても、日本経済の実力を高めるための成長戦略にどれだけ踏み込めるかが注目点となるでしょう。

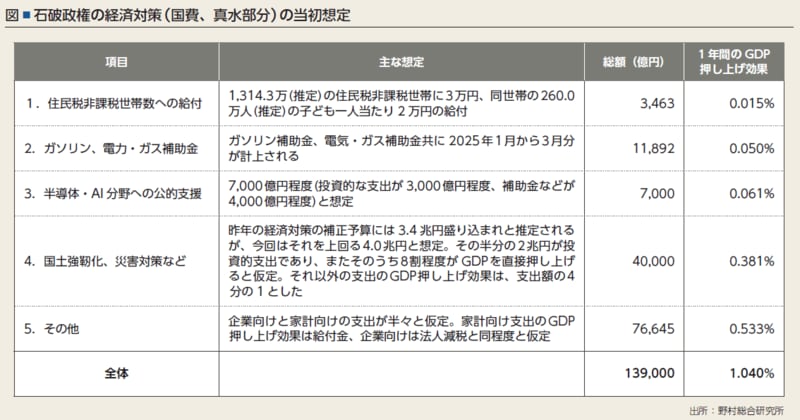

しかし発足直後から、石破政権の政策は財政拡張に偏っている印象を受けます(図)。例えば住民税非課税世帯への給付や電力・ガス補助金といった物価高対策には重複感が否めず、十分に精査されないまま財政状況を悪化させてしまう懸念があります。またこうした給付金や補助金、そして減税の効果は一時的なものにとどまるため、本質的な日本経済の改善につながらないことも問題です。

一部野党がキャスティングボートを握る状況にあって、来夏の参院選までは現在の路線を大きく変えるのは難しいのかもしれません。しかし参院選が終わりさえすれば、大連立のシナリオを含めて与野党の距離感が縮まり、経済成長力の維持・向上に向けたより本質的な議論が加速する可能性はあるでしょう。

実質GDPの伸びを支えているインバウンド需要は、岸田前政権が打ち出した高付加価値化と地方への誘導という2つの政策が奏功し、足元でも勢いは落ちていません。そしてさらなるポテンシャルとして、訪日客と国内客の料金を分ける二重価格の導入はもっと検討されていいと思います。円安の恩恵を受けている訪日客に相対的に高い価格設定をすることで日本のGDPを押し上げる効果が期待されますし、訪日客の過剰殺到を防ぐオーバーツーリズム対策にもなります。

訪日客の多様化も好材料です。かつてインバウンドといえば中国人というイメージが強かったですが、最近では欧米各地からの来訪者を含めさまざまな国の人々が日本に来るようになりました。また最近では円安がインバウンドを支えていますが、訪日客が多様化した今のタイミングでアラブ諸国などの超富裕層向けサービスの拡充策を打ち出せば、インバウンドの恩恵を定着させることも期待できます。

そこで課題となるのは人手不足で、特に観光地において外国語対応できる人材が足りていないことは深刻な問題です。石破政権下では、一定のスキルを持つ外国人を人手不足の産業に迎え入れる特定技能制度を規制緩和し、接客業も含めるなどの施策が必要ではないでしょうか。訪日客に外国人が対応する仕組みが整備できれば、減税や給付金に過度に頼ることなく、石破政権が掲げる地方活性化、成長率確保につながるはずです。

――最後に、企業年金をはじめ国内の機関投資家はどのような点に注目すべきかお聞かせください。

言うまでもなくトランプ氏が掲げる政策が大きなリスク要因です。減税やエネルギー政策転換といった法改正を伴うものは議会の承認を得る必要があるため、大統領の座とともに上下両院でも共和党が多数を占めるトリプルレッドになるとはいえ、実現には時間がかかります。

一方、追加関税については現行法に基づき、実質的に大統領1人の判断で実行に移せます。従って政権移行後、トランプ氏が最初に手をつける政策は追加関税になる可能性が高いと言えます。

追加関税の影響を受けやすいのは輸出関連の分野です。現在トランプ氏が掲げている追加関税は1期目とは規模が違うため、「前回大丈夫だったから今回も」と安心はできません。急速な円高とともに、追加関税による世界貿易の縮小が進めば、関連産業に相応のダメージが及ぶことになります。トランプ政策の本気度を測る指標の1つとして、まずは追加関税に注目したいところです。

加えてFRBの金融政策に及ぼす影響も注視したいところです。追加関税の導入は、一時的に物価上昇率を押し上げたとしても、やや長い目で見れば米国経済を減速させるリスクがあります。また不法移民の国外退去が進めば、人手不足の深刻化により成長率が押し下がることにもなり得ます。このようにトランプ氏の掲げる政策はFRBに利下げを促す可能性をはらんでいると言えます。

そして当然ながら、物価と為替はある程度は連動するものであり、今後も日本経済は為替に大きく振られるイメージを持っておくのがよいでしょう。

オルイン編集部

「オルイン」は、企業や金融機関で業務として資産運用に携わるプロフェッショナル向けの専門誌です。株式・債券といった伝統資産はもちろん、ヘッジファンドやプライベートエクイティ、不動産といったオルタナティブもカバーする、国内随一の年金・機関投資家向け「運用情報誌」として2006年に創刊。以来、日本の年金基金や金融法人、公益法人といった機関投資家の運用プロフェッショナルに対し、その時々のタイムリーな話題を客観的かつ独自の視点でわかりやすくお伝えしています。

外部リンク

この記事に関連するニュース

-

トランプ新政権の「追加関税」早期実行に要警戒 米景気下振れなら日銀が利上げ先送りの可能性も(前編)

Finasee / 2024年12月20日 6時0分

-

来年の1月、第2次トランプ政権が発足すると、投資の環境はどうなるの?

ファイナンシャルフィールド / 2024年12月15日 22時0分

-

日本から学ばず、デフレ・経済停滞から抜け出せなそうな中国

ニューズウィーク日本版 / 2024年12月12日 6時30分

-

新年相場に備えよう!「2025年注目テーマ」総予習 "押さえるべき要点"を永濱エコノミストが解説

東洋経済オンライン / 2024年12月9日 7時40分

-

日本はトランプ政権に「身構える」よりも「見習う」べき

ニューズウィーク日本版 / 2024年11月28日 11時5分

ランキング

-

1自動車メーカー「勝ち組と負け組」の明暗分かれた? 知っておくべき「決算書」の見方は? 半期決算で見る「日産とスズキ」の違いとは

くるまのニュース / 2024年12月20日 5時50分

-

2「本当に就職に強い大学ランキング」トップ150校 卒業生が1000人以上で実就職率が高い大学

東洋経済オンライン / 2024年12月21日 7時30分

-

3受験生のスランプ解消「犬の散歩」が効く納得理由 悩みを抱える受験生に対して親ができること

東洋経済オンライン / 2024年12月21日 7時50分

-

4NY円、156円台前半

時事通信 / 2024年12月21日 7時45分

-

5シフトが埋まらない…神奈川の路線バス、深刻な運転士不足 一部は減便も

カナロコ by 神奈川新聞 / 2024年12月20日 23時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください