「S&P500」とともに資産形成に必要なファンドとは? ゆうちょ銀行・郵便局に起こっている変化にも注目

Finasee / 2024年12月25日 7時0分

Finasee(フィナシー)

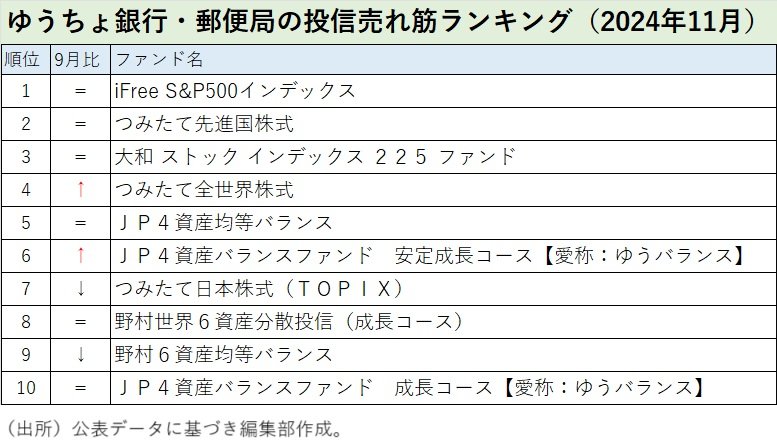

ゆうちょ銀行・郵便局の売れ筋の2024年11月のトップは5月以来、「iFree S&P500インデックス」が君臨している。第2位と第3位は「つみたて先進国株式」、「大和ストックインデックス225ファンド」で9月と同じだった。第4位には「つみたて全世界株式」が浮上し、第4位だった「つみたて日本株式(TOPIX)」は第7位に後退した。また、「JP4資産バランスファンド 安定成長コース」が第9位から第6位にジャンプアップした。

◆ゆうちょ銀行・郵便局で根強いバランス型ファンド人気

◆ゆうちょ銀行・郵便局で根強いバランス型ファンド人気

ゆうちょ銀行・郵便局の売れ筋ファンドトップ10は、代表的な株式インデックスファンド5本と、バランス型ファンド5本に二分されている。トップ10に並ぶファンドの顔ぶれはおおむね変わらず、その順位のみが変動している。トップの「iFree S&P500インデックス」は5月から変わらずトップを維持している。米国「S&P500」指数は、11月に史上最高値を更新し、日欧や新興国の株式市場を上回る高パフォーマンスになっている。投信市場の一部では「『S&P500』のインデックスファンドにさえ長期投資していれば、資産運用で困ることはない」というような安心感さえ生まれている。

ただ、長い資産運用の歴史を振り返ると、「米国株式」といった特定の資産が10年を超えるような長期にわたって他の資産を大きく上回る高パフォーマンスを継続したという例はない。資産別のパフォーマンスの順位は、通常は毎年入れ替わる。だからこそ、中長期の資産形成をめざすのであれば1つの資産に集中して投資するよりも、株式や債券、REIT(不動産投信)など幅広く分散投資することの意義が知られている。ゆうちょ銀行の売れ筋トップ10の半数をバランス型ファンドが占めているのは、このような資産運用の基本に沿った動きといえるだろう。

ゆうちょ銀行の投信サイトでは、分散投資を徹底する意図が明確に伝わってくる。「初めてのNISAは投資信託から」と紹介するページで投資信託のリターンを示すグラフに「国内株式」「外国株式(先進国株式)」「国内債券」「外国債券(先進国債券)」の4資産に均等配分で投資した仮想ファンドのパフォーマンスを示している。リスクを抑えて安定的な運用収益を追求するというのが、ゆうちょ銀行・郵便局の投信窓販では強く伝わってくる。売れ筋トップ10でバランス型ファンドが半数を占めるのは、ゆうちょ銀の大きな特徴にもなっている。

現在の売れ筋ランキングで第5位に入っている「JP4資産均等バランス」は、過去1年間のトータルリターンが12.31%で、リスク(標準偏差)は8.07%だ。2ケタのリターンを確保しながら、リスクは1ケタ台という運用効率(とっているリスクあたりのリターン)の高い運用成績になっている。株式インデックスファンドの「iFree S&P500インデックス」は、トータルリターンが36.44%、リスクは15.43%だ。高いリターンが得られているがリスクも2ケタとなっている。年間で15%もの下落には耐えられないという投資家は敬遠するだろう。ただ、運用効率そのものは「JP4資産均等バランス」よりも良い成績(とっているリスク当たりのリターンが大きい)であるため、売れ筋としての順位も高いと考えられる。

◆国内株式インデックス、なぜ「TOPIX」より「日経225」?「つみたて日本株式(TOPIX)」の順位が第7位にまで下がった。国内株のインデックスとして「TOPIX」と同じように代表的な「日経平均株価(日経225)」に連動する「大和 ストック インデックス225ファンド」が第3位をキープする中で、「TOPIX」が大きくランクダウンしたのはなぜなのだろう。単純にパフォーマンスだけをみると、トータルリターンは1年(「TOPIX」は15.34%、「日経225」は14.06%)、3年(同49.06%と37.41%)、5年(76.35%と63.13%)のいずれの期間でも「TOPIX」が優位だ。成績の良い「TOPIX」の人気が衰え、「日経225」が人気を保っている。

「TOPIX」に連動するファンドがパフォーマンスが良いにもかかわらず人気が衰えているのは、将来的な価値が「TOPIX」よりも「日経225」の方が上にあるという見方があるためだろう。その背景にあるのが、2023年3月に東京証券取引所が上場企業に出した要請によって進展してきた企業価値向上への取り組みがあると考えられる。当時、東証上場の過半を占めていた「PBR(株価純資産倍率)1倍割れ企業」に対して株価の評価を高める取り組みを東証が求めた。その結果、多くの企業が株主価値の向上に向けた取り組みを強化した。中には東証の要請に応えていない企業もあり、応えた企業でも自社株買いや増配、あるいは、中期経営計画の発表など各社各様の取り組みになっている。求められるのは中長期的な企業価値向上だが、各企業の置かれている状況によって、その取り組みの成果が必ずしも中長期の企業価値向上に結び付かないものもある。

企業価値の向上を目指して真剣に努力をしている企業もあれば、業績が悪くて将来価値の向上に向けた努力ができないところ、あるいは、計画だけは立ててもその実行力が伴わない企業など、今後は企業間格差が広がっていくことが見通される。「TOPIX」は旧東証1部上場銘柄を軸にプライム上場銘柄の2100社以上の企業を全て投資対象にしている。これに対し、「日経225」は国内を代表する225銘柄に絞られている。「TOPIX」は今後の指数見直しによって、構成銘柄数を約500銘柄削減する方針が示されているが、それでも1500銘柄程度で構成される指数ということになる。企業の優勝劣敗が明らかになるであろう環境を前にして、1500もの構成銘柄では個々の企業価値の品質をキープすることは難しいとみられているのだろう。「TOPIX」の人気離散が一時的なものか、トレンドとして継続するものか注意してみていきたい。

執筆/ライター・記者 徳永 浩

Finasee編集部

「一億総資産形成時代、選択肢の多い老後を皆様に」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAや確定拠出年金といった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。

外部リンク

この記事に関連するニュース

-

新たなトレンド!? 三菱UFJ銀行の売れ筋で「S&P500」を上回るアクティブファンドの人気が一段と高まる

Finasee / 2024年12月24日 6時0分

-

「S&P500」に代わって浮上しそうなアクティブファンドとは? インデックスに高まる警戒感

Finasee / 2024年12月19日 7時30分

-

米景気好調でさらに増!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年12月5日 7時30分

-

バランスでありながら一部株式型に匹敵のパフォーマンス、八十二銀行で「セゾン・グローバルバランス」が売れる理由

Finasee / 2024年11月29日 7時0分

-

SMBCの投信販売では「世界のベスト」が復活する一方、世界の4資産に分散投資するファンドが売れ筋で台頭した理由は?

Finasee / 2024年11月29日 6時0分

ランキング

-

1カレーの具を"知らない子"増加の背景にある懸念 心と体を使って経験できる場を作ることが重要

東洋経済オンライン / 2024年12月25日 14時0分

-

2おにぎりが涙ながらに「たすけて」と訴えるイラストで食品ロス削減へ ファミマ取り組み本格化

TBS NEWS DIG Powered by JNN / 2024年12月25日 16時47分

-

3「ホンダ+日産=世界3位」素直に喜べない理由は? パワー半導体をめぐる“次の競争”

ITmedia ビジネスオンライン / 2024年12月25日 6時20分

-

4鳥貴族が新時代の「居酒屋王」に!? 苦戦するライバルと差がついた決定的な理由

ITmedia ビジネスオンライン / 2024年12月25日 8時10分

-

5住友林業、準耐火性能に不適合 24都府県の住宅930棟

共同通信 / 2024年12月25日 19時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください