12月のFOMC後、なぜナスダックは下落したのか。放たれた「強烈な売りメッセージ」を読み解く

Finasee / 2024年12月26日 13時0分

Finasee(フィナシー)

FOMCの後、米国では株が下落しています。今回はその背景について、踏み込んだ解説ならびに今後の予測をしてみたいと思います。

まず、今回のFOMCの特徴から見ていきましょう。利下げをしたことよりも、先行きの見通しがかなり動いたところにポイントはあります。

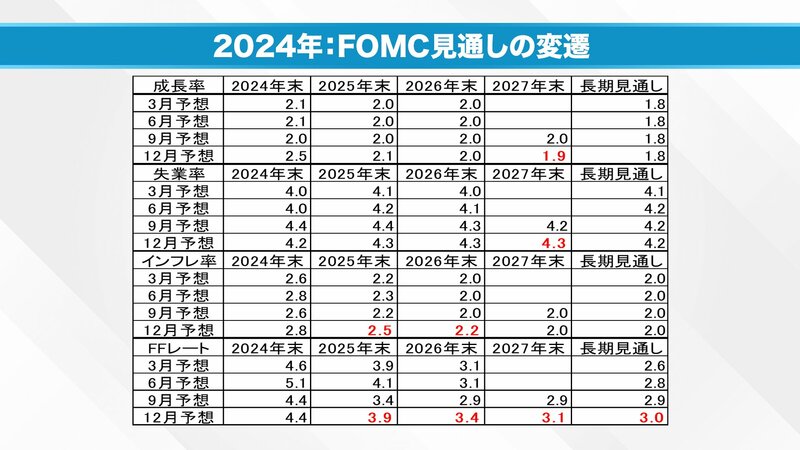

そもそもFOMCは「フォワードガイダンス」と呼ばれる、経済や金融政策の今後の見通しを3月・6月・9月、そして12月とマーケットに知らせています。画像は今年1年間のFOMCフォワードガイダンスの変遷をまとめたものです。

まずは成長率見通しを見ていきましょう。9月~12月にかけて大きく上がりました。アメリカはFFレート(政策金利)を5.5%まで上げました。経済が失速するかと思いきやなかなか失速しなかったことが影響しているのでしょう。

しかし、2025年末の予想成長率は失速しており、2027年末になると1.9%になるという見通しを立てています。

私が注目しているのはこの1.9という数字です。それまでは2.0だったのですが、下方修正されました。これだけでナスダックには大きな売り材料になります。しかも、長期的な見通しを見ると最終的に成長率は1.8%になると見越している。

一部にはアメリカの潜在成長率が上がったのではないかという期待感があったようです。ナスダックとしては0.1%でも成長率が上がってほしかったところでしょう。しかしながらFRBメンバーはアメリカの潜在成長率は変わっていないと判断した。ここがポイントです。ナスダックに対する「強烈な売りメッセージ」となりました。

そして、ここまでの3カ月を見てみると、構造的な失業問題が今のアメリカの経済にはある。その点を改めて教えてくれた数字だと思います。

次に失業率を見ていきましょう。「今年は上がっていくだろうな」という見通しを最初から持っていました。しかし、9月~12月にかけては4.4%から4.2%に下方修正しています。つまり、思ったほど失業率は上がっていない。

25年末の予想を見ても大きな変化はなく、26年末もほぼ変わらない。注目は27年末です。9月予想の4.2%から4.3%に上方修正されています。そして、最終的には4.2%(長期見通し)で落ち着く。

4.2%はアメリカにおける「ちょうどよい失業率」と言われています。つまり、現状から、ちょうどよい失業率になるには、3年ほどかかるということなのです。

この失業率の変遷こそが、今回のFOMCにおける最大のポイントです。そもそも、アメリカは構造的な失業の問題を抱えています。つまり、楽して儲かるような仕事では人が余っているが、他方で強烈に求人のある賃金が低く過酷な環境の職場への労働供給がなくなってしまっているのです。この問題が、アメリカのしつこいインフレ率、そして利下げがなかなか進まない背景でもあります。

潜在成長率が上がったゆえに利下げペースが落ちたのであればよいのですが、いまは構造的な炎症を起こしている。この状態では簡単に利下げができない。また、移民が来なくなれば、この炎症はさらにひどくなるでしょう。

そうなれば、失業率は高いまま、低賃金の人たちの賃金上昇率が賃金を押し上げる形でインフレ率が上がっていってしまう。

そして、おそらくFRBは潜在成長率は上がっておらず、ボトルネックが起こっているのだと見ているのでしょう。どう解決すればよいのか。

FRBができるのは長期にわたり、国全体の消費・投資・求人の総需要を抑えるために金利を上げることです。

本来であれば、来年は政策金利をもっと下げるべきですが、そこまで緩和できず3.9%に留まっています。26年末も9月の予想では2.9%まで下げるはずが3.4%に上方修正しています。

長期的な見通しも0.1%上方修正した3.0%となりました。わずか0.1%の違いですがこれが10年金利を大きく押し上げ4.57%に、為替相場ではドル円を157円にしている。そしてナスダックが大きく下げた要因にもなっています。

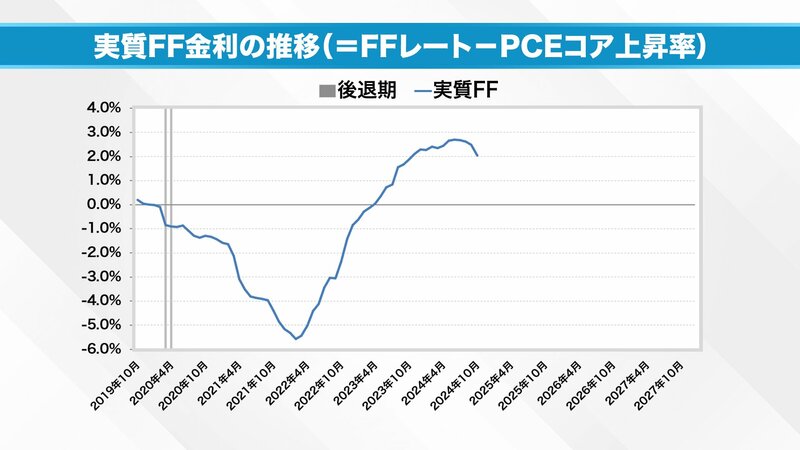

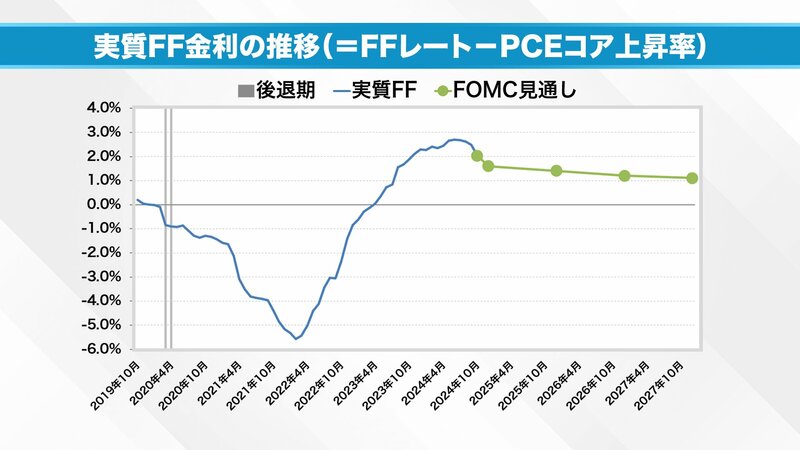

次にここまでの実質政策金利の推移を見てみましょう。2019年10月から直近2024年12月までをまとめています。

この実質政策金利は発表当時の政策金利からインフレ率を引いた値です。0近傍であれば、「実質的には金利を引き上げていない」ことを意味します。

コロナ禍以降の景気後退期を見ると、金利を一気に0に下げたことから、実質政策金利は-1%になっています。

その後アメリカはリオープン(経済再開)しました。政策金利を0にしたところ、需要急増に伴いインフレ率がドンと上がったので、実質政策金利が2022年4月には-6%近くまで下がりました。

「これではいかん」ということで、FRBは利上げをして、政策金利はインフレ率を抜いて最大で2.5%ほどになりました。これをゆっくり下げていこうとしているのが今のアメリカの状態です。

景気後退期になれば実質政策金利はマイナスに、景気が良くなれば0から1%の範囲で推移します。おそらく、今のアメリカでは実質政策金利は0にはならないでしょう。とはいえ将来的には実質政策金利を1%のあたりに置いておこうと考えているようです。この状態を維持できるのであれば、実はそれほど心配の必要はありません。

ここで過去のデータを見てみましょう。アメリカのダウが10日連続で下げるほど金融政策に混乱が見られた60年代、70年代。そのときの実質政策金利の動きが次の通りです。シャドーがかかっている箇所は景気後退期です。

まず60年代、実質政策金利は2%ほどで推移しています。しかし、60年代後半から70年代初頭の景気後退期で大きくマイナスになります。ここで米国はインフレの亢進に慌てて政策金利を一気にあげました。その後、実質政策金利は6%、一時は8%まで上がっています。当時は「首を絞める」ほど強烈なことをしなければ、インフレを退治できなかったのです。

ですが、今回の政策金利は最大値でもせいぜい2.5%ほどです。60年代、70年代のような極端な形にはなっていません。成長率の大幅な屈折や失業率の急騰はないだろうと思われます。その結果、ナスダックは下がりましたが、世の中にはさほど大きな影響は出ていません。

●今後の動きはどうなるのか。後編【「リーマンショック」時の予兆と酷似? 米国REITが発する“小さな危機”のシグナルとは】で紹介します。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと12月21日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

マーケット・アナライズ編集部

全国無料放送の放送局「BS12( トゥエルビ)」にて隔週土曜あさ6時~放送中の「マーケット・アナライズ CONNECT」が運営する公式Youtubeチャンネルから、金融ストラテジストの岡崎良介氏の解説を中心に注目のコンテンツを「フィナシー」読者の皆さまにお届けしています。新NISAのスタートを機に投資デビューした方やこれから始めようと考えている方、さらに、投資の世界を通じて経済や企業の知識を深めたいと考えている方に、ぜひご覧いただきたい内容をお届けします!

外部リンク

この記事に関連するニュース

-

米国経済はソフトランディングの見通しも トランプ政策によってインフレ過熱シナリオが浮上(前編)

Finasee / 2024年12月23日 6時30分

-

米「急速利下げ局面」終了、来年は利上げもあり得る?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年12月21日 14時0分

-

FOMC後の米株急落は「過剰反応」か否か?~思惑先行の相場に変化の兆しも~(土信田雅之)

トウシル / 2024年12月20日 8時0分

-

「利下げできない?」アメリカで何が起こっているのか。金融ストラテジストが危惧する”あの時代”の再来とは

Finasee / 2024年12月19日 13時0分

-

スタグフレーション時代到来の前触れか? 「過去のデータ」と酷似する今、米国長短金利差に注目しなければいけないワケ

Finasee / 2024年12月12日 13時0分

ランキング

-

1女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

212月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

3ローソン、東京など一部店舗で販売する“氷”を自主回収へ ガラス片混入の恐れ

日テレNEWS NNN / 2024年12月26日 20時51分

-

4昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

5なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください