TVCM出稿数から予想される、人材管理システム「カオナビ」の営業利益上振れ

Finasee / 2025年1月17日 7時0分

Finasee(フィナシー)

カオナビ(証券コード:4435)について、2025年3月期の業績予想を紹介する。同社は2008年5月に設立され、2012年4月に事業を開始、2019年に東証グロース市場に上場している。タレントマネジメントシステム(TMS)を主力とし、労務管理システムや予実管理システムの展開も進めている。TMSが売上高のほぼすべてを占める。

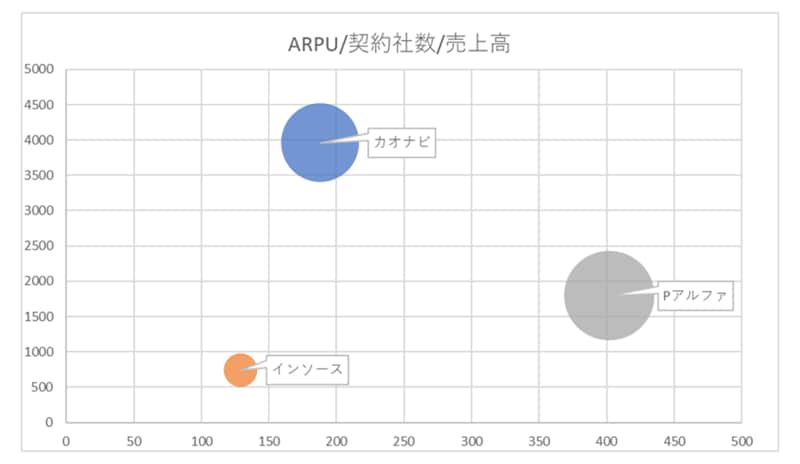

TMS事業では、企業向けに人材情報を一元管理するクラウドサービス「カオナビ」を月額制で提供している。「カオナビ」は、企業の経営陣や管理職が抱える「社員の顔と名前が一致しない」というシンプルな課題を解決するために生まれたサービスであり、社員の顔や名前、経験、評価、スキルなどの「人材情報を一元管理して可視化」するとしている。導入効果として、人材情報の一元管理による業務効率化、適材適所の人材配置による生産性向上、適性評価に基づく人材開発、適切な人事戦略の立案、社員の離職防止などが期待される。利用企業数は3,963社に達し、解約率は0.40%と低水準を維持している。人材不足や働き方改革への対応ニーズを背景に、導入企業は着実に増加している。

労務管理システム事業では、2024年7月より「ロウムメイト」の提供を開始。入社手続き、電子申請、年末調整、給与明細などの労務手続きをペーパーレスで完結できるサービスを展開している。

予実管理システム事業では、2024年4月より「ヨジツティクス」の提供を開始。経営データを一元化し、予算実績管理を支援するサービスを展開している。今後は人材データベースと連携した要員計画機能の追加も予定している。

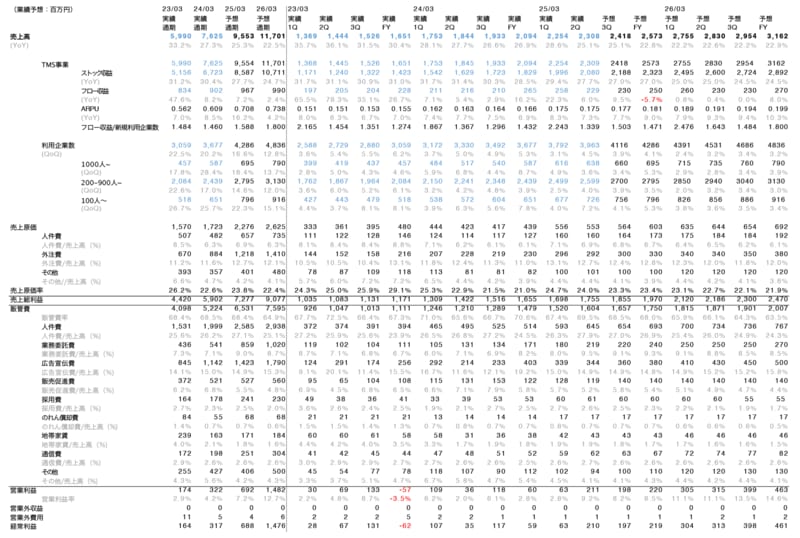

直近の決算は11月に開示された2025年3月期第2四半期であり、売上高は2,308百万円(前年同期比25.2%増)となった。TMSの年次経常利益(ARR)は8,947百万円(前年同期比25.1%増)と堅調に成長を続けており、通期の売上高予想9,490百万円に対して順調に進捗している。加えて新規事業の機能開発や組織体制の強化に向けた先行投資を継続しており、これらの効果による中長期的な成長が期待される。

上記が今回行った業績予想である。

TMS事業の業績予想モデル構築にあたり、以下の要素を考慮している。

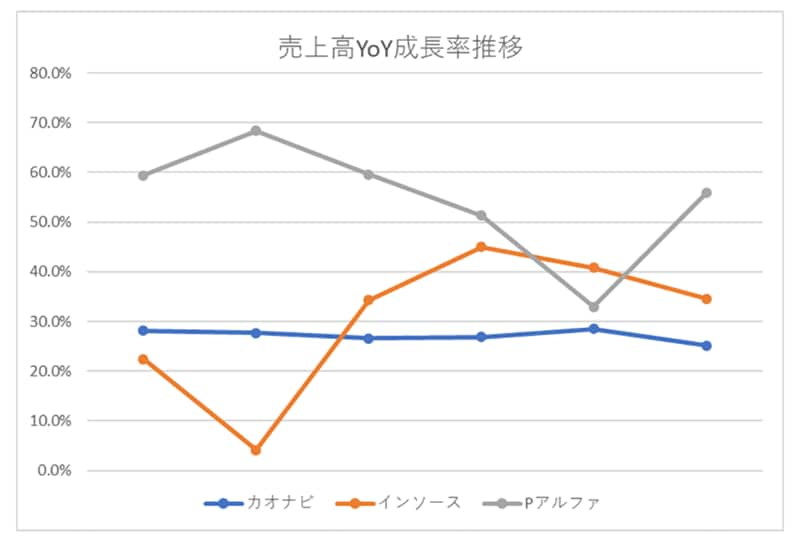

まず、売上高予想については、同社のKPIである規模別の利用企業数の推移と、1ユーザーあたりの平均売上を示すARPUの動向を考慮している。TMS事業は第1四半期に売上高が大きく伸びる季節性を示しつつ、通期では継続的な成長を維持している。タレントマネジメント市場は2021年以降、年率20~30%の成長が今後3~5年継続すると同社は予測しており、これを踏まえ、今期下半期から来期にかけて平均23%の成長を想定している。

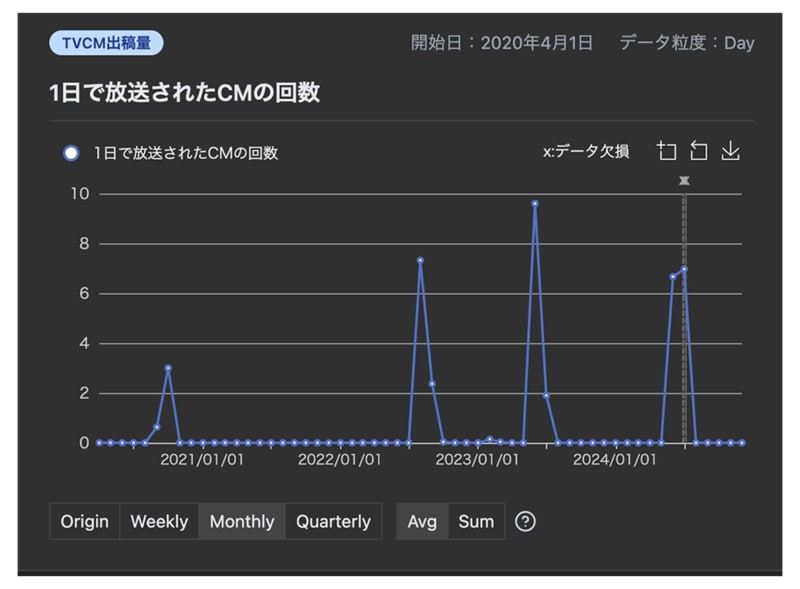

費用面については、主に3つの要素を織り込んだ。第一に、広告宣伝費は競合するプラスアルファ・コンサルティング(証券コード:4071)が売上高の約14%を使用している実績とカオナビの今期1-2Qの実績を参考に、売上高の約15%程度と想定し数字を置いた。また日本株リサーチサービス「PERAGARU」のTVCMデータによると、8-11月までのCM出稿は0であることが確認できることから第3四半期の大幅な広告宣伝費上振れの可能性は低いと考えられる。

第二に、同社によると新事業「ロウムメイト」の開発・運用に関連した外注費が増加傾向にあるが、TMS事業とは異なり、業務フローの電子化を目的としているため、必要機能の開発完了後は外注費の減少を見込み数値を置いた。

第三に、人件費については、現時点で同社は生成AI導入による業務効率化を人員計画に反映していないものの、当モデルでは来期下半期に向けてコーポレート部門とカスタマーサクセス部門での若干の人員削減効果を織り込んでいる。

以上の予想と会社予想、四季報予想との比較を以下に示す。

2025年3月期のわれわれの予想は、売上高が会社予想、四季報予想と同水準になったが、営業利益は四季報予想を上回る強気なものとなった。

今回行った予想では過去の傾向から売上高の約15%を広告宣伝費として使用することを念頭に置いているが、広告宣伝費の投下タイミングによっては利益が出る時期に差が出てくるだろう。また同社は2024年3月期上半期から新規事業を開始しており、今後はTMS事業とのクロスセルにより収益性が改善される期待が持てる。

しかし、2つの重要なリスク要因に注目する必要がある。まず労務管理・予実管理システム市場は既に成熟しており、競合他社が多数存在する市場で新規参入するため、シェア獲得には多大なコストと時間を要する可能性が高い。次に同社が2025年3月期第2四半期の決算説明資料で調整後営業利益の具体的な金額予想を非開示とし、「新規事業の立ち上がり状況に応じて機動的な投資判断が必要」と説明している点は、下半期の投資規模が流動的であることを示唆しており、利益水準の不確実性が高まっていると考えられる。

投資判断を下す際にはこのような点を踏まえたうえで慎重に判断する必要がある。

handsオルタナティブデータのプロバイダー。購買情報や位置情報といった様々なデータを株式投資に役立つ指標として加工し、Webサービス「PERAGARU」を通じて機関投資家や個人投資家に提供している。

橋本 達也/株式会社hands アナリスト

機関投資家向けの日本株リサーチサービス「PERAGARU」の運営メンバーでアナリスト。主に小売と食品を主要領域とし、オルタナティブデータを用いた分析が得意。

外部リンク

この記事に関連するニュース

-

東京海上日動あんしん生命保険がタレントマネジメントシステム「カオナビ」を導入

PR TIMES / 2025年1月17日 10時0分

-

「物流2024年問題」による勤怠管理サービス需要を捉えたヒューマンテクノロジーズ

Finasee / 2025年1月17日 6時30分

-

カオナビが大型カンファレンス「FACE to FES ’25」を2月14日に開催~鈴木おさむ氏、ROLAND氏など多数登壇~

PR TIMES / 2024年12月25日 11時45分

-

カオナビが、FC今治高校にて“はたらく”を体感するワークショップを実施

PR TIMES / 2024年12月23日 11時15分

-

ニンテンドースイッチやベイブレードの流通網強みに

自社プロダクトのシナジーも狙う卸大手ハピネットFinasee / 2024年12月19日 7時0分

ランキング

-

1韓国ウォン、非常戒厳と弾劾政局でウクライナ戦争中のロシア・ルーブル並みに下落

Record China / 2025年1月17日 11時0分

-

2フジテレビ、きょう17日午後に港浩一社長が会見 中居正広さんと女性のトラブルめぐり

TBS NEWS DIG Powered by JNN / 2025年1月17日 11時47分

-

3「JALとANA」どこで違いが生まれたのか? コロナ禍を乗り越えた空の現在地

ITmedia ビジネスオンライン / 2025年1月16日 6時10分

-

4お金持ちが「宝くじ」を絶対に買わない4つの理由

オールアバウト / 2025年1月16日 21時40分

-

5ガソリン値上げで1リットル185円迫る予想 客は「きのう来れば…」

TBS NEWS DIG Powered by JNN / 2025年1月16日 18時32分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください