2025年市場を読み解く:米雇用統計とドル高の背景、トランプ2.0が世界経済に与える影響

Finasee / 2025年1月16日 13時0分

Finasee(フィナシー)

昨年最後のマーケットトークが12月27日でしたので、その後2週間の振り返りを行います。まずは先ほど発表された米国の雇用統計、そしてマーケットのこの2週間のアップデートについて説明します。また、基軸通貨ドルの強みについても触れておきたいと思います。さらに、以前お話しした株と金利の関係についても改めておさらいをします。加えて、発表された日本の実質賃金についても振り返り、来週の予定とポイントという流れで進めていきます。

12月雇用統計は予想を上回る雇用者数増加

12月雇用統計は予想を上回る雇用者数増加

まず先ほど発表された雇用統計についてですが、12月の非農業部門雇用者数の増加は予想16万5千人に対し、実績は25万6千人となり、この数字だけを見ると非常に強い結果でした。失業率も4.1%まで低下しており、マーケットでは非常に強い結果だったと受け止められています。

ただし、12月は年末商戦などで比較的賃金が安い労働者が一時的に増える月でもあります。それを反映してか、時給の伸びは前月比で予想通り0.3%でしたが、前年比は4%から3.9%に減少しており、賃金の伸びは鈍化しています。そのため、25万6千人という雇用者数の増加と失業率の低下ほどには、そこまで強い結果ではないと受け止めています。

また、2月には1月分の統計と共に2024年通年の実績の改定値が発表されます。その際に大幅な修正がなされる可能性も指摘されているため、労働市場については、今回の雇用統計のヘッドラインほどには強くないのではないかと見ています。

その背景として、米国の労働市場の状況があります。サンフランシスコ連邦準備銀行のホームページから取得したデータによると、就業者数と求職者数の合計を示す青い線が、企業の採用人数と求人件数を示す赤い線を上回ってきています。つまり、採用人数と求人件数以上に就業者と求職者が増えているという状態です。そのため、失業率は4.1%に低下したものの、労働市場全体で見ると、まだ緩やかな悪化が続いている、あるいは続く可能性が高いと考えられます。

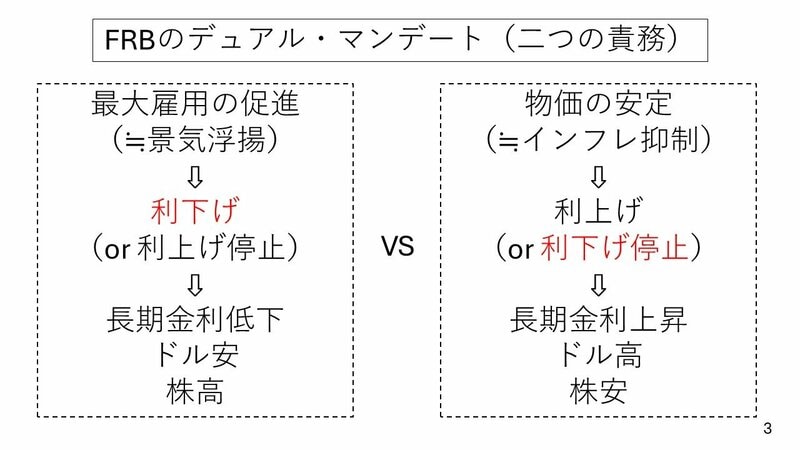

FRBの置かれている状況について、改めて見ていきましょう。FRBには2つの責務(デュアルマンデート)があり、その間で今後の政策を決定していきます。1つは最大雇用の促進、すなわち景気を支えることです。もう1つは物価の安定、つまりインフレを抑制することです。

(出所)内田氏

(出所)内田氏

米国は昨年9月以降、3回の利下げを実施しましたが、これまでは最大雇用の促進に重点が置かれ、景気を支えるために利下げが行われてきました。しかし最近では、物価の安定、つまりインフレへの懸念が高まってきたため、利下げを停止する必要があるのではないかという見方にマーケットが傾いています。また、FRBの発言からも、今後の利下げについては慎重な姿勢が示されています。

現在の状況としては、9月以降の景気重視の姿勢から、足元ではインフレ抑制に軸足が移っていく可能性が高いと考えられます。米国は昨年9月、11月、12月と3回連続で利下げを実施しましたが、1月はおそらく利下げを見送る可能性が高く、マーケットもそのような見方に傾いています。さらに、2025年については利下げは1回か2回程度にとどまり、場合によってはインフレ抑制のために利上げが必要になるのではないかという見方も出てきています。

この背景には、トランプ政権誕生による関税引き上げや減税など、景気や物価に対して刺激的な政策が予想されており、インフレが再燃する可能性への懸念があります。そのため、利下げを一時停止する方向に傾いているという状況の中で、今日の雇用統計が予想以上に強い結果となりました。

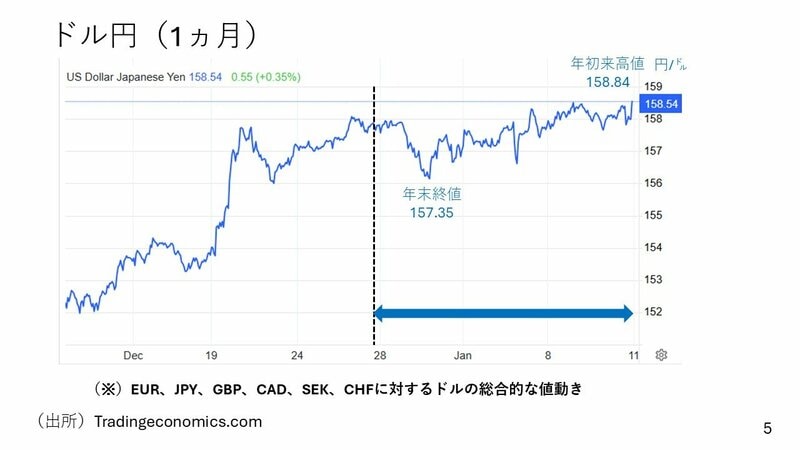

このような状況下でのマーケットの動きを振り返ると、ドル円相場は過去1ヶ月間で、12月27日の157円35銭から、本日の雇用統計発表後には158円84銭まで上昇し、これが日本時間23時30分過ぎの時点での年初来高値となっています。年末から現在にかけて、1円50銭程度の小幅なドル高円安が進行している状況です。

他の主要通貨の動きを見ると、12月27日の終値と1月10日の日本時間23時時点での対ドルでの変化率では、カナダドルのみがわずかに上昇し、その他の円、スイスフラン、ユーロ、スウェーデンクローナ、ポンドは全て下落しています。米ドルは、カナダドルに次ぐ強さを示しており、年末から年始にかけて全般的にドル高が進行しています。特にポンドの下落が顕著である一方、円の下落は比較的抑制された動きとなっています。

ドル指数が占めるドル高の勢い

ドル指数が占めるドル高の勢い

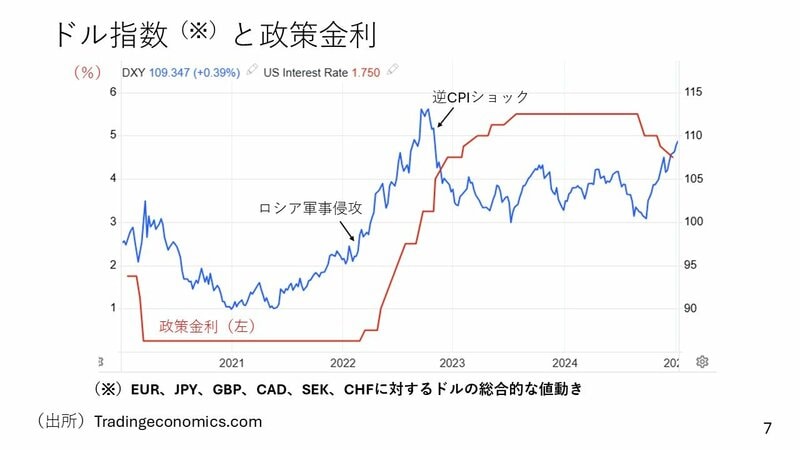

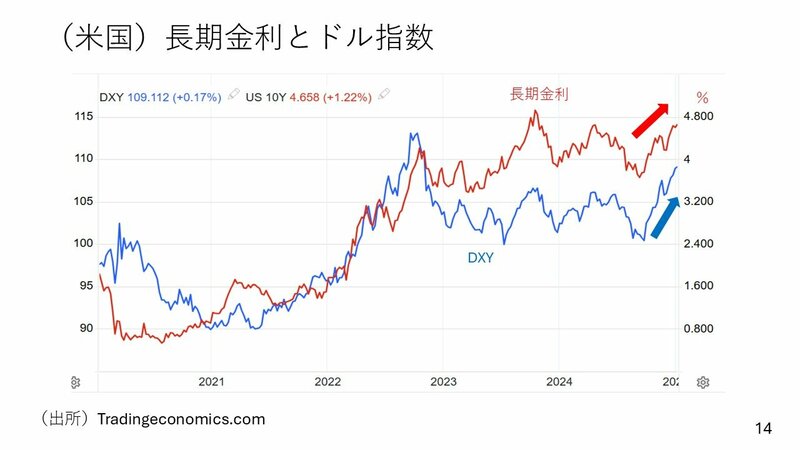

米国のドル指数を見ると、過去5年間の推移において、昨年終盤から大きくドル高が進行し、現在は110手前の水準となっています。この水準は、2022年11月以来の高値です。2022年11月は、ロシアの軍事侵攻を受けて世界的なインフレが加速し、米国でもインフレ対策として急速な利上げが実施された時期でした。その過程でドル高が進行しましたが、2022年10月の消費者物価指数が予想を下回ったことで、これが「逆CPIショック」と呼ばれ、2023年の利上げ終了観測が広がりました。その結果、ドルは高値から下落に転じましたが、現在はその時の水準まで再び上昇してきています。

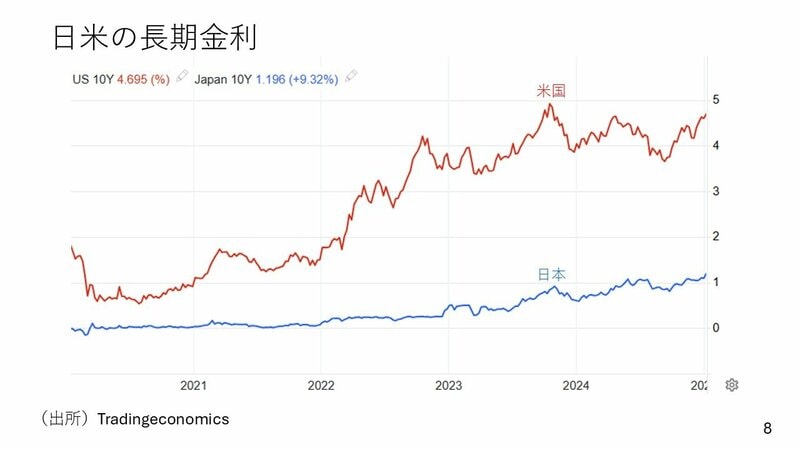

このドル高の背景として指摘されているのが、米国の金利上昇です。過去5年間の米国の長期金利を見ると、現在は約4.8%近くまで上昇しており、これは2023年の米国格付け引き下げ時に次ぐ高水準となっています。今週は、米国に限らず、世界的に長期金利が上昇しており、日本の長期金利も1.2%台まで年初から急上昇しています。

金利上昇とドル指数の強さの関係は

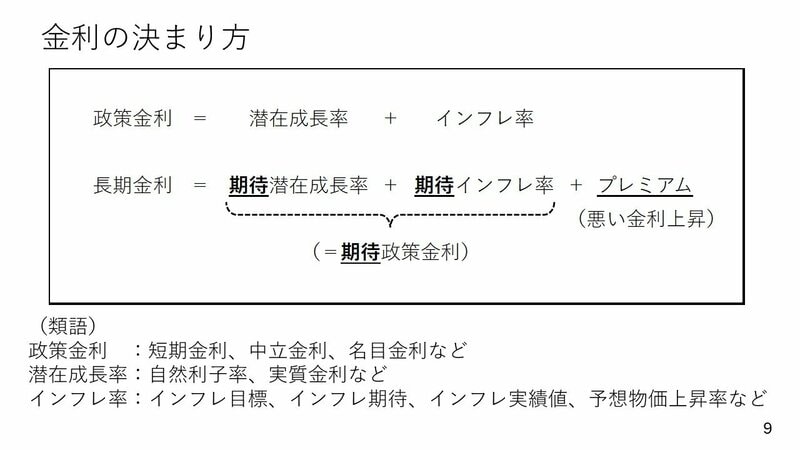

改めて長期金利の上昇要因について改めて見ていきますと、長期金利は主に政策金利の予想に基づいて変動する傾向があります。この政策金利の予想は、国としての潜在的な成長率とインフレ率の予測に基づいて形成されます。さらに、もう一つの要因として「悪い金利上昇」と呼ばれる財政リスクプレミアムの上昇があります。これは、例えば返済能力に不安のある借り手に対して高い金利を要求するのと同様に、国の財政状況が悪化した場合、投資家が国債を購入する際により高い金利を要求するというものです。

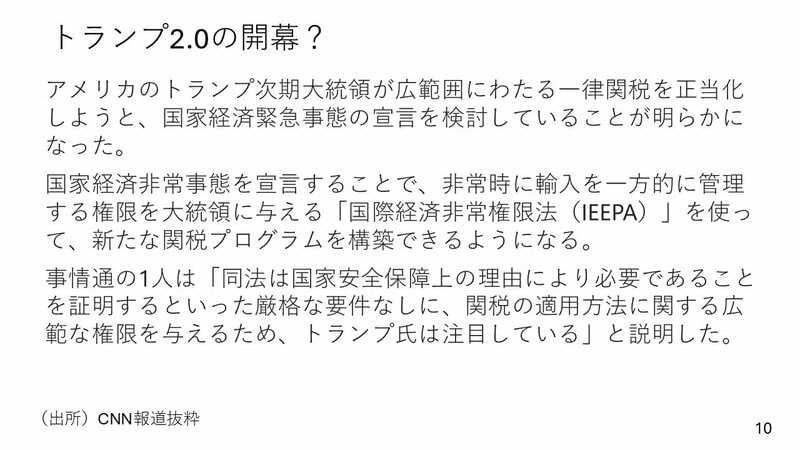

今週、米国や日本を含む多くの国で長期金利が上昇しましたが、これは主にインフレ率の上昇への懸念が市場で警戒されているためと考えられます。その大きな要因の一つとして、「トランプ2.0」の開幕が挙げられます。CNNの報道によると、今週半ばにトランプ次期大統領が経済の非常事態宣言を検討しているという情報が出ました。これは、輸入に関する管理を大統領が独断で決定できる権限を得るための宣言であり、実現すれば関税率の設定を大統領の判断で行うことが可能になります。

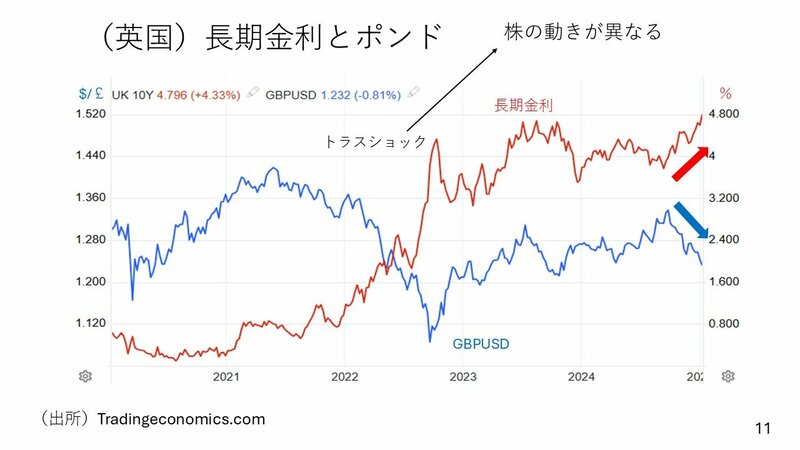

この状況下での各国の市場動向を見ていきますと、まずイギリスでは、2022年に「トラスショック」を経験しています。これは、2022年9月に就任したトラス首相が減税や財政拡大政策を打ち出した際、財政悪化への懸念から「悪い金利上昇」が生じ、同時にポンド安が進行した出来事です。最近のイギリスの長期金利は、そのトラスショック時を上回る水準まで上昇し、ポンドも下落していますが、今回は状況が異なります。トラスショック時は、債券価格の下落、金利上昇、ポンド安、株価下落が同時に起きましたが、現在は金利上昇とポンド安の一方で株価は上昇しています。このことから、今回は財政悪化による「悪い金利上昇」ではなく、インフレ懸念の高まりによる金利上昇であると考えられます。

この見方を裏付けるものとして、債券市場における通常の国債と物価連動債の利回りの差から観測できる期待インフレ率が、イギリスで上昇していることが挙げられます。これは、トランプ政権下での関税引き上げの影響がヨーロッパにも波及するとの見方から、金利が上昇している一方で、通貨は下落するという現象が生じていると考えられます。

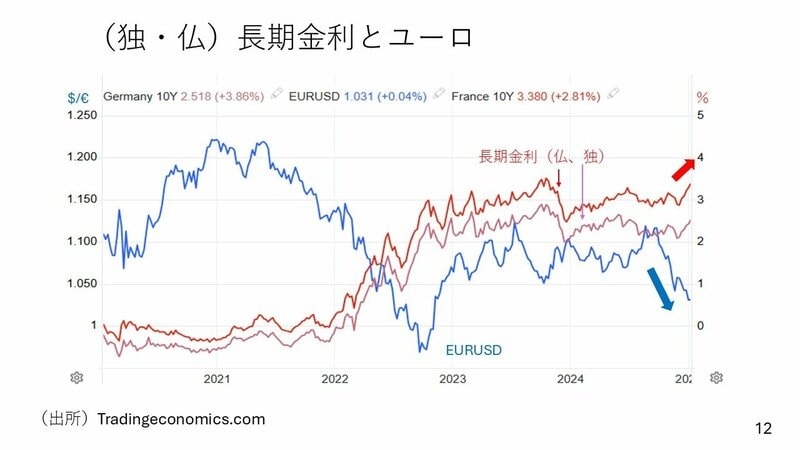

ユーロ圏においても同様の傾向が見られ、ドイツやフランスでも金利が上昇する一方でユーロは下落しています。これらの国々でも期待インフレ率の上昇に伴って長期金利が上昇しているという状況です。

日本も同様のパターンを示しており、長期金利は上昇する一方で、円安・ドル高が進行しています。日本においても期待インフレ率が若干上昇しており、これは財政悪化による「悪い金利上昇」とは異なる性質のものと考えられます。

一方、米国は他の通貨の下落の裏側で、それらをドル高という形で吸収しています。米国では長期金利の上昇に伴ってドル高が進行しており、金利の動きに対してドルが素直に反応しているという点で、他の通貨とは異なる動きを示しています。この違いの一つの要因として、ドルが基軸通貨であることが挙げられます。

ドル高の背景にある基軸通貨の強み

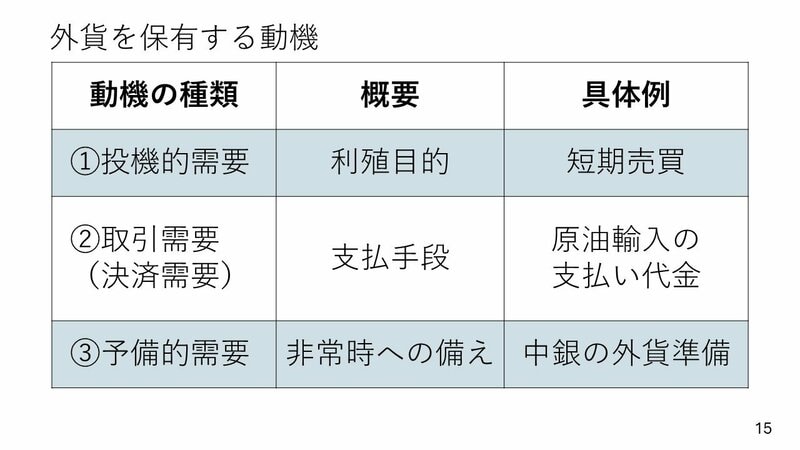

ドルの強みを説明する上で重要な点として、外貨を保有する動機には主に3つあります。1つは投機的需要で、これは利益を目的とした外貨保有です。例えば、通貨の値上がりを予想して投資目的で外貨を購入する場合が該当します。2つは取引需要で、これは決済手段としての外貨保有です。例えば、原油はグローバルにはドル建てで取引されていますので、日本の石油元売り業者も支払いのためにドルが必要になります。その時に買うドルはお金儲けの目的ではなくて、原油を輸入する代金を支払うためです。3つめは予備的需要で、これは非常時に備えた外貨保有です。典型的な例として、世界中の中央銀行が保有する外貨準備が挙げられ、現在でもその約6割がドルとなっています。

(出所)内田氏

(出所)内田氏

ドルと他の通貨の大きな違いは、特に取引需要と予備的需要によって強く支えられているという点です。世界的に取引されているコモディティ商品のほとんどがドル建てであるため、ドル高を予想していなくても、ドル建ての輸入決済のためにドルを保有する必要があります。また、この取引需要の大きさが、非常時に備えた外貨準備としてもドルが選好される要因となっており、各国の中央銀行も最大の比率でドルを保有しています。

このように、基軸通貨としてのドルは、投機的需要に加えて、取引需要と予備的需要という他の通貨にはない強い需要に支えられています。これが、先ほどの長期金利の上昇に対して、他の通貨が下落する中でドルだけが上昇するという違いを生み出している要因の一つと考えられます。ただし、ドルの今後の見通しについては、いわゆる「悪い金利上昇」の懸念も出てきており、注意が必要な状況となっています。

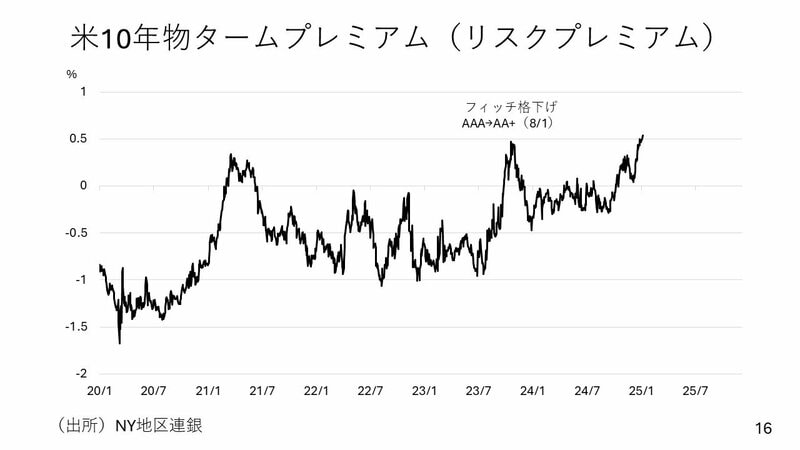

米国の10年もののタームプレミアムについては、過去の動画でも触れましたが、長期間の債券を保有する場合に、その相場が変動する危険性が高いときほど高まるという性質があります。これは先ほどの長期金利変動要因でいうところの3つ目の、悪い金利上昇プレミアムに属性として含まれるものになります。

先ほどトランプ2.0について言及しましたが、トランプ政権で予想される政策の一つにトランプ減税の拡大化があります。これは国債を増発して財源を確保し、税収が減っても対応できるように備えるもので、つまり米国の財政状況が悪化していく方向性の政策です。それを予見してこのタームプレミアムは上昇中となっています。

したがって、ドルは先ほどお話ししたように基軸通貨固有の強さがある一方で、水面下ではこういう悪い金利上昇という動きも進んでいます。ですから、ドルが継続的に上昇していくのかというと、いつか別の見方がマーケットで支配的になる可能性にも十分な注意を払っておく必要があります。

―――――――――――――――――――――――――

後編では金利と株式の関係、日本の実質金利について解説します。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

公式チャンネルと1月10日 公開分はこちらから

内田稔/高千穂大学 教授/FDAlco 外国為替アナリスト

1993年慶應義塾大学法学部政治学科を卒業後、東京銀行(現、三菱UFJ銀行)入行。マーケット業務を歴任し、2007年より外国為替のリサーチを担当。2011年4月からチーフアナリストとしてハウスビューの策定を統括。J-Money誌(旧ユーロマネー誌日本語版)の東京外国為替市場調査では、2013年より9年連続アナリスト個人ランキング部門第1位。2022年4月より高千穂大学に転じ、国際金融論や専門ゼミを担当。また、株式会社FDAlcoの為替アナリストとして為替市場の調査や分析といった実務を継続する傍らロイターコラム「外国為替フォーラム」、テレビ東京「ニュースモーニングサテライト」、News Picks等でも情報発信中。そのほか公益財団法人国際通貨研究所客員研究員、証券アナリストジャーナル編集委員会委員も兼任。日本証券アナリスト協会検定会員、日本テクニカルアナリスト協会認定アナリスト、国際公認投資アナリスト、日本金融学会会員、日本ファイナンス学会会員、経済学修士(京都産業大学)

外部リンク

この記事に関連するニュース

-

「米利下げ観測後退、長期金利上昇、株安」をどう考えるか【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月14日 14時15分

-

2024年12月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月8日 9時35分

-

【徹底解説】FRBタカ派転換で株価急落! 日銀ハト派で円安加速、今後の為替・株価はどうなる?

Finasee / 2024年12月27日 6時0分

-

2025年、世界経済と金融市場のキーワードは「緩やか」 一方、トランプ政策次第でどう変わる? 楽天証券経済研究所・愛宕伸康氏に聞く

Finasee / 2024年12月26日 12時30分

-

2024年マーケット振り返りと来年の展望。「1970年代の米国株」の動きがヒントに

トウシル / 2024年12月19日 11時0分

ランキング

-

12025年は「子どもの心が動く声かけ」から始める 「リラックスしてね」のいったい何が問題なのか

東洋経済オンライン / 2025年1月16日 11時0分

-

2悲しいほど売れなかった「刻みのりハサミ」、“名前を変えただけ”で100万本超の大ヒット商品に

ITmedia ビジネスオンライン / 2025年1月16日 8時10分

-

3千葉、埼玉はすでに下落に転じた…「マンション価格の上昇率」東京都に次ぐ2位と3位の意外な県の名前

プレジデントオンライン / 2025年1月16日 9時15分

-

4中居正広騒動「物言う株主」の要求は超絶真っ当だ 「ない」ことを証明するのは論理上は不可能だが…

東洋経済オンライン / 2025年1月16日 8時20分

-

5普通の葬儀にしておくべきでした…年金月14万円で慎ましく暮らした79歳母が急逝。53歳息子が「人気だから」と選んだ〈家族葬でのお別れ〉をいまだに悔やむワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月16日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください