金利上昇で株価はどうなる?トランプ2.0が市場を揺るがす!実質賃金と日銀の動きも徹底解説

Finasee / 2025年1月16日 18時0分

Finasee(フィナシー)

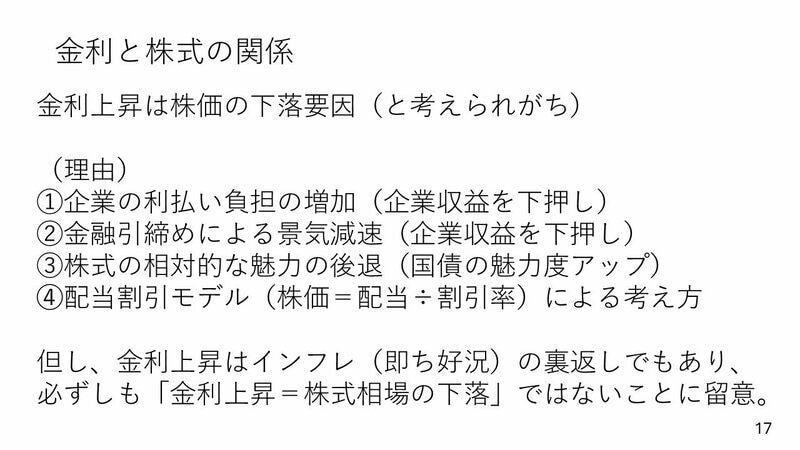

金利上昇と株価変動のメカニズム

今週は世界的に金利が上昇しました。米国では年初から株式市場が好調でしたが、金利上昇により株価の上昇が抑えられています。日本でも金利が上昇し、今週後半に株価が下落するという状況がありました。基本的に金利が上昇すると株価が下落すると考えられがちですが、その理由として以下が挙げられます。

まず、①金利上昇により企業の利払い負担が増加することと、②金利上昇によって景気が悪化し企業収益が悪化するという見方があります。そして、金利が上昇すると、③安全資産とみなされている国債でも相応の金利収入が得られるため、あえてリスクを取って株式を保有する必要性が低下するという見方も強くなります。これにより、金利上昇時には株式の相対的な魅力が後退して売られる傾向があります。

(出所)内田氏

(出所)内田氏

ただし重要なポイントは、金利上昇はインフレが発生している、あるいは発生が予想される際に起きやすく、そのインフレは一般的に景気が良好な時期に発生する現象であるということです。つまり、金利上昇は景気の好調さの裏返しでもあるため、必ずしも金利上昇が株価下落に直結するとは限りません。

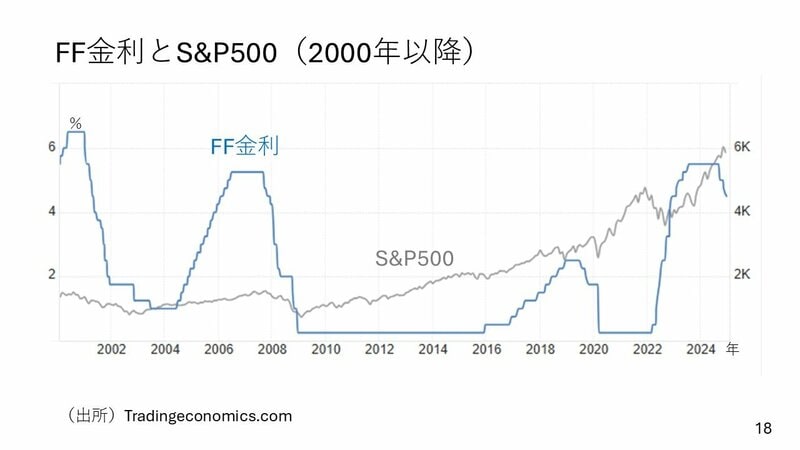

2000年代以降の米国の政策金利とS&P500の推移を見ると、利上げ局面は複数回ありましたが、その間常に株価が下落していたわけではありません。トレンドとしては米国株式市場は継続的に上昇してきており、金利上昇が即座に株価下落につながるという見方にとらわれる必要はないと考えられます。

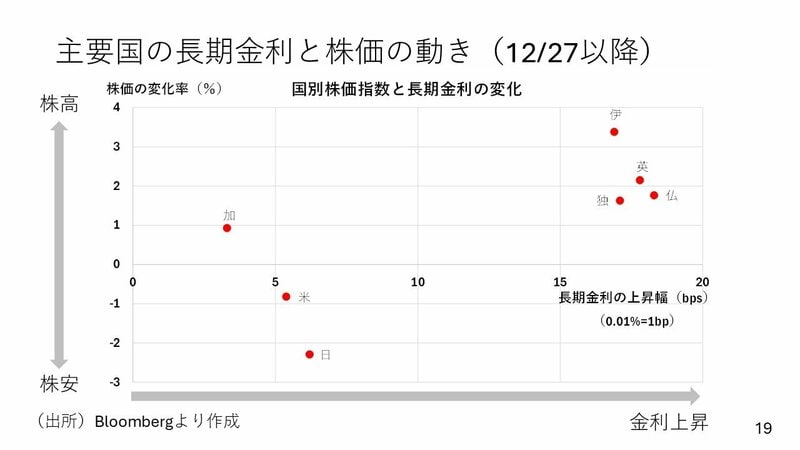

各国の株価変化率から金利と株価の関係を検証

実際に今週は多くの国で長期金利が上昇しましたが、12月27日以降の2週間の株価変化率を分析してみました。縦軸はゼロを基準として、上方は株価上昇、下方は株価下落を示しています。横軸は長期金利の変動幅を示しており、全ての国で長期金利は上昇したため、ゼロよりも右に行くほど金利上昇幅が大きいことを表しています。20bpは0.2%の変動を意味します。

イギリスでは金利が大幅に上昇し、ポンドは下落しましたが、株価は上昇しました。これは2022年のトラス・ショック時とは異なる動きとなっています。当時は株価も下落していました。ドイツ、フランス、イタリアといったG7諸国も、長期金利は0.15%以上上昇しましたが、株価は上昇しています。カナダも同様の傾向を示しました。

金利上昇に伴って株価が下落したのは、米国と日本だけでした。米国の場合、金利上昇時にはITセクターやハイテク銘柄を中心に株価が下落しやすい傾向がありますが、今回の下落幅は1%未満と小幅なものでした。この中で特徴的な動きを見せたのは日本株市場と言えます。長期金利の上昇は20bp未満でしたが、株価は2%以上下落しています。

日本株の下落要因については、ファーストリテーリングの業績発表が投資家の期待を下回り、この1社だけで日経平均株価を300円押し下げたとの報道がありました。しかし、私見ではこの週の日本株下落には、先ほど述べたトランプ2.0の影響も大きいと考えられます。

米国が関税を引き上げる場合、実現するかどうかは別として、主なターゲットは中国です。中国に対しては最大で60%の関税引き上げという話も出ています。実際に中国の株価は、この2週間で上海総合株価指数が約7%下落しており、しかも長期金利も低下しています。つまり、金利低下にもかかわらず株価も下落しており、景気の大幅な悪化をマーケットが警戒している状況です。その主な理由の一つは、トランプ2.0への警戒感だと考えられます。

欧州も中国経済への依存度が高いものの、日本は地理的な近さもあり、経済的な結びつきが特に強く、中国市場の影響を受けやすい状況にあります。この日本株の下落には、こうした中国市場との連動性が一因としてあったのではないかと推測されます。これは定量的な分析に基づくものではありませんが、今週の日本株市場の低迷要因として、トランプ2.0と中国株の7%下落の影響は見過ごせないと考えています。

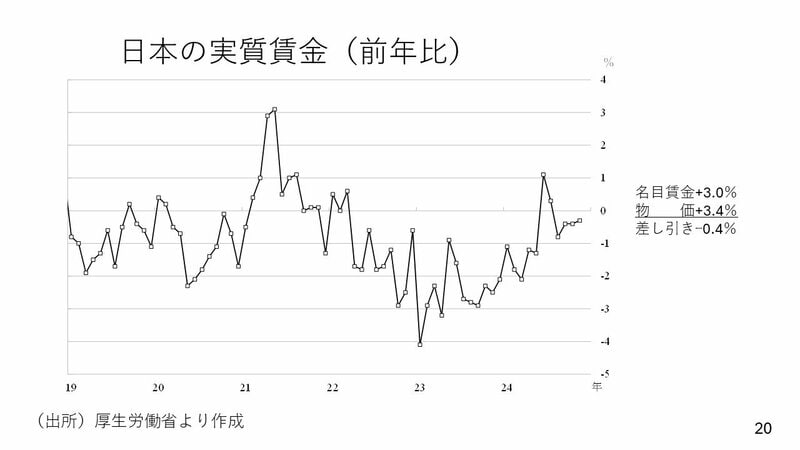

最後に、日本の実質賃金についても触れておきたいと思います。11月分の実質賃金は前年比でマイナス0.4%となりました。内訳を見ると、名目給与は3%増加していますが、物価が3.4%上昇したため、実質的には物価上昇に追いつかない結果となっています。つまり、現在賃金は3%上昇しているにもかかわらず実質賃金がマイナスとなっているのは、継続的なインフレが主因です。

日本のインフレには様々な要因がありますが、特に交易条件の悪化が顕著です。交易条件の悪化とは、輸入物価が大幅に上昇している状況を指します。このような状況下で、日本銀行は12月の利上げを見送り、次回の利上げ時期についても不透明な状況となっています。

しかし、景気改善のためには、ある程度の利上げを進めて160円近い円安に歯止めをかけることが重要です。これにより過度なインフレを抑制し、実質賃金の前年比プラス転換を促すことで、消費購買力の向上につながると考えられます。

日本銀行の利上げ時期については、12月の金融政策決定会合で植田総裁が二つのポイントを挙げています。一つは米国経済の不確実性への懸念、もう一つは賃金上昇の確実性を見極めたいという点です。1月の日銀会合は、トランプ政権発足直後にあたり、米国の政策方針が不透明な時期となります。また、連合の第1回集中回答日が3月中旬に予定されており、企業の第一次回答としての賃上げ幅も、この時点では明確になっていません。

このような状況から、市場では3月の利上げを予想する見方が主流となっています。しかし、現在の160円近い円安は、日本の金利水準がインフレ率を下回っているために、実質金利がマイナスとなり、円安期待を刺激している面があります。日本銀行も円安を懸念材料として認識しており、為替レートが160円を超えるような場合には、1月会合での利上げの可能性も出てくると考えられます。

ただし、基本的には先述の二つの理由により、3月までは利上げが先送りされる可能性が高いと見られています。しかし、その間も日本銀行が利上げを見送ることで円安が進行しやすい環境が続くため、3月まで利上げを見送るという余裕があるかどうかについては、非常に判断が難しい状況です。

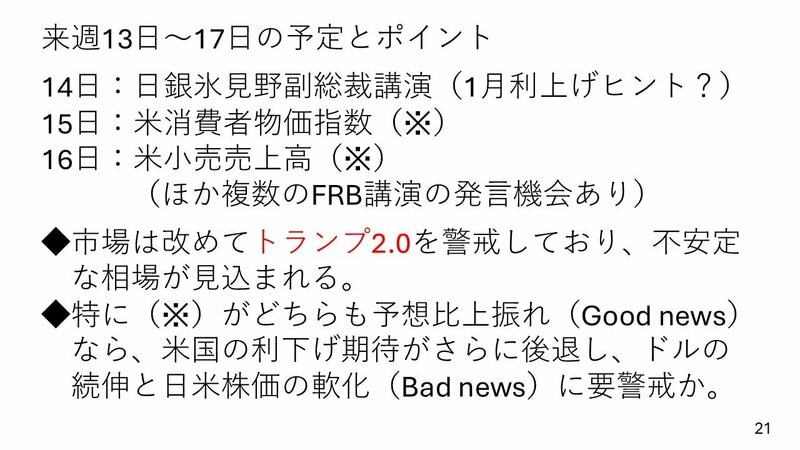

来週の注目材料としては、米国では本日の雇用統計に次ぐ重要な経済指標として、消費者物価指数と小売売上高が2日連続で発表される予定です。さらに、FRBの講演や発言機会もあり、今日の雇用統計も踏まえた今後の利下げに関する見解が注目されます。

来週のポイントとして、市場は改めてトランプ第2次政権の発足(トランプ2.0)を警戒しており、特に世界的なインフレへの懸念が高まっています。そのため、長期金利はさらなる上昇の可能性があり、今週は多くの国で株価が上昇したものの、来週は金利上昇に対して株価が上値を抑えられたり、下落したりするなど、不安定な相場展開が予想されます。

特に注目すべきは、米国の消費者物価指数と小売売上高の動向です。両指標が予想を上回った場合、本来は米国経済の強さを示す好材料となるはずですが、経済の強さがインフレ懸念を刺激し、利下げ期待の後退につながる可能性があります。これによりドル高・円安が進行し、日本株と米国株が下落するリスクがあります。いわゆる「グッドニュースはバッドニュース」という展開に警戒が必要な一週間になると予想されます。

―――――――――――――――――――――――――

後編では金利と株式の関係、日本の実質金利について解説します。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

公式チャンネルと1月10日 公開分はこちらから

内田稔/高千穂大学 教授/FDAlco 外国為替アナリスト

1993年慶應義塾大学法学部政治学科を卒業後、東京銀行(現、三菱UFJ銀行)入行。マーケット業務を歴任し、2007年より外国為替のリサーチを担当。2011年4月からチーフアナリストとしてハウスビューの策定を統括。J-Money誌(旧ユーロマネー誌日本語版)の東京外国為替市場調査では、2013年より9年連続アナリスト個人ランキング部門第1位。2022年4月より高千穂大学に転じ、国際金融論や専門ゼミを担当。また、株式会社FDAlcoの為替アナリストとして為替市場の調査や分析といった実務を継続する傍らロイターコラム「外国為替フォーラム」、テレビ東京「ニュースモーニングサテライト」、News Picks等でも情報発信中。そのほか公益財団法人国際通貨研究所客員研究員、証券アナリストジャーナル編集委員会委員も兼任。日本証券アナリスト協会検定会員、日本テクニカルアナリスト協会認定アナリスト、国際公認投資アナリスト、日本金融学会会員、日本ファイナンス学会会員、経済学修士(京都産業大学)

外部リンク

この記事に関連するニュース

-

2025年市場を読み解く:米雇用統計とドル高の背景、トランプ2.0が世界経済に与える影響

Finasee / 2025年1月16日 13時0分

-

米国の景気が良過ぎて株価急落の理由とは?今週も米物価指標やトランプ関税発言が相場を揺るがす!?

トウシル / 2025年1月14日 13時15分

-

2024年12月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月8日 9時35分

-

【徹底解説】FRBタカ派転換で株価急落! 日銀ハト派で円安加速、今後の為替・株価はどうなる?

Finasee / 2024年12月27日 6時0分

-

2025年、世界経済と金融市場のキーワードは「緩やか」 一方、トランプ政策次第でどう変わる? 楽天証券経済研究所・愛宕伸康氏に聞く

Finasee / 2024年12月26日 12時30分

ランキング

-

1渋谷スクランブル交差点の老舗「三千里薬品」が閉店…「100年に1度」の再開発が進む渋谷で何が起きているのか

集英社オンライン / 2025年1月15日 11時0分

-

2王者・丸亀製麺を挑発? はなまるうどんの「香川マウント」は成功するか

ITmedia ビジネスオンライン / 2025年1月15日 6時20分

-

3「JALとANA」どこで違いが生まれたのか? コロナ禍を乗り越えた空の現在地

ITmedia ビジネスオンライン / 2025年1月16日 6時10分

-

4ガソリン値上げで1リットル185円迫る予想 客は「きのう来れば…」

TBS NEWS DIG Powered by JNN / 2025年1月16日 18時32分

-

5《1個買うと1個もらえる》スーパーカップ、大粒ラムネ...お菓子などが無料に。セブンがお得企画を大量追加!【1月16日時点】

東京バーゲンマニア / 2025年1月16日 12時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください