ニデック(旧:日本電産)【6594】牧野フライスへ同意なきTOB、成立なら工作機械2位に 低迷の株価は浮上するか

Finasee / 2025年1月30日 6時0分

Finasee(フィナシー)

上場来高値後に下落トレンド 株価は5年前の水準まで値下がり

ニデック(旧:日本電産)の株価が低調です。2021年2月の上場来高値(7587.5円)以降は軟調な展開となり、2022年に下げ足を早めました。現在は5年前と同水準の価格で取引されています。直近の2024年3月期までの5期で2度の減益があり、投資家は先行きを疑問視しているのかもしれません。

【ニデックの株価チャート(過去5年間)】

・株価:2946.5円(2025年1月23日終値)

出所:Tradingview

出所:Tradingview

とはいえ、投資家の評価が完全に離れたわけではありません。PBRは2倍を超えており、純資産を超える評価を得ています。「JPXプライム150」にも、市場評価性の基準を満たし算出当初から組み入れられています。

ニデックに株価の再浮上のチャンスはあるのでしょうか。業績から探ってみましょう。また2024年12月に公表した牧野フライス製作所の買収計画についても解説します。

モータの総合メーカー、HDD用は世界シェア8割 注力の「E-Axle」が黒字化まずは概要と事業の内容から押さえましょう。

ニデックはモータの世界的な総合メーカーです。電子機器に用いられる精密小型のものや、船舶や風力発電といった産業用の超大型のものまで、さまざまなモータを製造しています。現在の社名は、2023年4月に従前の日本電産から変更されました。

主力製品の1つがHDD(ハードディスクドライブ)用のモータです。1980年代にHDD採用のPCが発売されると需要が拡大し、ニデックの成長を支えました。現在、ディスクを回転させるスピンドルモータでは世界シェア80%を握ります。

ほかにも、自動車のパワーステアリング用モータや家電向けモータなど、世界シェア首位の製品を多数持っています。モータ以外の製品も規模が大きく、産業ロボットや検査装置といった機器装置でも市場シェアは高水準です。

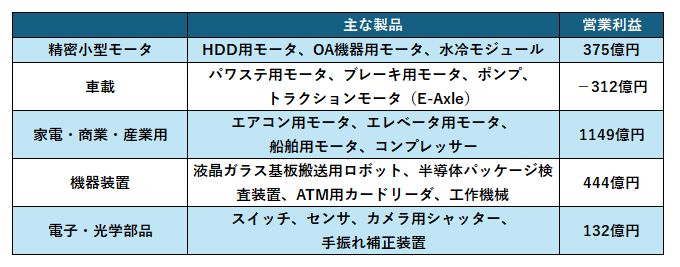

【ニデックの製品グループ別の業績(2024年3月期)】

出所:ニデック 決算短信

出所:ニデック 決算短信

ニデックが注力する製品の1つがトラクションモータ(E-Axle)です。EV(電気自動車)向けの製品で、駆動モータやインバータ、減速機などを1つに組み合わせています。ガソリン車のエンジンに相当する基幹部品で、2019年にニデックが世界で初めて量産化に成功しました。

ニデックは2024年3月期にトラクションモータの第2世代を投入し、第1世代からの置き換えを進めました。その結果、EVトラクションモータ事業は同第1四半期に黒字化を達成します。通期では構造改革費の計上などから赤字の着地となりましたが、今後は利益の貢献が期待できるかもしれません。

売上は堅調も利益の変動が大きい 今期は営業増益48%を計画、進捗は?次に業績を確認しましょう。

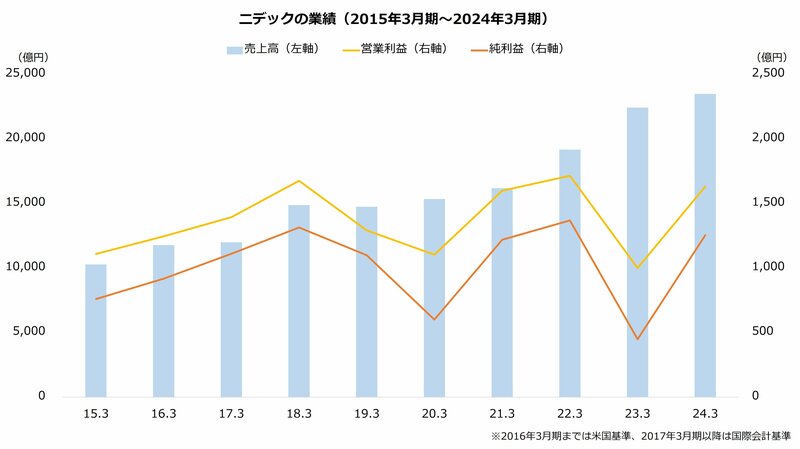

ニデックは売り上げを順調に伸ばしています。直近の2024年3月期までに5期連続で増収し、過去最高を更新しています。

一方で、利益の変動は大きめです。2020年3月期は2期連続の減益となり、2023年3月期も利益を減らしています。減益は構造改革費やトラクションモータの先行投資費用などが要因です。また2020年3月期は、競争法上の対応から子会社の譲渡損を計上したことも影響しました。

直近の2024年3月期は一転して大幅な増益でした。増益率は営業利益で63%、純利益では179%(前期比2.8倍)に達します。トラクションモータ事業で構造改革費598億円を計上しながらも、原価や売価の改善と為替差益が利益を押し上げました。

出所:ニデック 決算短信より著者作成

出所:ニデック 決算短信より著者作成

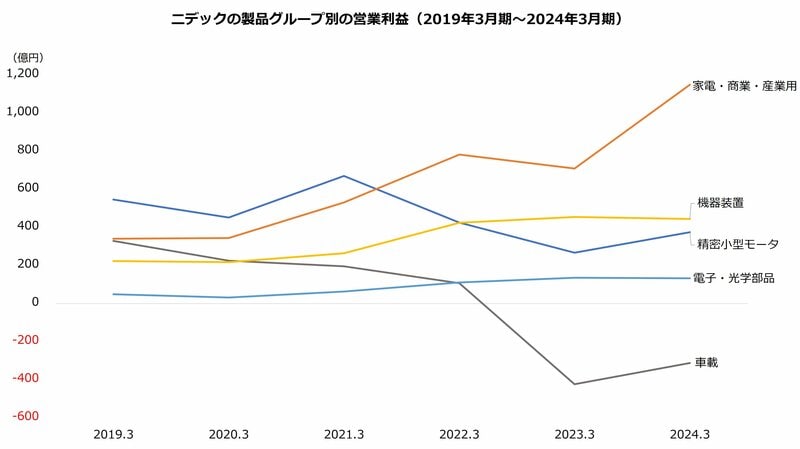

製品グループ別の利益は家電・商業・産業用の伸びが顕著です。車載はトラクションモータ事業で先行投資や構造改革費などがかさみ、2024年3月期まで2期連続の営業損失となっています。

出所:ニデック 決算短信より著者作成

出所:ニデック 決算短信より著者作成

今期(2025年3月期)は増収増益の計画です。第1四半期の上方修正後で売上高は6.5%の増収、営業利益および純利益は48%超の増益を見込みます。なお、上方修正の引き上げ幅は売上高で1000億円、営業利益で100億円、純利益が200億円です。

【ニデックの業績予想(2025年3月期)】

・売上高:2兆5000億円(+6.5%)

・営業利益:2400億円(+48.3%)

・純利益:1850億円(+48.6%)

※()は前期比

※同第3四半期時点における同社の予想

出所:ニデック 決算短信

今期は第3四半期まで決算を公表しています。売上高および営業利益は、第3四半期累計期間として過去最高を更新しました。主力の精密小型モータは前年同四半期比で49.3%の営業増益でした。水冷モジュールといった新分野が好調だったようです。家電・商業・産業用は同0.9%、車載は同2.7%の営業増益となっています。

通期予想に対する進捗率は売上高が77.8%、営業利益が73.1%、純利益が72.8%です。消化はおおむね順調といえるでしょう。

牧野フライスを子会社化へ、実現なら業界2位 同意なしのTOBは成立するか最後に牧野フライス製作所の買収にも触れておきましょう。ニデックは2024年12月、牧野フライスの完全子会社化を目指す方針について取締役会で決議しました。

牧野フライスは工作機械の大手メーカーで、業界シェアは受注ベースで6~7%に達します(2024年3月期)。ニデックによると、買収が実現した場合、グループの工作機械のシェアはDMG森精機に次いで2位になる見込みです。

ニデックはM&Aに積極的で、近年は国内の工作機械を買収する例が目立ちます。2021年の三菱重工工作機械(現・ニデックマシンツール)や2022年のOKK(現・ニデックオーケーケー)など、相次いで工作機械を傘下に収めています。

直近では2023年のTAKISAWAの買収が、事前の同意がなかったことで話題でした。今回の牧野フライスも、事前の同意がないことから再び市場の関心を集めています。

ニデックによる牧野フライスの完全子会社化は、まずはTOB(公開買い付け)で行われる予定です。TOB価格は1株あたり1万1000円、1169万株(自己株式を除いた議決権の50%)を下限に、上限を設けず買い付けます。自己株式数を除いた発行済み株式数2339万株から計算すると、買収総額は最大2573億円となります。

TOBは2025年4月4日の開始を予定しています。またTOBで株式のすべてを取得できなかった場合も、ニデックはスクイーズアウト(少数株主から株式を買い上げる手続き)などで牧野フライスの完全子会社化を目指す方針です。

この提案に牧野フライス側は難色を示します。そして、大きく2つの要望をニデックに伝えました。取得株式数の下限の引き上げと、開始時期の延期です。取得株式数の下限は、スクイーズアウトが成立しやすくなるよう議決権の3分の2以上とすることを求めました。TOBの開始時期は、検討期間の確保を目的に2025年5月9日への延期を要請しています。

ニデックは、これらの対応は不要として要望を拒否します。しかし、牧野フライス側は再び上記の要望を提出しました。ニデックはその後に開催された決算発表会で同様の主張を改めて説明します。そして、牧野フライス側の賛同を得られない場合も、TOBは計画どおり実施したいとも説明しました。

ニデックの方針から、TOBは予定どおり実施される公算です。同じく事前の同意なかったTAKISAWAは、TOBへの応募を推奨する立場を取りました。牧野フライスはどう動くのでしょうか。今後の展開が注目されます。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

ニデックの牧野フライス買収、経営陣の同意なくても「計画通り進める」

ロイター / 2025年1月23日 19時24分

-

ニデックの"敵対的TOB"次は牧野フライスに触手 永守氏の野望は「世界一の工作機械メーカー」

東洋経済オンライン / 2025年1月20日 11時30分

-

SCREEN(スクリーン)ホールディングス【7735】株価はどうなる? 予想配当金247円に上方修正 4期連続の最高業績を見込む

Finasee / 2025年1月20日 6時0分

-

セブン&アイ【3382】に買収提案で株価急騰 カナダ同業と創業家が数兆円オファー 業績は下方修正で今後は

Finasee / 2025年1月16日 6時0分

-

日本特殊陶業【5334】配当金177円に上方修正、株価も過去最高に近づく上昇基調 東芝マテリアル買収で今後は

Finasee / 2025年1月14日 6時0分

ランキング

-

1「無料Wi-Fi」利用時の落とし穴…スマホの安全対策は大丈夫? 安心して使うためのポイントを解説

ファイナンシャルフィールド / 2025年1月30日 10時10分

-

2フジ、CM減収233億円=中居さん問題で赤字へ―親会社、業績下方修正

時事通信 / 2025年1月30日 21時1分

-

3高速道路が「無料」になる日が来るというのは本当?利用料は何に使われているのでしょうか?

ファイナンシャルフィールド / 2025年1月29日 4時10分

-

4「しれっと訂正した文春」フジとの"ズルい共通点" 批判の矛先が次は週刊文春に向かっているが…

東洋経済オンライン / 2025年1月30日 15時45分

-

5《笑福亭鶴瓶の冠番組が放送休止》「このタイミングでなぜ…」疑問にテレビ局広報が回答した“意外な理由”「一連の報道とは関係がありません」

NEWSポストセブン / 2025年1月30日 19時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください