川崎汽船【9107】株価5年で11倍に 増配で配当利回り5%超、無配銘柄が高還元企業へ転身した理由

Finasee / 2025年2月3日 6時0分

Finasee(フィナシー)

配当利回り5% 5期連続の無配から一転、高還元銘柄に

川崎汽船の株価は2024年9月にかけて大きく値上がりしました。高値からは調整していますが、5年間の騰落率は1021%(11.2倍)にも達します。海運市況の改善に伴う利益の拡大が投資家の買いを誘っているようです。また株主還元を積極化していることも、株価を支えているとみられます。

【川崎汽船の株価チャート(過去5年間)】

・株価:1951円(2025年1月29日終値)

出所:Tradingview

出所:Tradingview

今期(2025年3月期)の配当金もチェックしてみましょう。今期は1株あたり配当金を上方修正し、通期で100円を予定しています。株式分割考慮後で前期比17円の増配、期首予想比では15円の増額です。配当利回りは5%台と、比較的高い水準となっています。

【川崎汽船の予想配当利回り(2025年3月期)】

・予想配当金:100円

・予想配当利回り:5.13%

出所:川崎汽船ホームページ

配当金を重視した投資なら新NISAを検討しましょう。配当金には本来、およそ2割の税金が発生します。しかし、新NISAを通じて投資すると、配当金を非課税にすることができます。配当金を非課税にするには、受取方法に株式数比例配分方式を指定します。配当金の受取方法は証券会社のウェブサイト等で変更できます。

新NISAで株式に投資できるのは成長投資枠です。成長投資枠は年240万円まで投資ができます。現在の川崎汽船の株価(1951円。2025年1月29日終値)から計算すると、1200株まで購入できます。計画どおり1株あたり100円の配当金が支払われるなら、総受取配当金は12万円となります。

とはいえ、実は川崎汽船が高配当銘柄として注目されるようになったのは最近のことです。2021年3月期までは5期連続の無配で、今期は復配して4期目となります。

なぜ川崎汽船は株主還元に積極的になったのでしょうか。背景には拡大した利益と、それに伴い膨らんだ自己資本があります。それぞれ要点を解説します。

海運の国内3位 LNG船に注力、2500億円の投資で船隊を増強まずは概要を紹介します。

川崎汽船は海運の大手です。1919年に現在の川崎重工業(当時は川崎造船所)の船舶部門を分離して設立されました。「Kライン」のブランドで自動車船やドライバルク船(乾貨物ばら積み船)、LNG船(液化天然ガス船)などを運用しています。売り上げの規模は国内3位の水準です。

【主な海運企業の売上高(2024年3月期)】

・日本郵船:2兆3872億円

・商船三井:1兆6279億円

・川崎汽船:9623億円

出所:各社の決算短信

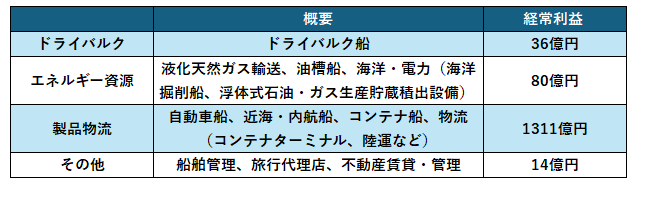

自社で直接運営する事業のほか、持分法適用会社のONE(オーシャン・ネットワーク・エクスプレス)ではコンテナ船を運用しています。ONEは海運大手3社(川崎汽船、日本郵船、商船三井)のコンテナ船事業を統合して設立したものです。川崎汽船の利益は、ONEを含む製品物流事業が大半を占めています。

【川崎汽船のセグメント情報(2024年3月期)】

※製品物流の経常利益のうちONEからの持分法による投資利益:456億円

出所:川崎汽船 有価証券報告書足元で注力するのがLNG船です。2027年3月期までに契約を積み上げ、関与隻数を75隻以上へ、中長期的には100隻以上へ拡大します(2024年3月期実績は46隻)。同時にLNG船へ2500億円を投じ、船隊の増強も図ります。

LNGは海洋輸送の需要が増加しています。背景には世界情勢があります。ロシア・ウクライナ情勢から、欧州でロシアからのパイプライン輸入が減少したことで海運への転換が進みました。また中東情勢の悪化から、スエズ運河を避けアフリカ大陸を南へ迂回する喜望峰ルートが増加し、航海距離が伸びたことで需給がひっ迫します。

さらに、米国の動きも注目です。トランプ大統領は2025年1月、就任演説でLNGを含むエネルギー資源の開発と輸出に言及しました。その促進を目的とした大統領令にも署名しています。

川崎汽船はLNG船を増大し、需要にこたえる計画です。

市況改善で利益が急拡大 今期は上方修正で純利益2.3倍を予想次に業績です。川崎汽船は利益水準が拡大しています。

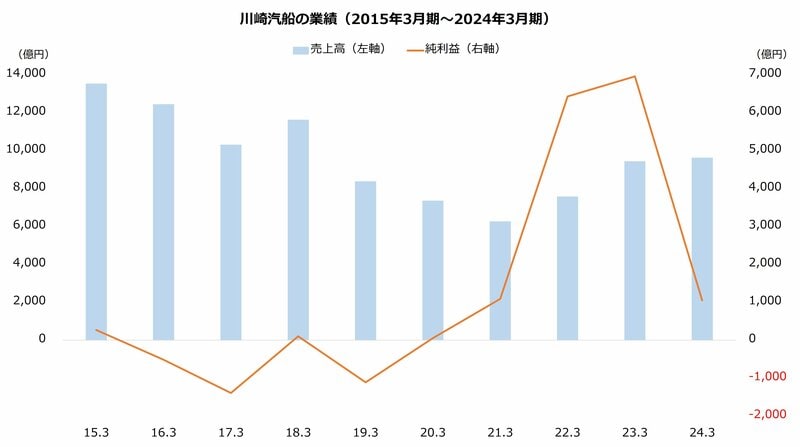

直近2024年3月期までの10期を振り返ると、川崎汽船は3回の最終赤字を経験しています。海運市況の低迷を主因に、2017年3月期までの連続する2期と、2019年3月期に純損失を計上しました。

しかし新型コロナウイルスが拡大すると、海運需要の増加から市況が急騰します。地政学リスクの高まりも市況を押し上げ、川崎汽船の利益は拡大しました。純利益は2021年3月期に過去最高となる1086億円を計上し、続く2022年3月期および2023年3月期は6000億円を突破します。

2024年3月期は市況の落ち着きから大幅な減益となりました。とはいえ、純利益は1000億円台を維持しており、コロナ前を上回る水準です。

出所:川崎汽船 決算短信より著者作成

出所:川崎汽船 決算短信より著者作成

今期(2025年3月期)は再び大幅な増益の計画です。通期予想は中間決算の上方修正後で売上高が7.5%増、純利益が130.4%増(2.3倍)を予想します。予想純利益は期首から1150億円(+95.8%)もの引き上げとなりました。

増益は製品物流セグメントがけん引する見通しです。需給のひっ迫から、引き続きコンテナ船や自動車船が好調に推移することを見込みます。

【川崎汽船の業績予想(2025年3月期)】

・売上高:1兆300億円(+7.5%)

・営業利益:1060億円(+26.0%)

・純利益:2350億円(+130.4%)

※()は前期比

※同第2四半期時点における同社の予想

出所:川崎汽船 決算短信

通期予想に対する進捗率は、公表のある中間決算までで売上高が52.2%、営業利益が57.7%、純利益が78.0%です。上半期は順調な消化となりました。次の第3四半期決算は2025年2月4日に公表の予定です。

今期2度の自社株買い、発行済株式数の10%を取得 株主還元を強化する背景とは最後に川崎汽船が株主還元を積極化した理由を解説します。

まずは今期(2025年3月期)の株主還元を押さえましょう。上述のとおり、川崎汽船は今期の1株あたり配当金を上方修正しました。期首時点で85円としていたところ、15円上乗せの100円へ引き上げています。前期比では17円の増配です。

さらに自社株買いは2度も実施しています。合わせて7500万株以上、自己株式を除く発行済株式数の10%以上を取得する計画です。うち1回目は公表からおよそ2カ月で取得枠の100%を実施しました。2度目の公表分も、2024年までに75%を取得しています(取得期間:2025年2月末まで)。

【川崎汽船の自社株買い(2025年3月期)】

・2024年5月公表分:3955.6万株(自己株式を除く発行済株式数の5.5%)

・2024年11月公表分:3600万株(同5.34%)

川崎汽船が株主還元に積極的な理由は、資本効率の改善に取り組んでいるためです。

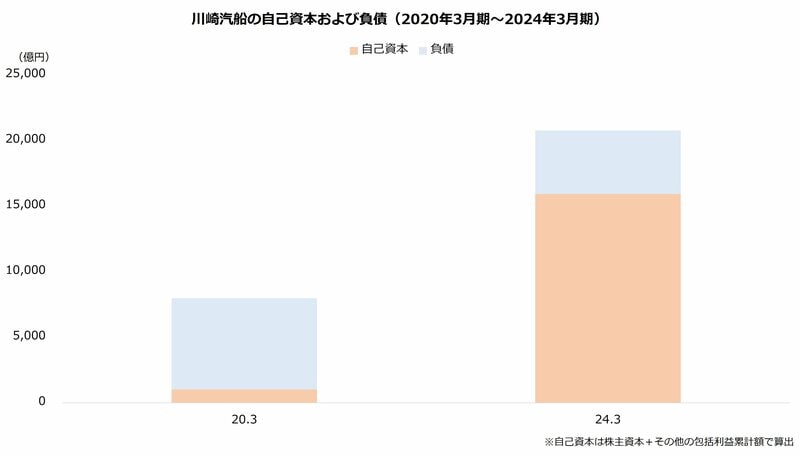

先述のとおり、川崎汽船は利益が拡大しています。最終利益は利益剰余金として自己資本に積み上がります。同社の自己資本は2024年3月期で1兆5919億円と、2020年3月期(1010億円)から16倍に増加しました。

出所:川崎汽船 決算短信より著者作成

出所:川崎汽船 決算短信より著者作成

自己資本の拡大は、一般に健全性が向上したと評価できます。一方で、利益が同じなら資本効率は低下したと評価される懸念もあります。

例えば、川崎汽船は資本効率の目安としてROE(自己資本利益率)10%以上を目指す方針です。ROEは純利益を自己資本で除して算出します。つまり、分母の自己資本が16倍に増加したなら、分子の純利益も16倍に増加しなければROEは低下することとなります。

そこで、ROEを維持したいなら、自己資本を純利益に見合った額へ引き締める必要が出てきます。そして、自己資本は配当金の支払いや自社株買いで減少します。この効果を狙い、川崎汽船は株主還元を強化したとみられます。

川崎汽船は2027年3月期までの5カ年で株主還元に7300億円以上を振り向ける方針です。同時に利益も成長させ、資本効率の向上に取り組みます。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

青山商事【8219】配当金の倍増&自社株買いを公表、株主還元の強化が評価 PBR1倍は達成できるか

Finasee / 2025年1月27日 6時0分

-

SCREEN(スクリーン)ホールディングス【7735】株価はどうなる? 予想配当金247円に上方修正 4期連続の最高業績を見込む

Finasee / 2025年1月20日 6時0分

-

ユニクロ、郵船、オリエンタルランド、INPEX、PER・PBRが低く配当利回りが高い株はどれ?

トウシル / 2025年1月11日 8時0分

-

ユニクロ、郵船、オリエンタルランド、INPEX、PER・PBRが低く配当利回りが高い株はどれ?

トウシル / 2025年1月11日 8時0分

-

三菱HCキャピタル【8593】“26期連続増配”達成なるか 配当利回り4%、好調は今後も続くのか

Finasee / 2025年1月6日 6時0分

ランキング

-

1スズキ、新型『ジムニー ノマド』注文停止を発表し謝罪「販売計画台数を大きく超える約5万台のご注文」

ORICON NEWS / 2025年2月3日 15時49分

-

2東京女子医大、"女帝"が残した「負の遺産」の実態 「女カルロス・ゴーン」が引き起こした機能不全

東洋経済オンライン / 2025年2月3日 8時0分

-

3スシロー「鶴瓶氏を削除」が完全に見誤ったワケ 企業は「CM取り下げ」をどこで判断すべき?

東洋経済オンライン / 2025年2月3日 17時35分

-

4スタバVS.コメダ 日米コーヒーチェーン徹底比較で見えてきた立ち位置

ITmedia ビジネスオンライン / 2025年2月3日 8時0分

-

5電力大手、7社減益=燃料費減の効果一転―24年4~12月期

時事通信 / 2025年2月3日 20時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください