マネーサプライは“綿あめ”?金融緩和だけでお金が行き渡らない理由

Finasee / 2020年11月25日 2時0分

Finasee(フィナシー)

「やあ、最近もうかってるかい?」

「ボチボチだね。でも最近、カネの回りが悪くてね」

挨拶代わりの会話として、街の商店街などで昔よく聞いたフレーズだ。まだ大型ショッピングモールなどなく、日用品の買い物といえば商店街という昭和の時代、幼な心に「お金って回るの?」と、5円玉の穴に竹串を突っ込んでクルクル回しながら思ったものだ。

時は平成を超え令和となり、今こうして世界の経済と相場の先行きを予想する仕事に携わると、あの頃の商店街での会話は大変奥深いものだったことを知る。彼ら商売人は机上の理論ではなく、生きた経済学として日常会話でマネーを語っていたのだから驚きだ。

マネーサプライとは、中央銀行と金融機関でつくる“綿菓子”「おカネを回す」――。お金は中央銀行の負債に計上、言ってみれば借金に近い。金融機関はこれを預金として預かり、同時に他の誰かに貸す。そして、貸したお金はなんらかの支払いに使われ、そのお金はまた誰かの預金として金融機関に預けられ、また別の誰かの貸出に回る。こうしてお金が金融機関を介して回り、総量が膨らんでいく仕組みは「信用創造」と呼ばれる。商店街の店主が言う「カネの回り」とはこの信用創造を指す。

信用創造、少し難しい言い回しだが、子供の頃好きだった人も大勢いるだろう、綿菓子を思い出してみてほしい。信用創造は、綿あめ機の中でグルグルと棒を回して綿あめを膨らませていく、まさにあの様子に似ている。綿あめ機に投入するザラメ、すなわちお金は中央銀行が投入し、クルクルと棒を回すのはそう、金融機関だ。中央銀行による量的金融緩和策(お金を刷って国債を買う)でいくらたくさんのザラメを入れても、金融機関が懸命にクルクルと棒を回さないと、憧れた大きい綿あめ、つまりマネーサプライは増えず経済は成長しない。

なので、クルクルと棒を回すことができるよう、金融機関が元気でいることは経済成長を実現する上で非常に大事なのだ。1990年代、日本の金融機関はバブル崩壊で不良債権が膨らみ元気をなくした。当時、政府は血税を投入し彼らに栄養補給をしたが、これには世論も大変怒った。バブル崩壊で勤めていた会社が倒産し職を失う人が急増する一方で、金融機関は政府からの栄養補給を受け、職は守られたからだ。政府は金融機関優遇だと強烈な批判を浴びた。世論を敵に回せば政治家に明日はないが、それでも政府はやった。金融機関が元気に棒を回せるようにしなければ、経済が成長しないからだ。

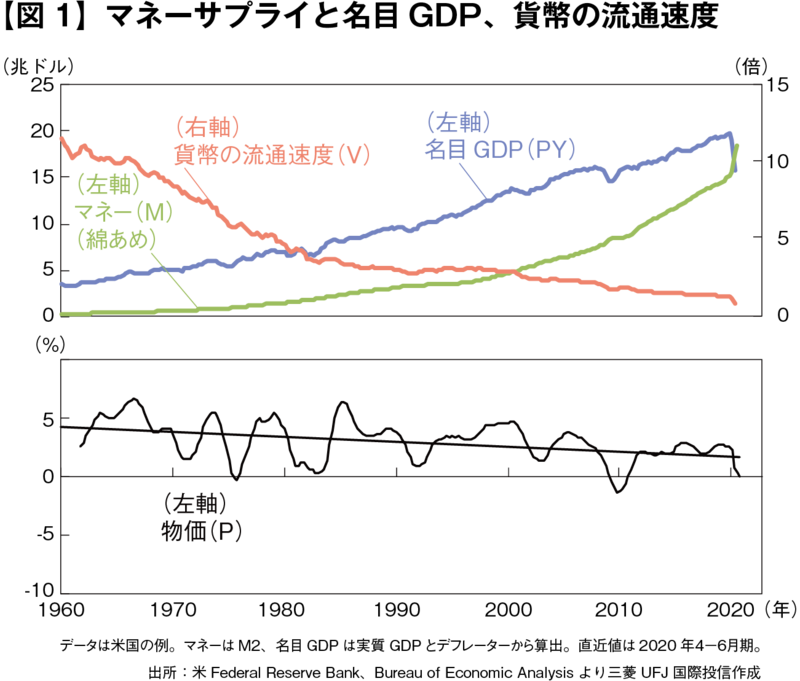

「貨幣の流通速度」が軟化を続ける背景には、やはり物価低迷が貨幣数量説という理論では、こうしたザラメ(お金)からできる綿あめ(マネーサプライ)と経済の関係を以下の方程式で表している

MV=PY簡単な掛け算だ。M×VはP×Yと等しいことを指す。Mは「マネーサプライ」、Pは「物価」、Yは「実質GDP」(Pと掛け合わせて名目GDP)、そしてVは「貨幣の流通速度」と呼ばれる。言ってみれば、M「マネーラプライ(“綿あめ”)」をV個作れば名目GDP(PY)になる、というわけだ。マネーサプライと貨幣の流通速度が経済規模を決める。

金融政策は、量的金融緩和策でザラメをたくさん投入し、金融機関が元気よくクルクルと棒を回し大きな綿あめを作ることを促す。しかし、近年は米国と同様、先進国では「V」はほぼ一貫して低迷している(図1)。前出の式から、「V」低下の背景は物価(P)の低迷にあると言えるだろう(実質GDP(Y)はほぼ一貫して上昇)。故に金融政策は物価(P)を上げることに躍起になっているとも言える。しかし、特に先進国ではどこも物価低迷にあえいでいるのが現実だ。下がり続ける「P」と「V」、ならばその下落を補えるだけもっとたくさんザラメを投入して綿あめをたくさん作れば、いくらかの経済成長は実現できるということも言える。

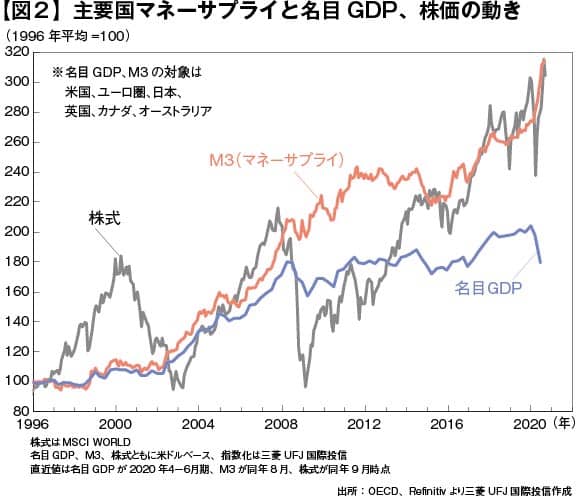

株式市場はこのことにいち早く気付いている。図2では世界の株式市場は綿あめ、すなわちマネーサプライに追随しているか、それともGDPに追随しているかを示したものだ。株式市場は明らかにマネーサプライのほうを向いて動いている。

中央銀行は巨額マネー供給の正当な理由を探す必要がある

中央銀行は巨額マネー供給の正当な理由を探す必要がある

将来、情報通信技術の高度化などでこれまでできなかったことができるようになれば、新しいモノへの需要(Y)も増え、当初は物価(P)も上昇する。すると、新たな需要に応じるため、お金(M)と「V」の上昇も必要になるというのが、この方程式が未来へ伝えるメッセージだろう。

しかし、その時が来るまで、中央銀行は財政のモラルハザードを監視しながら国債を購入し続け、ザラメ(お金)を供給し続ける必要があるだろう。しかもその量は早晩、国の経済力、つまり名目GDP(PY)を優に上回るほど多く供給される必要があるだろう。そのために中央銀行は、圧倒的なお金の量の供給を可能にするべく、相応な理由を見つけるか、あるいは作りださなければならなくなるかもしれない。財政補填ではないという正当な理由を。

中央銀行は当面、量的金融緩和の出口を探ることは難しいだろう。カネの回りが悪いのを心配するのは、商店街の店主だけではないのである。

徳岡 祥一/三菱UFJ国際投信 シニア・エコノミスト

1993年4月大手地方銀行入行。自己査定や信用リスクなど地銀共同開発事業に従事。生保系投資顧問での公的年金や投信の内外債・社債運用を経て、2006年国際投信(現三菱UFJ国際投信)入社。グローバル・ソブリン・オープンほか大型外債投信の自主運用に従事した後、マクロリサーチへ特化。グローバルなマクロ、金融政策分析を駆使し、独自の市場見通し、投資ストラテジーを機関・個人投資家へ提供。分析のモットーは「基本を知り、これに拘らない」。

外部リンク

この記事に関連するニュース

-

不良債権問題を“先送り”にして“なにも問題はないふり”をする米国経済の〈ゆくえ〉とは【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月21日 8時0分

-

銀行が破綻したら、預けたお金はどうなるの?

オールアバウト / 2024年12月13日 21時40分

-

金(ゴールド)とプラチナ、どっちの方が高い?資産形成に金は必要?

トウシル / 2024年12月7日 8時0分

-

ユーロ圏労働生産性、第3四半期も低迷 GDPは前期比+0.4%

ロイター / 2024年12月6日 20時4分

-

米国人の56%が今後1年間に株価が上昇すると考えている

トウシル / 2024年11月28日 17時16分

ランキング

-

1外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

2年金の「もらい過ぎ」に要注意! 年下の妻が手続きしないと「100万円」以上を還付しないといけない可能性も!? 注意が必要なポイントを解説

ファイナンシャルフィールド / 2024年12月22日 2時20分

-

3「フレッシュネス」チキンに"もも肉"使うプライド クリスマス時期の「チキン難民」を狙う戦略

東洋経済オンライン / 2024年12月22日 9時0分

-

423日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

5「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください