意外に手厚い公的年金―「障害年金を受給しても、老齢年金は受け取れる?」

Finasee / 2021年3月9日 2時0分

Finasee(フィナシー)

相談者のプロフィールとお金データ

【岩田 実さん(仮名)プロフィール】 新卒で入社したメーカーにて、勤続34年の57歳。1歳年上の妻と二人暮らし(子はすでに独立)、埼玉県在住。

【寄せられたお悩み】 「5年前、病気により脚に人工関節を入れ、障害等級3級で障害厚生年金80万円(年額)を受給しながらも会社で働いています。会社の規程では定年は60歳。定年後は、給与が30万円程度になりますが、65歳まで継続雇用されるのはもちろん、65歳以降70歳まで勤務することも可能となっています。働ける限りは働き、退職後の生活が安心できるようにしたいと考えています。 しかし、働きながらだと年金の受給はどうなるのか気になっており、今のうちに将来のイメージができるようにしたいです。なお、57歳誕生月の「ねんきん定期便」を見てみたところ、65歳からの老齢基礎年金と老齢厚生年金の合計で200万円(年額)の見込みと表示されています。また、60歳の前月までの厚生年金加入期間は444月(37年)になります」 ※編集部注…相談者は障害厚生年金を受給しつつ、厚生年金保険料を納めている。

【お悩みの論点】 ①これから先の働き方と障害年金受給はどのように考えたらよいか ②障害年金を受けてきたが、65歳からの老齢年金は受けられるか ③企業型確定拠出年金の受け取り方はどのようにしたらよいか 資産状況や月々の収支内訳

【資産状況】 世帯の金融資産額:1500万円

内訳 預貯金:1500万円 ※勤め先の企業型確定拠出年金(企業型DC)に加入しているが、ここには含めていない

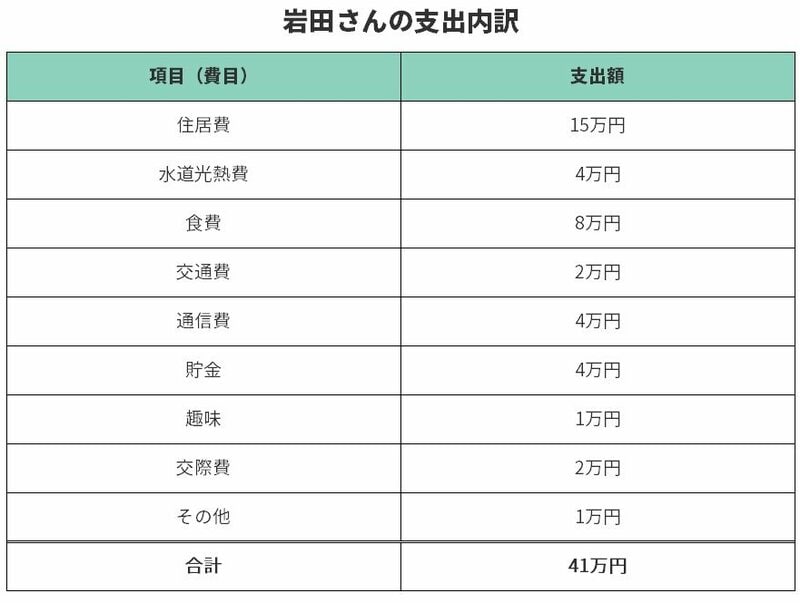

【収支】 <収入> ・世帯の毎月の手取り収入:41万円 ・手取りの年収: 500万円(ボーナス込み) <支出> 約41万円(詳細以下)

障害年金を受給しながら、お勤めを続けられている岩田さん。無理をしなければ働き続けられそうで、これから可能な限り働き続けたいご意思とのこと。

障害年金と働き方だけでなく、「ねんきん定期便」に記載されている老齢年金、企業型DCとの関係も気になるところですね。将来への備えのため、今から知っておいていただきたい点について解説させていただきます。

現在受給されている障害年金は障害等級3級の障害厚生年金。障害等級3級の場合、障害厚生年金のみで、障害等級1級と2級が対象の国民年金制度の障害基礎年金の受給はないことになります。

※今回の相談者、岩田さんは現在「障害厚生年金」を受給している。

このまま、65歳を迎えると、老齢年金(老齢基礎年金と老齢厚生年金)を受給できるようになります。しかし、3級の障害厚生年金と老齢年金は併せて受給することはできません。障害年金(障害厚生年金)を選択するか、老齢年金(老齢基礎年金・老齢厚生年金)を選択するか、いずれかとなります。

老齢年金は基礎年金と厚生年金の2階建てであるのに対し、障害年金は厚生年金のみです。大学卒業以来長くお勤めされ、今後もお勤めされるとのことで、「ねんきん定期便」に記載の通り、年額200万円(見込)の老齢年金のほうが年額80万円の障害年金より圧倒的に多くなるでしょう。

障害年金が非課税であるのに対し、老齢年金は課税対象となりますが、税金を考慮しても65歳以降老齢年金を選択受給したほうが受給額は多いことでしょう。

障害年金は給与収入との調整はありません。一方、老齢年金のうち、老齢厚生年金は在職中の給与次第で年金がカットされることがあります(在職老齢年金制度)。しかし、65歳以降もお勤めされた場合の、岩田さんの毎月の給与(標準報酬月額)が30万円であれば、特に年金は調整されず、給与と老齢年金で併せて受け取ることができます。

従って、現在受給している障害年金は65歳までの受給となり、65歳からは2階建ての老齢年金の受給になるでしょう。

働き続ければ老齢厚生年金は増える「ねんきん定期便」の老齢基礎年金と老齢厚生年金の見込額(年間200万円)は60歳まで現在の加入条件で年金制度に加入し続けた場合の見込額です。障害厚生年金の額は障害認定日(初診日から原則1年6カ月経過した日)の月までの厚生年金加入記録で計算されますので、今後障害厚生年金は増えませんが、60歳以降も勤務を続けられると老齢厚生年金の額が見込額より高くなります。

会社にお勤めされれば厚生年金保険制度は最大で70歳まで加入対象となります。60歳の定年後65歳まで加入されれば受給額が増えるのはもちろん、年金を受けられる65歳以降も加入されれば、さらに受給額が厚くなります。60歳以降、毎月の給与(標準報酬月額)が30万円で厚生年金に加入した場合であれば、65歳までの勤務により老齢厚生年金が年額15万円以上増え、70歳までの勤務により年額24万円以上増える計算です。

65歳まで障害厚生年金を受けてきた人は、老齢年金の繰下げ受給ができない本来65歳から受けられる老齢基礎年金・老齢厚生年金について、受給の開始を遅らせる代わりに年金を増額させられる繰下げ受給制度があります。

1カ月繰り下げると0.7%増額が可能で最大70歳まで・42%増額(2022年4月以降は最大75歳まで・84%増額)可能で、毎年誕生月に届く「ねんきん定期便」にもその仕組みについて記載されるようになり、少しずつ知られつつあります。

しかし、65歳まで障害厚生年金を受けてきた人は、老齢基礎年金も老齢厚生年金も繰下げできません。65歳以降もお勤めされると、しばらく給与で生活できて、老齢年金はまだ受けなくてもいいと考えるかもしれませんが、受給の開始を遅らせることはできず、65歳での受給開始になります。これは今のうちに知っておいていただきたい重要なポイントです。

企業型DCの受け取り時期の選択肢は?企業型確定拠出年金(企業型DC)に10年加入しているとのこと。企業型DCの障害給付金は、障害基礎年金の障害等級(つまり、障害等級1級か2級)に該当する場合を対象とし、3級である岩田さんの障害では対象とならないことは既にご承知かもしませんが、将来、企業型DCから老齢給付金は受けられることになります。

現在、60歳から70歳までの間となっている企業型DCの老齢給付金の受給開始時期について、法改正により、上限が2022年4月より75歳まで拡大され、60歳から75歳の間で受給開始を選択できるようになります。公的年金の老齢年金は繰下げができず65歳受給開始となりますが、企業型DCの老齢給付金は受給の開始時期を遅らせることができます。

また、2022年5月より、企業型DCへの加入が70歳までできるよう制度化されます。実際に何歳まで加入できるかは企業ごとに異なりますが、加入期間が長くなり、長く運用すれば、老齢給付金を増やせる可能性も高まります。

改正後に、お勤め先で何歳まで加入できるようになるかを確認され、今後の就労や公的年金の受給を踏まえながら、老齢給付金の受給開始時期を選択されるとよろしいのではないでしょうか。

以上となりますが、公的年金、企業型DCの制度の特徴を知って頂ければ、60歳以降の就労や家計についてもイメージしやすくなり、将来への備えとなるでしょう。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年12月13日 20時30分

-

年金を「月10万円」ほど受給中。友人は自分と同じような年収なのに「15万円」もらっているそうです。なぜこんなに違うのでしょうか?

ファイナンシャルフィールド / 2024年12月8日 2時20分

-

将来は年金を「月20万円」もらいたい! 現役時代の年収はどのくらい必要? 実際の「手取り額」もあわせて解説

ファイナンシャルフィールド / 2024年11月30日 4時40分

-

「年金は今より増えますよ」給与の大幅ダウンを嘆く60代男性…尽きない老後不安を解消した年金の“新事実”

Finasee / 2024年11月25日 11時30分

-

頑張って保険料を納めてきて良かった…事故を乗り越えて働く60代男性を救った「厚生年金加入のメリット」

Finasee / 2024年11月25日 11時30分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

-

5年金の「もらい過ぎ」に要注意! 年下の妻が手続きしないと「100万円」以上を還付しないといけない可能性も!? 注意が必要なポイントを解説

ファイナンシャルフィールド / 2024年12月22日 2時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください