私の老後、どうなるの?…上司との不和で定年間際に退職→無職になった59歳・バツイチ女性が〈危機的状況〉から復活できた「老後資金確保プラン」とは【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 11時15分

(※写真はイメージです/PIXTA)

老後資金は多めに用意するに越したことはありません。「お一人様」の老後でも、安心して暮らすための計画を立てることが重要です。ファイナンシャルプランナーである長尾義弘氏の著書『運用はいっさい無し! 60歳貯蓄ゼロでも間に合う 老後資金のつくり方』(徳間書店)より、詳しく解説します。

貯蓄が少ない状態で退職!お一人様の老後

<佐藤さん(仮名)の家計データ>59歳でお一人様の佐藤(仮名)さん。大学を卒業してから、バリバリ仕事をこなしてきた女性編集者です。

32歳のときに結婚しましたが、37歳で離婚。この先は独身でいこうと決め、離婚を機にマンションを買いました。住宅ローンの終了は65歳です。給与はそれなりによかったので年に2回は旅行へも行けます。仕事もプライベートも順調で、充実した日々を満喫していました。

ところが、目をかけてくれた編集長が定年退職して状況が一変します。新しい編集長との相性は最悪でした。ことあるごとに衝突し、佐藤さんに対する態度はもはやパワハラです。それでも好きな仕事だからと3年ほどは耐えましたが、ストレスは膨らむばかり。ついに忍耐のリミッターが振り切れ、定年を1年後に控えたタイミングで辞表を叩きつけました。

気分は晴れ晴れ、会社を辞めたこと自体に後悔はありません。ただ、冷静になって生活に目を向ければ、少々タイミングを見誤ったかなという思いもあります。その直前に、インプラント手術やら風呂場のリフォームやら大きな出費が重なり、貯蓄を大幅にすり減らしていたからです。

「仕事もない、貯蓄もない。私の老後はどうなるの~?」

途方に暮れる佐藤さんです。

基本手当を申請、貯蓄を増やす

佐藤さんの預金は200万円残っているとはいえ、現時点では収入がありません。このお金は生活費であっという間に消えていきます。

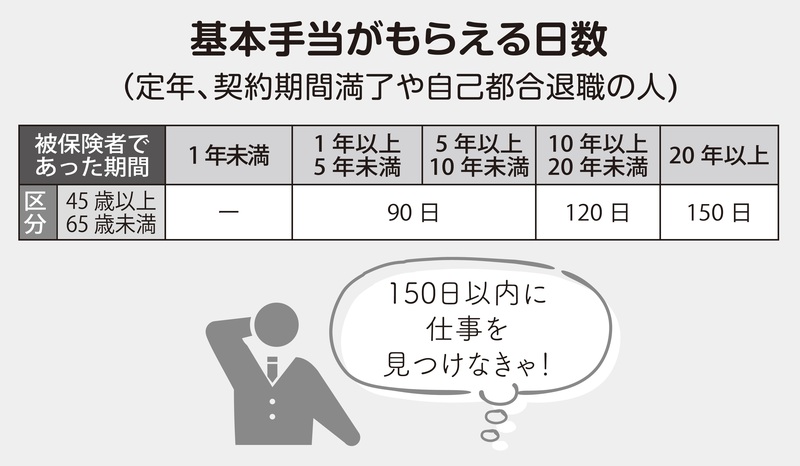

佐藤さんがまずやることは、ハローワークで失業給付(基本手当)の手続きをすることです。退職理由が自己都合になるため、給付まで3ヵ月の待機期間があります。実際に基本手当がスタートするのは約4ヵ月目ですから、それまでは貯蓄の200万円を使って生活します。次は仕事探しです。この段階での選択肢は2つになります。出版社に再就職する方法と、フリーランスとして働く方法です。

佐藤さんは優秀な編集者でしたが、すぐに仕事が見つかるわけではありません。半年くらいは就職活動と仕事の営業を続け、その間は基本手当でなんとかしのぎました。

基本手当を受けるには、会社から「離職票」を受け取り、居住所を管轄するハローワークへ行って申請を行ないます。基本手当の金額は、離職理由と勤続年数によって変わります。いくらになるかは、基本手当日額×所定給付日数で計算できます。

基本手当日額とは、働いていたときの賃金日額(賞与を除く退職6ヵ月前の1日あたりの平均金額)に、給付率をかけた金額です。給付率は、60歳未満は50~80%、60~64歳は45~80%です。退職前の金額と比べると、平均して60~70%程度になることが多いでしょう。基本手当を受け取っている途中で再就職が決まると、「再就職手当」が出ます。再就職手当の金額は、基本手当の日数がどのくらい残っているかによって変わってきます。フリーランスのように自分で事業を始める場合は、開業届を提出することで再就職手当が受け取れます。

「雇用保険」は、会社を辞めたときの失業給付というイメージが強いのですが、それだけではありません。教育訓練給付金をはじめ、さまざまな給付金制度があります。

「高年齢雇用継続給付」は、60歳以降の賃金が60歳時点と比較して75%未満の場合、給付金が出る制度です。一方、定年退職後に再就職すれば、「高年齢再就職給付金」をもらえます。給付金の金額は賃金の低下率によって異なりますが、最大で賃金の15%を受け取れます。ただし、2025年から縮小されることが決まっています。

そのほか、家族の介護のために介護休業を取得し、一定の条件を満たせば、「介護休業給付金」を受け取ることができます。

このように役に立つ給付金制度があるので、確認しておくといいでしょう。

ステップ1:フリーランスとして70歳まで働く

よくよく考えた末、佐藤さんは最終的にフリーランスの道を選びました。出版社時代はヒット作も出していたので有名な著者とのつながりも多いですし、単行本の企画もやっと動き始めるようになったのです。

編集の仕事は、企画から本ができあがるまでに時間がかかります。その間は収入がないため、辛抱の時期もありました。それでも、仕事が回り出すと、収入も安定します。雑誌やWeb原稿の執筆依頼も入ってくるようになりました。足場が固まったということでハローワークに開業届を出し、再就職手当を受け取りました。

さて、60歳以降の佐藤さんはどうなるでしょう。生活費は20万円、住宅ローン8万円ですから、毎月28万円が必要です。65歳からの年金の受給額は約14万円となっています。

65歳までいけばなんとかなりそうですが、正直なところきつきつの生活です。やはり老後は楽しく暮らしたいですし、要介護になったときのことを考えて、ある程度の蓄えを用意しておきたいものです。

佐藤さんは、65歳まで働くつもりです。フリーランスなので収入に波はありますが、雑誌のレギュラーページを任されることが決まり、月額10万円が固定収入として入ってきます。年間に5冊の単行本を編集すると100万円、そのほかの原稿執筆が合わせて月額20万円になります。

なんでも自分でやるフリーランスはたいへんですが、そのぶん収入も増えていきます。計算すると、年間500万円くらいの収入になりそうです。なんとかやっていける目処が立ち、佐藤さんもほっとひと安心です。とはいえ、なんといってもひとり暮らしのフリーランスです。蓄えができる前に、病気やケガで仕事ができなくなっては困ります。そこで、就業不能保険に入っておくことにしました。

仕事は軌道に乗ったものの、老後にやや不安を覚える佐藤さん。独り身の佐藤さんにとって、いざというとき頼りになるのはなんといってもお金です。蓄えはあるに越したことはありません。佐藤さんは70歳まで働こうと決意しました。もっと言えば、その先もできるだけ長く働きたいのが本音です。

ところで、佐藤さんにはひとつこだわりがありました。佐藤さんは大の旅行好きです。会社員時代は年に2回の旅行がなによりも楽しみでした。会社を辞めた直後はやりくりがキツイこともあり、大好きな旅行もお預けでした。しかし、ようやく仕事が安定してきたいま、60歳から毎年の旅行を再開したいと計画しています。「旅行は私のエネルギー源なの。ここだけは譲れない!」と、佐藤さんは力説します。たしかに、好きなことをやっていると、元気が湧いてきます。生活に張り合いも出ます。佐藤さんの希望を無下にはできません。では、これらを組み込んでシミュレーションし直してみましょう。

65歳以降は同じ仕事量をこなせるとは限りませんから、65歳から70歳までの収入は300万円に落とします。そして、生活費とは別枠で、旅行費の30万円を支出にプラスします。あらら、困りました。80歳の後半からは老後資金が心細くなって、92歳でつきてしまいます。ひとり暮らしで貯蓄がなくなるのは、かなり心配です。病気になったり、介護が必要になる可能性を考慮に入れると、絶対に避けたい事態です。

ステップ2:一生涯入ってくるお金を増やす

次の手は年金の受給額をとにかく増やすことです。

佐藤さんは22歳で就職し、何度か転職を繰り返してきました。そのため、年金保険料を支払っていない時期がぽつぽつとあり、国民年金の加入は通算で37年です。このままでは満額には届きません。

そこで、国民年金に任意加入をしました。あわせて国民年金基金にも加入します。60歳からは国民年金の掛金を支払うために支出が増えますが、65歳以降は約11万円の年金、そして80歳以降は約9万円の年金を一生涯受け取ることができます。

これは、限度額いっぱいまで使うために、終身年金と15年保証の確定年金を組み合わせて加入したからです。

さらに、70歳まで働くのであれば、その間は繰下げ受給をします。

〈70歳まで繰下げ受給をするプランニング〉65歳での年金の受給額 180万円

70歳まで繰下げ受給・70歳からの年金受給額 256万円にアップ

これに国民年金基金の11万円を合わせれば、267万円に

女性は平均寿命が長いので、繰下げ受給は得になる可能性が高いと言えます。75歳まで繰下げが可能ですが、さすがにそこまで働けるかどうかはわかりませんし、資金が持たないかもしれません。あまりムリをして、身体を壊しても困ります。したがって、70歳が妥当なセンかなと思います。

ところで、佐藤さんにはもうひとつやりたいことがあります。それは、「ガイド・ボランティア」です。ガイド・ボランティアについては英語と障害者の講習を受け、両方の資格を持っています。

70歳以降は、これを使ったボランティア活動ができればいいなと考えています。ボランティアといっても、ほんの少し奨励金が出ます。ボランティアの先輩によれば、年間で15万円くらいになりそうです。若干でも家計の足しになりますし、生きがいにもつながるはずです。

〈ボランティア活動をするプランニング〉ボランティア活動の収入 年間15万円

年金 267万円

合計で282万円(ただし、80歳以降は国民年金基金が9万円になるので、265万円)

生活費240万円

生活費を上回り、黒字です。

75歳までは毎年旅行をする予定でプランニングをしました。しかし、その後も元気であれば、毎年とはいかなくても、2年に1回の旅行は可能でしょう。もし、75歳から旅行をやめたとしたら、90歳の時点で1,100万円くらいは余裕資金を持てる計算です。これで佐藤さんもお金の心配をせずに、安心して老後を過ごせそうです。

長尾 義弘 ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

すぐに会社をやめて!…年収450万円“仕事大好き”な64歳サラリーマン、妻のセリフに絶句→納得して「定年直前」に退職したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 11時15分

-

63歳で退職して、基本手当(失業給付)をもらう場合、いくら受給できる? 年収400万円くらいです

オールアバウト / 2024年6月29日 8時10分

-

親父、もう辞めれば?…年収380万円の64歳“窓際サラリーマン”、33歳長男のひと言に激怒→感謝して「定年直前」に退職した理由【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 11時15分

-

給与が低すぎる…61歳男性、再就職先から提示された「年収320万円」に落胆→年金受給前にもらえる〈特別な給付金〉に大興奮【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 11時15分

-

後悔しています…〈年収600万円・貯蓄ゼロ〉の59歳サラリーマン、定年後の“長すぎる老後”に絶望→「なんとかなりそうだ」と立ち直れたワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月11日 11時15分

ランキング

-

1妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

2子供いない夫婦「相続で失敗しない」1つの方法 家庭裁判所で「調停」が必要になるケースもある

東洋経済オンライン / 2024年7月4日 8時20分

-

3今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

-

4海上の空港になぜ“山”がある? 実は世界初案件「長崎空港」がやたらデコボコしているワケ

乗りものニュース / 2024年7月4日 7時42分

-

5「衝撃でした」従業員も驚き「川崎重工業」の裏金問題 海自隊員らに飲食費など提供か 共同作業で懇親会も 規模は十数億円の可能性

MBSニュース / 2024年7月4日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください