民法上は相続財産ではないが…「死亡保険金」が“相続税の課税対象”となる理由【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月9日 8時0分

(※写真はイメージです/PIXTA)

相続税はいわば民法と税法の“二刀流”。相続税を理解するには、民法第5編の相続に関する規定と、相続税法の両方の知識を身につけなければなりません。「民法上の相続財産」と「相続税がかかる財産」は異なります。民法上は相続財産ではないのに課税対象となる財産がある一方で、相続税や贈与税がかからない財産も…。稲垣啓氏の著書『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)より一部を抜粋し、見ていきましょう。

※本稿では、次の略称を用いています。

相法=相続税法、相基通=相続税基本通達

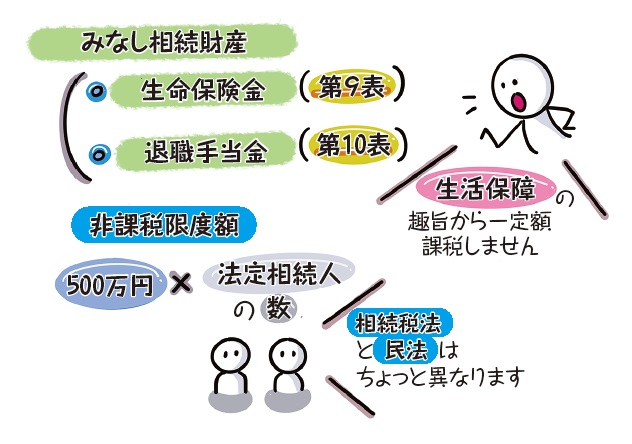

民法にはない「みなし相続財産」と非課税限度額

相続税法上、課税財産を構成するものは本来の相続財産(民法上の財産)の他に、課税の公平を図るために相続財産であるとみなして課税する「みなし相続財産」が含まれます。みなし相続財産の主なものとしては、生命保険金(相法3①一)、退職手当金(相法3①二)があります。

例えば、生命保険金。保険金受取人の固有財産であり、被相続人から直接継承するものではないので、民法上の本来の相続財産ではありません。しかし、被相続人による保険料振込みにより、保険金の取得という経済的便益を受けていることに着目し、みなし相続財産とされます。

図表1中の(第〇表)は、相続税の申告に係る計算書や明細書の番号であり、第1表から第15表まであります。ちなみに、相続税の申告書は第1表だけです。

他方で、生命保険契約は、被相続人が自分の死後における家族等の生活保障を意図して加入していますので、一定額について課税しない、つまり非課税限度額が設けられています(相法12①五他)。

相続税がかからない財産とは?

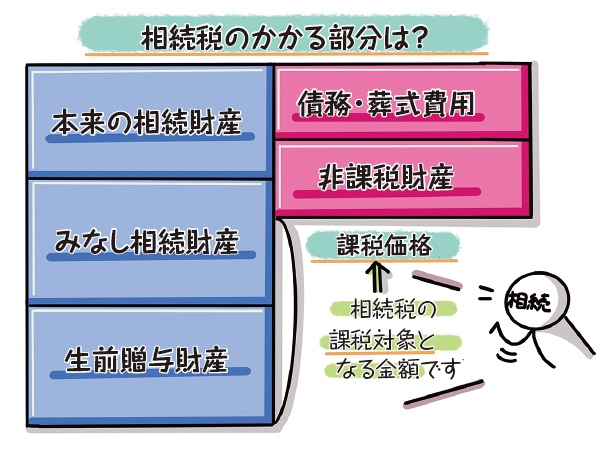

遺贈者を含む、被相続人から直接承継した金銭的な価値があるものはもちろん、被相続人から直接承継したものではなくても、生命保険金や退職手当金などは、その経済的価値に着目して相続税の課税財産となります(みなし相続財産。内容は前項のとおり)。

しかし、その財産の性格を考えた場合、国民感情や公共性、社会政策的な見地から課税することが好ましくないものもあり、相続税法は非課税財産として次の6種類を規定しています。なお、各財産の下に、非課税とされる理由を付記しています。

----------------------------------------

①皇嗣(こうし)が受けた物(相法12①一):憲法上の特殊な地位に随伴するもので、自由に処分ができないから

②墓所、霊びょう、祭壇(相法12①二):日常礼拝の対象となっており、国民感情の面からも課税対象とするのは不適当だから

③宗教、慈善、学術その他公益を目的とする事業の用に供する財産(相法12①三):民間共益事業の特殊性から、その事業の保護育成を図るものであるため

④条例による心身障害者共済制度に基づく給付金の受給権(相法12①四):共済制度が心身障害者を扶養するためのものであるため

⑤相続税が課税される保険金(相法12①五):生命保険制度を通じての貯蓄の増進と相続人の生活の安定のため

⑥相続税が課税される退職手当金等(相法12①六):相続人の生活の安定のため

----------------------------------------

なお、⑤⑥について詳細は前項もご参照ください。

相続税の受け皿となる「贈与税」にも、非課税財産がある

贈与税でも同様に、相続税法で非課税とする財産があります。

----------------------------------------

①法人からの贈与(相法21の3①一):相続税を補完する必要がないため

②扶養義務者相互間の生活費や教育費(相法21の3①二):日常生活最低限の費用であるため

③宗教、慈善、学術その他公益を目的とする事業の用に供する財産(相法21の3①三):民間共益事業の特殊性から、その事業の保護育成を図るものであるため

----------------------------------------

他にも相続税法で非課税とする財産がありますが、それらに加えて香典、祝物等で社交上必要と認められ(相基通21の3-9)、実務面から非課税とされるものもあります。

稲垣 啓

中小企業診断士、税理士

1977年富山県生まれ。立命館大学経営学部を中退(飛び級)し、同大学院法学研究科修了(民事法)。2011年9月に中小企業診断士、2020年3月に税理士登録。著書に『原価計算なるほど用語図鑑』(単著、中央経済社)、『行政書士・社労士・中小企業診断士 副業開業カタログ』(共著、中央経済社)などがある。

外部リンク

- 「生命保険金」を相続税で減らさずに受け取る方法【税理士が解説】

- 日本人「サラリーマンの経費が控除されないのは差別だ!」 国「わかりました」⇒〈特定支出控除〉爆誕へ…“会社員が使える所得控除”の話【税理士が解説】

- 【節税】会社員「現金を盗まれたので、“確定申告”します」…税理士が教える〈年末調整では受けられない所得控除〉3つ

- 社会保険料、高すぎ…「公的年金に入るくらいなら、自力で」⇒個人年金保険を選ぶ“未納者”も。それでも「会社員は国の年金が絶対お得」なワケ【税理士が助言】

- 日本人「就職しました」⇒国「おめでとう!所得税、もらうね」自治体「住民税も!」…“日本人の一生”に課される税金、エグいほどある【税理士が解説】

この記事に関連するニュース

-

資産総額2億円、来たるべき相続税に恐怖するが…経済評論家が助言する「まさかの対応策」とは?

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月19日 9時15分

-

夫が定年間近で急逝…受け取るはずだった「退職金」はどうなるのでしょうか?

ファイナンシャルフィールド / 2024年5月17日 2時30分

-

亡くなる直前の贈与なら相続税の対象に…「生前贈与加算」注意点を税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月9日 9時15分

-

【2024年1月改正】富裕層が大注目!「相続時精算課税制度」を活用した「オトクな贈与」のスキーム【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月7日 12時15分

-

母が封筒で「現金」を送ってきます。合計110万円を越えているのですが、これって贈与税の申告漏れになるのでしょうか?

ファイナンシャルフィールド / 2024年4月28日 23時0分

ランキング

-

1ドライバー不足で修学旅行の貸切バス手配が突然キャンセルに 近畿日本ツーリストは謝罪「総動員して修学旅行の実施に努める」

ねとらぼ / 2024年5月17日 16時5分

-

2上川外相「うまずして」発言 SNSで「曲解」批判相次ぐ 専門家「状況を考慮する必要」

産経ニュース / 2024年5月19日 18時31分

-

3「ガラケーの使い方が分からない…」スマホ世代の新入社員が訪問先で“やらかした”大騒動

日刊SPA! / 2024年5月19日 15時54分

-

4煮物だけじゃない!スーパーフード並みの栄養価「切り干し大根」の意外な食べ方

週刊女性PRIME / 2024年5月18日 8時0分

-

5不倫しているのがバレバレです…! 周囲に「不倫を気づかれてしまう男女の行動」3選

ananweb / 2024年5月19日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください