マイナス金利政策解除で〈変動金利神話〉崩壊か…「住宅ローン」で損する前に知りたい金利「7つの型」それぞれが持つメリット・デメリットを徹底解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 17時15分

(※写真はイメージです/PIXTA)

「住宅ローン」を組む際、「変動金利」と「固定金利」のどちらを選ぶべきか迷う人も少なくありません。今後の返済額を大きく左右することもあるため、安易に決めて後悔するのは避けたいものです。そこで本記事では、変動金利・固定金利のなかから、代表的な7つのバリエーションがそれぞれ持っているメリット・デメリットについて、田方みき氏・関尾英隆氏による共著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)より一部抜粋して、ご紹介します。

Q1. 固定金利型や変動金利型、どんな違いや特徴があるの?

⇒A. 完済までの金利が変わるか変わらないかが返済額に影響します

金利タイプには大きく分けて「変動金利型」と「固定金利型」があります。それぞれのメリットとデメリットを知っておくといいでしょう。変動金利型は引き下げ金利が適用されれば、今は固定金利型に比べて金利が低く、当面の返済額を少なくできます。

しかし、金利が上昇すれば返済額が増えるリスクがあります。一方、固定金利型は完済までの金利が固定された「全期間固定金利型」なら、最後まで返済額が変わらない安心感があります。その代表のフラット35は、1%台で借りられる金融機関が多いです。

ただし、同じフラット35でも窓口になる金融機関によっては金利が高めなので注意が必要です。

「変動金利型」「固定金利型」、この2つの金利タイプをもとにして、さまざまなバリエーションの金利タイプがあります。そこで、次の頁からその主なものをご紹介していきましょう。

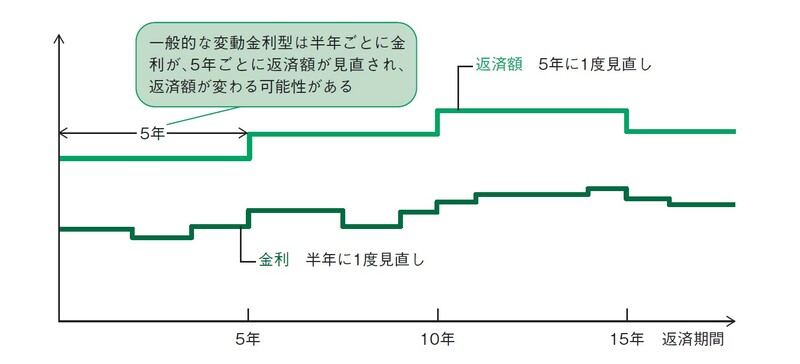

<変動金利型>は金利上昇のリスクを考えておくことが大切

返済額が見直される際に、変動金利型の場合は「これまでの返済額の125%が上限」というルールがあり、急激な返済額アップは避けられます。しかし、利息の支払いが優先されるため未払い利息が発生するリスクがあります。

未払い利息

金利が大幅に上昇し利息分だけで返済額以上になると、毎回の返済だけでは払えない利息が発生する。これが未払い利息。金融機関によって完済時に精算したり、5年ごとの返済額見直し時に精算するなど対応はさまざま。

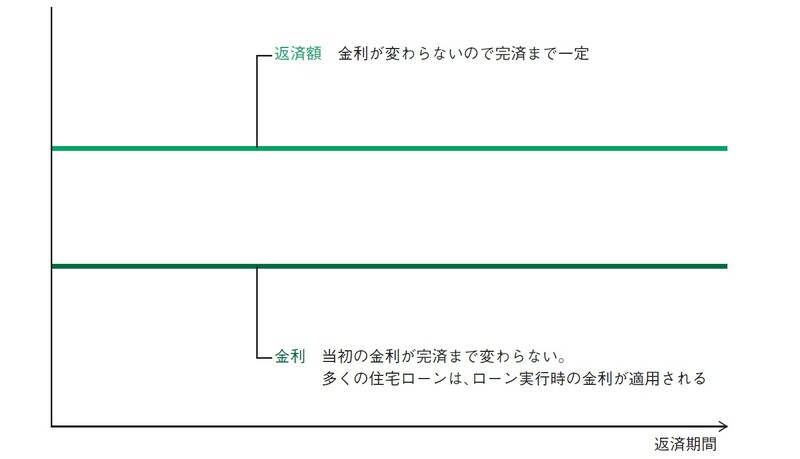

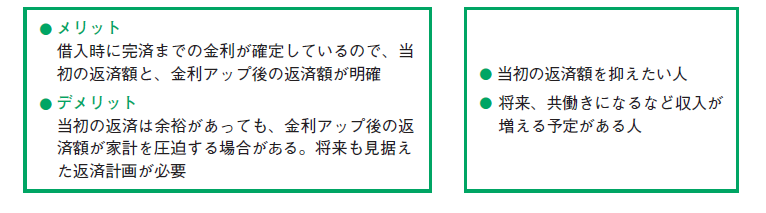

<全期間固定金利型>は返済計画が立てやすい

完済まで金利が変わらない全期間固定金利型は、返済額が最後まで一定です。

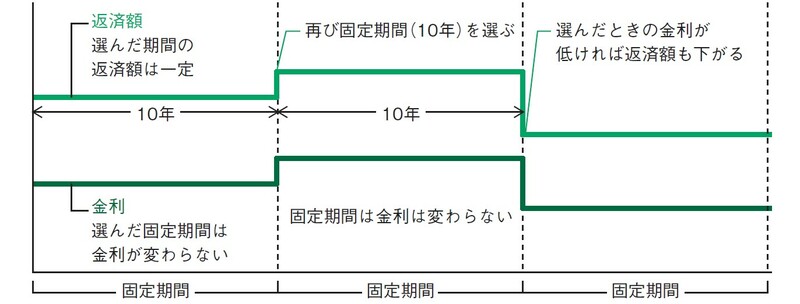

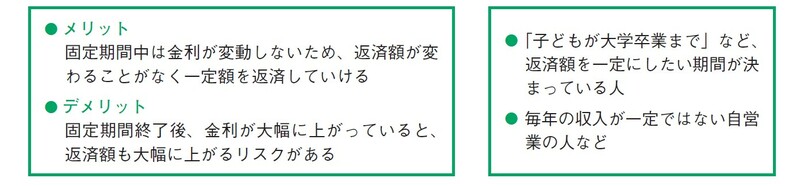

<固定期間選択型>は固定期間後の金利上昇に注意が必要

<選んだ固定期間中は固定金利なので返済額は一定>

固定期間中は金利が変わらない固定期間選択型。

固定期間が終了すると、その時点での金利に見直され、変動金利型や再度固定期間を選択できます。

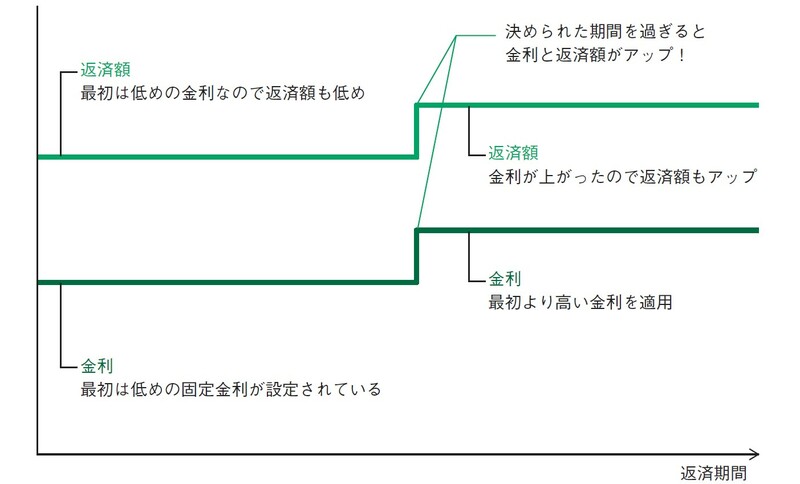

<段階金利型>は金利アップ後の返済額が明確

一定期間が過ぎた後、金利が変更になるのが段階金利型。フラット35Sがその代表です。金利アップ後の返済額に無理がないかどうかを考えて選びましょう。

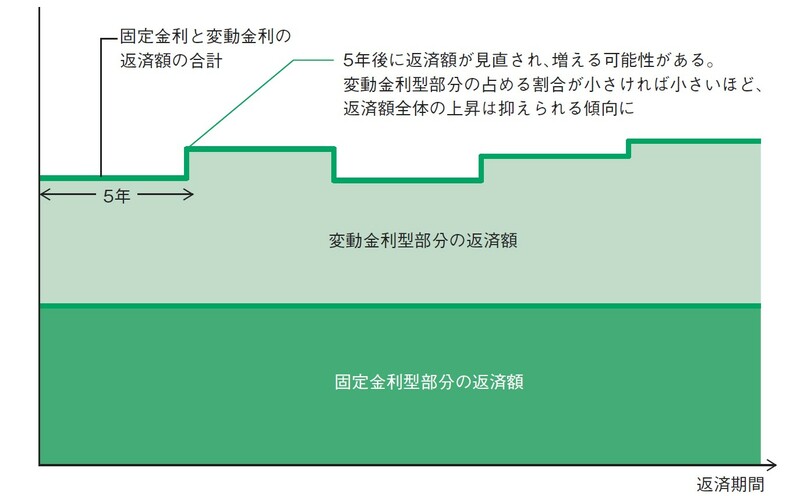

<金利ミックス型>は固定金利型を多くすると安心感アップ

変動金利型と固定期間選択型のミックスというパターンです。金融機関によってミックス型がない場合や、組み合わせに制限がある場合があります。

<5年固定金利制>は5年ごとに金利が見直される

財形住宅融資の金利がこのタイプです。一般の住宅ローンの固定期間選択型で、固定期間5年を選択し続けるのと同じことといえます。

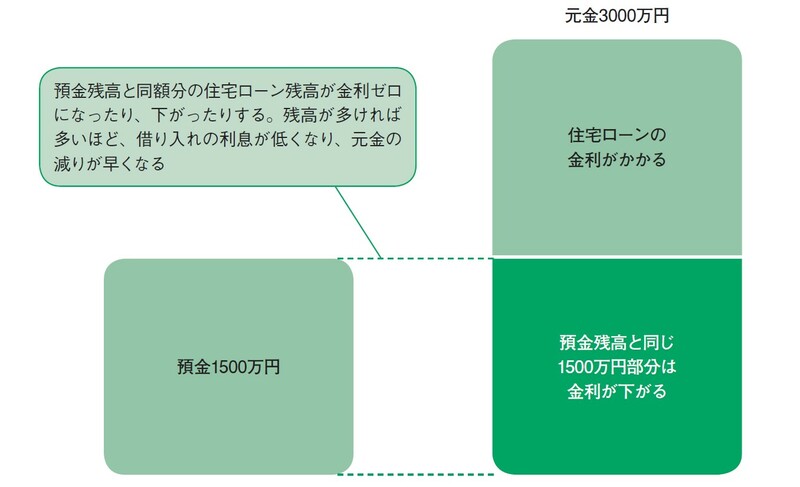

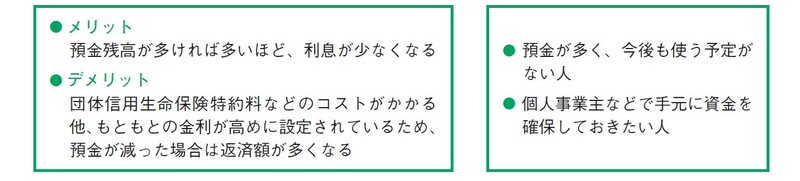

<預金連動型>は使う予定のない預金が多い人向け

預金分の借り入れには金利がゼロ、もしくは低い金利になるため、手元に資金を残したまま繰り上げ返済と同じ効果を得ることができます。もともとの金利は少し高めなので利息軽減効果があるかどうかをよく考えて選びましょう。

---------------------------------

【ここが大切】

●金利タイプには大きく分けて「変動金利型」「固定金利型」があり、この2つをもとにしてさまざまなバリエーションがある。どんな金利タイプの住宅ローンがあるかは金融機関によって異なる。

●変動金利型は、固定金利型に比べて今は金利が低めになっている。しかし、金利は定期的に見直され、それに伴って返済額も変動する。将来金利が上昇すれば返済額がアップするリスクがある。

●固定金利型は、今は変動金利型に比べて金利は高め。ただし、金融機関によっては20年固定で1%台という低い金利が適用されているケースもある。

---------------------------------

外部リンク

この記事に関連するニュース

-

契約社員で「年収200万円」の独身30代です。車が必要なのですが、100万円の「中古車」ならローンを組めますか?

ファイナンシャルフィールド / 2024年7月25日 6時20分

-

住宅ローンを借りるなら「変動金利」+「資産運用」が最強…35年で金利負担をゼロにできる超簡単な方法

プレジデントオンライン / 2024年7月20日 9時15分

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

利上げによる住宅ローンを通じた日本経済への影響…住宅ローンの支払額増加に関する影響分析

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 7時0分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

3赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください