【新NISA】つみたて投資枠120万円…「積極派・やや慎重派・慎重派」タイプ別・月3万円を積み立てる場合のおすすめ組み合わせ例〈FPが助言〉

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月6日 11時15分

(画像はイメージです/PIXTA)

新NISAを活用して資産形成を行うには、投資する人の考え・事情に合わせた投資商品の選択と、人生設計に沿ったお金の使い方をすることが大切です。FPによる具体的なアドバイスを紹介します。本連載は、経済ジャーナリストでありFP資格を持つ酒井富士子氏の著書『マンガと図解でよくわかる新NISA&iDeCo&ふるさと納税[増補改訂2版]』(インプレス)より一部を抜粋・再編集したものです。

つみたて投資枠の120万円、どうやって使いこなせばいい?

◆自分のタイプに合わせて投資信託を選択

投資初心者が安定した運用を行うためには、定期的に同じ投資信託を同額購入する「積立投資」が最適です。では、つみたて投資枠を利用して実際に積立を行うとき、どのような投資信託を選べばよいでしょうか。

運用期間が10年以上確保できる場合は、株式型の投資信託を選ぶのが基本です。株式型の中でも「全世界株式型」なら、これ1つで、米国や日本をはじめとする先進国のほか、中国やインド、台湾などの新興国の企業にも幅広く分散投資が可能です。

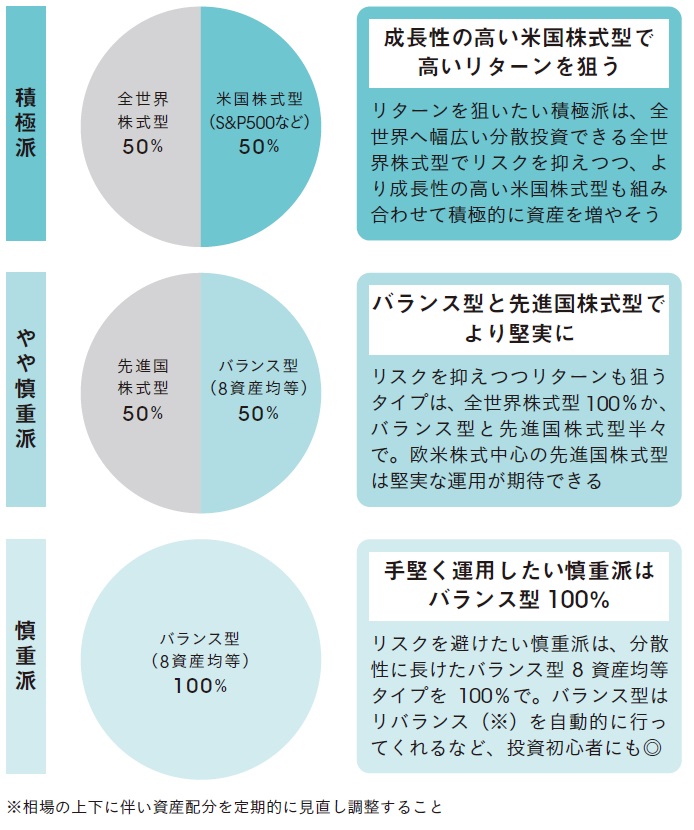

リターンを狙いたい「積極派」は下記の図表1のように全世界株式型と、成長性の高い米国株式型の投資信託を組み合わせて購入するとよいでしょう。

運用期間は確保できるものの、より堅実な投資を行いたいという「やや積極派」は、バランス型の投資信託を組み合わせるのがおすすめです。バランス型は株式だけでなく、債券やREITなどさまざまな資産に投資を行うため、株式型と比べてローリスクな運用が期待できます。欧米の株式に投資する先進国株式型でリターンを確保しつつ、バランス型を50%組み入れてリスクを抑えることで、堅実な運用が実現できます。

長期間の運用ができない、自営業で社会保障が手薄など、リスクを避けるべき状況の「慎重派」の人は、バランス型100%でリスクを抑えて運用しましょう。

◆【タイプ別】月3万円を積み立てる場合のおすすめ組み合わせ例

【積極派】 成長性の高い米国株式型で高いリターンを狙う

全世界株式型:50% 米国株式型(S&P500など):50%

リターンを狙いたい積極派は、全世界へ幅広い分散投資できる全世界株式型でリスクを抑えつつ、より成長性の高い米国株式型も組み合わせて積極的に資産を増やそう。

【やや慎重派】 バランス型と先進国株式型でより堅実に

先進国株式型:50% バランス型(8資産均等):50%

リスクを抑えつつリターンも狙うタイプは、全世界株式型100%か、バランス型と先進国株式型半々で。欧米株式中心の先進国株式型は堅実な運用が期待できる。

【慎重派】 手堅く運用したい慎重派はバランス型100%

バランス型(8資産均等):100%

リスクを避けたい慎重派は、分散性に長けたバランス型8資産均等タイプを100%で。バランス型はリバランス(相場の上下に伴い資産配分を定期的に見直し調整すること)を自動的に行ってくれるなど、投資初心者にも◎。

〈酒井FPの助言〉 最初は3万円から、余裕が出てきたら5万円、7万円と毎月の積立額を増やしていけばOK。余裕資金に合わせて、無理のない積立が鉄則!新NISA…マイホーム購入・教育資金の準備に大活躍だが、注意点アリ!

◆ギリギリまで積立を続けるのはNG

マイホーム資金や教育資金は、老後資金と並んで「人生の3大支出」と呼ばれ、まとまった金額が必要になるため、計画的に準備する必要があります。新NISAはこうした資金を準備する際にも活躍。特に、つみたて投資枠での積立が有効です。

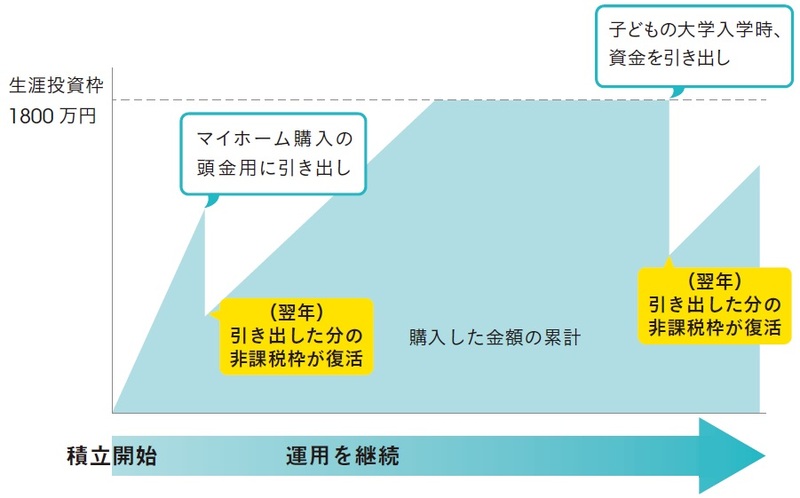

つみたて投資枠でマイホームや教育資金を準備する際に注意したいのが、資金を引き出すタイミングです。マイホームを購入する直前、子どもが大学へ入学する直前まで積立を続けるのはおすすめできません。なぜなら、資金が必要になるタイミングと市場の下落局面が重なってしまった場合、これまで積み立ててきた投資信託の評価額が下がってしまうからです。元本割れし、目標としていた金額に届かない、といった事態になる恐れもあります。

そこで、資金が必要になるタイミングの数年前に、市場の上昇局面が訪れた時点で積み立てた資産を解約し、資金を引き出してしまうことをおすすめします。例えば教育資金であれば、子どもが15〜18歳になる間の上昇局面で解約し、運用益を確定させてしまうのです。引き出した資金は元本割れのない定期預金や個人向け国債などに預け替えるとよいでしょう。

資金の引き出し後も、積立はそのまま継続しましょう。新NISAでは引き出した分の非課税枠が翌年に復活します。一度引き出した後も再び積立を続けることが大切です。

◆非課税枠を再利用するイメージ

「マイホーム購入の頭金」「子どもの大学入学資金」として引き出した分、翌年は非課税枠が復活する(図表2参照)。

◆利用する直前まで解約しないでいると、資金が減ってしまうことも

解約のベストなタイミングを見極めることが大切(図表3参照)。

〈酒井FPの助言〉 資金を引き出した後は、その分の非課税枠が復活するので、積立はやめないで!

〈酒井FPの助言〉 資金を引き出した後は、その分の非課税枠が復活するので、積立はやめないで! 酒井 富士子 経済ジャーナリスト、FP

外部リンク

- 「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

- 非課税のはずが…銀行員の勧めで「新NISA」を始めた年収1,000万円の40代夫婦、知らぬ間に「脱税」!? その原因とは【税理士の指摘】

- 新NISA〈毎月30万円積立→最短5年で投資上限枠を達成〉という40歳・会社経営者の“野望”を打ち砕く「まさかの落とし穴」【投資家YouTuberが解説】

- 定年後は家でダラダラ過ごす年金16万円、65歳の元サラリーマン。「退職金と貯金で2,500万円だし、出不精・倹約家だから大丈夫」と思いきや…老後破産となったワケ【FPが解説】

- 新NISA、なに買う?「シンプル・手数料格安」で「効率よく資産を増やす」選び方のキホン【CFPが解説】

この記事に関連するニュース

-

新NISAの「成長投資枠」どうしてる?…ローリスク・ローリターンから、ハイリスク・ハイリターンまで、目的に合わせた活用術【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時15分

-

【セゾン投信】2つの国際分散型ファンドにキービジュアルが誕生!

PR TIMES / 2024年7月1日 19時45分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

「積立投資を『ないもの』として先取り貯蓄に」31歳・年収400万円自営業女性の物価高対策

オールアバウト / 2024年6月23日 12時20分

-

新NISA開始から半年…ところで「旧NISA口座」はどうしている? タイムリミット前に行動を起こしたほうがいい理由とその条件

Finasee / 2024年6月12日 11時0分

ランキング

-

1ソニーが録画用ブルーレイディスク生産終了へ、光ディスクの記録メディアから完全撤退「市場が縮小」

読売新聞 / 2024年7月5日 18時12分

-

2日本に豊田章男氏がいたのは幸運だった…「EV化の真実」を主張し続けた豊田氏が筆者に明かした「真意」

プレジデントオンライン / 2024年7月5日 8時15分

-

3妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

4今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

-

5勢いづく出社回帰 テレワークは消えゆく運命なのか?

ITmedia ビジネスオンライン / 2024年7月5日 6時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください