えっ、どういうこと?…退職金2,000万円を“分割”で受け取る予定の59歳・定年直前サラリーマン、思わず耳を疑った「同期のひと言」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月4日 11時15分

(※写真はイメージです/PIXTA)

退職金には主に「一括で受け取る方法」と「分割して受け取る方法」があります。この受け取り方の違いで、場合によっては数百万円も損してしまう可能性があると、FP Office株式会社の大越奈美FPはいいます。定年を間近に控える59歳のサラリーマンAさんの事例をもとに、受け取り方の違いによる「手取り額の差」をみていきましょう。

一括?分割?…退職金の「受け取り方」で、数百万円損する可能性も

退職金制度のキホン

退職金制度には、さまざまな種類があります。企業独自に退職金規程や退職金にまつわる就業規則等を定め、それに沿って退職時に給付を行うケースもあるほか、確定給付年金や確定拠出年金、中小企業退職金共済(中退共)といった制度を利用して退職金を用意するケースもあります。

また以前は、「企業型確定拠出年金」に加入している人は「iDeCo(個人型確定拠出年金)」に加入することができませんでした。しかし、2022年10月に法改正が行われ、現在は企業型確定拠出年金に加入している場合でも条件が合えば※、iDeCoも併用できるようになりました。企業の制度に加えて、ご自身で老後資金を備えることができるようになりました。 ※ 企業型DC加入者のiDeCo加入要件 ・企業型DCの事業主掛金が月の上限(55,000円)の範囲内で各月拠出であること ・iDeCoの掛金が55,000円から各月の企業型DCの事業主掛金を控除した残余の範囲内(上限20,000円)で各月拠出であること ・企業型DCのマッチング拠出(加入者掛金拠出)を利用していないこと

退職金の平均額と推移

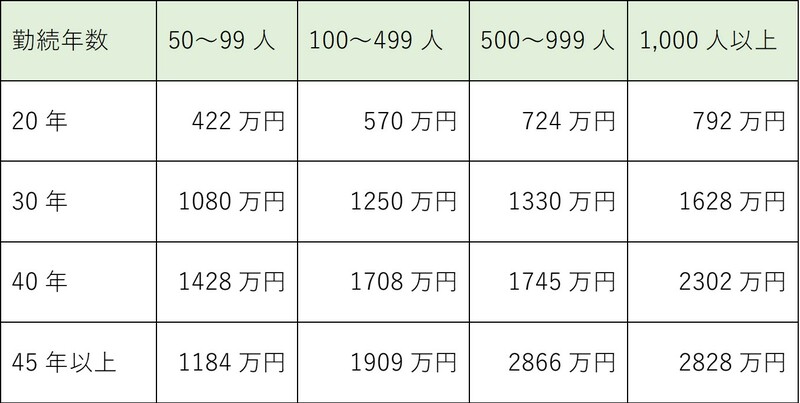

退職金の金額は企業の規定により計算方法が定められており、勤続年数、役職等に応じて差がありますが、勤続年数別・企業規模別にみた退職金の平均は下記のとおりです。

また、退職金の受け取り方は、下記の3つに分けられ、受け取り方により税金の計算方法が変わります。

1.退職時に全額を一括で受け取る(=退職一時金)

2.年金形式で定額を一定期間受け取る(=企業年金)

3.1.退職一時金と2.企業年金の併用

実は、この受け取り方の違いにより、場合によっては数百万円も損してしまう可能性があるのです。

「退職金は分割一択」堅実なAさんだったが…

上場企業に勤めるAさん(59歳)。新卒の22歳から38年間サラリーマンとして会社に勤めあげ、60歳の定年を間近に控えています。

Aさんの会社では、退職金を一括で受け取るか分割で受け取るか選ぶことができます。まじめで慎重派のAさんは「大金がいきなり手元に入るのは怖いから」と、分割で受け取るつもりです。

しかし、ある日の昼休みのこと。食堂で同期のBさんと一緒になり、退職後の話で盛り上がっていると、どうやらBさんは一括で受け取るつもりだといいます。

Aさん「一括で受け取って大丈夫か? 気が大きくなって使いすぎるかもしれないし、銀行からひっきりなしに営業の電話が来たりして、変な金融商品買わされたりしそうで怖いけどな」

Bさん「まあなあ。そうかもしれないけど、そんなことよりせっかくの退職金が税金で減ってしまうほうがよっぽど嫌だけどな」

Aさん「えっ、どういうこと?」

Bさん「受け取り方によって、税金の計算方法が全然違うらしいんだよ」

同期の話に驚いたAさんは、以前から付き合いのあったファイナンシャルプランナー(FP)のもとを訪ねることにしました。定年後の資金繰りについて相談するついでに、退職金についてもより詳しく聞いてみようと思ったのです。

Aさん「定年が近いので、退職金の受け取り方をそろそろ決めなきゃと思っていて。僕は分割で受け取るつもりだったのですが……一括か分割か、どちらのほうがいいですかね?」

Aさんから一連の話を聞いたFPは、次のように説明しました。

退職金の受け取り方で「手取り総額」が変わる

■退職金を“一括”で受け取る場合

退職金を一括で受け取る(退職一時金として受け取る)場合、課税所得の区分としては「退職所得」となります。退職所得は「分離課税」となるため、他の所得とは別で(=分離して)税額が計算されます。

また、「退職所得控除」という仕組みが設けられているため、働いた年数が長いほど、退職金額が大きくても税負担が重くならないような仕組みになっています。また、一括で受け取った場合には退職金に対して社会保険料がかからないというメリットもあります。

退職所得控除額の計算方法は下記のように、勤続年数が「20年以下」か「20年超」かによって異なります。

Aさんは会社に38年間勤めたので、退職所得控除額は、下記のように求めることができます。 800万円+70万円×(38年-20年)=2,060万円

Aさんの退職金は2,000万円なので、退職所得控除額2,060万円を引くと、課税対象は0円となります。

つまり、Aさんが退職金を一括で受け取った場合はこの退職金に対して税金がかからないということです。

■退職金を“分割”で受け取る場合

退職金を分割して受け取る(=企業年金として受け取る)場合、課税所得の区分としては「雑所得」となります。年金額に応じた公的年金等控除の対象となりますが、雑所得は「総合課税」であるため、公的年金(老齢年金など)などと合算して(=総合して)税額が計算されます。控除を超えた分は雑所得として、毎年所得税・住民税の課税対象となります。

【シミュレーション】10年後の手取り額、いくら変わる?

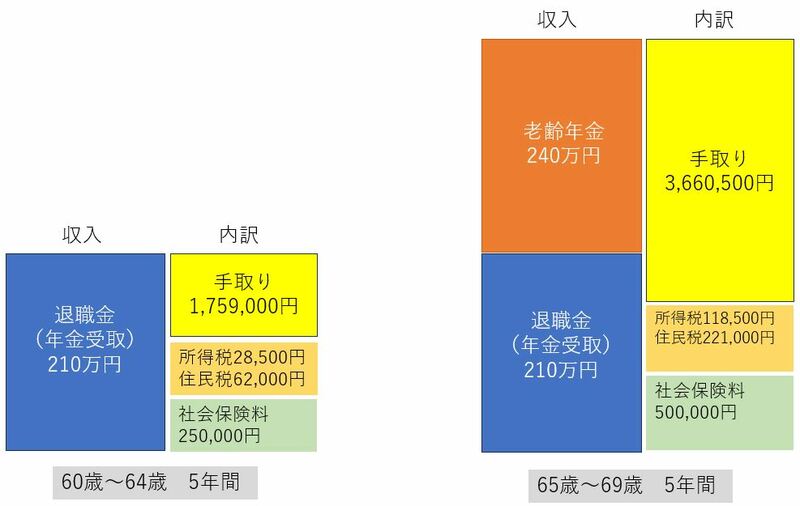

Aさんが10年間退職金を分割で受け取りながら、65歳以降老齢年金を受け取ると、手取り額は下記のようになります。

<前提条件>

・老齢年金の受取は65歳からとし、老齢基礎年金、老齢厚生年金を合わせて年間240万円(税引き前)とする。

・企業年金の運用利率は、1.0%とする。(受取金額は月17.5万円。年間210万円。総額2,100万円)

・年金以外の所得はなし。 ※ 住民税は前年の所得に応じて決まりますが、上記のシミュレーションは便宜上その年の所得から計算しています。 ※ 社会保険料は各自治体により異なります。

65歳から公的年金の受け取りが始まり、税金と社会保険料はすべての所得を合算した金額から計算されることとなります。60歳~69歳の10年間の収入は企業年金と老齢年金を合わせて2,100万円+1,200万円=3,300万円ですが、税金と社会保険料を差し引いた手取り額は2,710万円です。

一方で、退職金を一括で受け取り、65歳から老齢年金を受け取ったケースは下記のようになります。

税引き前の収入については2,000万円+1,200万円=3,200万円となります。年金受取のほうが運用しながら長く受け取ることができるため、比較すると退職一時金の方が少なくなります。

しかし、Aさんの場合は、勤続年数が長いため退職所得控除が大きく、退職金を一括で受け取った場合は税金がかかりません。65歳以降の老齢年金と合わせた手取り額としては、10年間で3,015万円となり、約300万円もの差があります。

筆者とともにシミュレーションを終えたAさんは、「危なかった……Bの話を聞いてなかったら、大損するところでした。Bには感謝しなきゃいけませんね」と苦笑い。退職金を一括で受け取ることにしたそうです。

受け取った退職金は、一部を住宅ローンの返済にあて、残りは無理のない範囲で運用しながら老後に備えていくことにしました。

「分割=絶対に損」とは限らない…自分の状況に合った受け取り方法の選択が大切

今回見てきたように、退職金の受け取り方によって、税金と社会保険料の計算方法に違いがあり、手取り額が大きく変わります。とはいえ、一概に一括で受け取るほうがいいとはいえません。退職後の収入や老後資金の準備状況、家族の状況、退職金の活用方法など、個々の状況によって判断は変わってくるのです。

Aさんが当初心配していたように、一度に大金を手にすると、つい使いすぎてしまうケースもあるため、その使い方や運用についても専門家に相談しながら計画を立てていくことをおすすめします。

大越 奈美 FP Office株式会社 ファイナンシャルプランナー

外部リンク

- 年金〈月20万円〉もらえるはずが…65歳夫の急逝で受給額が激減。「もう、生きていけない」憔悴する59歳妻を救った、年金事務所職員のひと言【FPが解説】

- 当てはまったら要注意…「60代」で加入しては“いけない”3つの保険【CFPが警告】

- 退職金2,000万円で「余裕の老後」と思いきや…66歳・元上場企業サラリーマンが定年後、「ジリ貧生活」を余儀なくされたワケ【CFPが回避策を助言】

- なぜこんなことに?…10代から働き続けた66歳男性、年金機構から届いた「年金支給停止」の通知に仰天【FPの助言】

- この先、不安しかない…〈退職金3,000万円〉〈貯金1,500万円〉の64歳・元エリートサラリーマンに忍び寄る「老後破綻」と「年金問題」【CFPの助言】

この記事に関連するニュース

-

「会社員は退職金があって羨ましい」と嘆く“ひとり社長”必見…節税しながら退職金を自分で準備できる「見逃せない制度」とは【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時45分

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

今の時代、退職金で「1000万円」貰うことができれば十分でしょうか…。また、それだけの金額を貰うにはどれだけ働く必要がありますか?

ファイナンシャルフィールド / 2024年6月30日 10時10分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年6月21日 20時30分

-

余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

ランキング

-

1日本に豊田章男氏がいたのは幸運だった…「EV化の真実」を主張し続けた豊田氏が筆者に明かした「真意」

プレジデントオンライン / 2024年7月5日 8時15分

-

2妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

3今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

-

4勢いづく出社回帰 テレワークは消えゆく運命なのか?

ITmedia ビジネスオンライン / 2024年7月5日 6時35分

-

5ソニーが録画用ブルーレイディスク生産終了へ、光ディスクの記録メディアから完全撤退「市場が縮小」

読売新聞 / 2024年7月5日 18時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください