110万円の贈与よりも、あえて税金を払うほうが節税に⁉「贈与税の非課税枠の活用法」を税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月1日 9時15分

※画像はイメージです/PIXTA

人から財産をもらったときにかかる贈与税。もらった側が払うものですが、節税のための非課税枠も。しっかりと活用するためにも、まずは贈与税はどのように計算するのか、知っておくといいでしょう。

生前贈与の税率は“誰から誰に贈与するか”で異なる

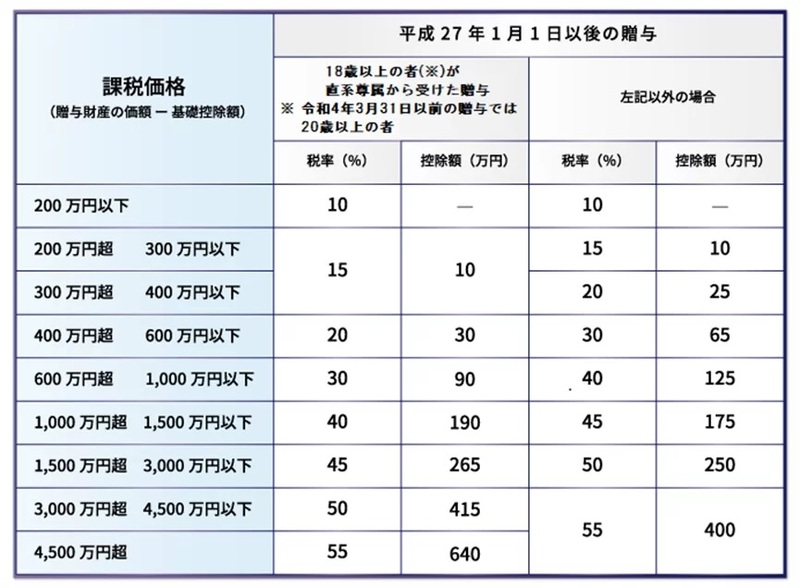

生前贈与に対する贈与税の税率は、同じ金額の贈与であっても“誰から誰に贈与するか”によって異なります。

祖父母・父母などから18歳以上の子・孫などへの贈与のことを「特例贈与」、それ以外の贈与(18歳未満の子・孫、兄弟姉妹、配偶者、他人等への贈与)のことを「一般贈与」と呼びます。また、特例贈与に適用される税率を特例税率、一般贈与に適用される税率を一般税率と言い、【図表1】の左側(18歳以上の者が直系尊属から受けた贈与)の欄は特例税率、右側(左記以外の場合)の欄は一般税率となります。

祖父母・父母などから18歳以上の子・孫などへの贈与の場合(特例贈与)

祖父母や父母などの直系尊属から、18歳以上の子や孫などに対する贈与については、特例贈与となり、通常の一般贈与とは異なる税率が適用されます。祖父母から孫でも、父母から子でも、贈与を受ける側の子や孫が、贈与を受けた年の1月1日時点で18歳以上であればこの税率が適用されることとなります。ただし、直系である必要がありますので、義理の父母などからの贈与はこれに該当しません。

上記以外の贈与の場合(一般贈与)

上記の「祖父母・父母などから18歳以上の子・孫などへの贈与」に該当しない贈与に関しては一般贈与となり、一般税率が適用されます。たとえば、直系尊属から18歳未満の者への贈与、義理の父母からの贈与、兄弟間の贈与、夫婦間の贈与、第三者間の贈与等がこれに該当します。

【参考】平成26年12月31日以前に行われた贈与の場合

平成26年以前に行われた贈与については、“誰から誰に贈与するか”に関わらず、すべての贈与で一律の税率となっていました。なお、平成27年以降の改正で全体的に税率が引き下げられており、減税となっています。また、平成26年以前の贈与を過去に遡って申告をする場合でも、その贈与した当時の税率が適用されますので注意が必要です。

贈与税の計算方法

贈与税の計算方法はすごくシンプルで簡単です。ただ、同一年度の贈与の中に、特例贈与と一般贈与が混在する場合には計算方法が少し複雑になりますので以下の計算例で確認をお願いいたします。

贈与税の具体的な計算方法

【計算式】

{ 実際の贈与額 - 基礎控除額(110万円)} × 税率 - 控除額 = 贈与税額

贈与税の計算は、上記の計算式が基礎となります。受贈者、つまり財産をもらった人側の視点で考えます。その年の1月1日から12月31日までの間に受けた贈与をすべて合計した金額が、“実際の贈与額”となります。財産を渡す側が複数人いる場合でも、そのすべてを合計します。たとえば、父から100万円、母から100万円贈与を受けた場合は、贈与税を計算する上では200万円が実際の贈与額となります。

なお、以下で計算例を掲載しておきますが、一般贈与か特例贈与か、またその両方がある場合かの3パターンのうち、あなたに該当するものをご参照いただければと思います。

計算例①(一般贈与に該当する場合)

【前提条件】

父Aから子B(18歳未満)へ500万円の贈与があった

この場合、“実際の贈与額”は500万円、基礎控除は一律110万円となりますので、500万円から110万円を差し引いた390万円が課税価格となります。冒頭の税率表で、課税価格が390万円(300万円超400万円以下)の欄、そして表の右側(左記以外の場合)の欄を見てください。税率は20%、控除額が25万円と記載されていますので、計算式は以下の通りとなります。

【計算式】

(500万円 - 110万円)× 20% - 25万円 = 53万円(贈与税)

計算例②(特例贈与に該当する場合)

【前提条件】

父Aから子C(18歳以上)へ500万円の贈与があった

この場合、“実際の贈与額”は500万円、基礎控除は一律110万円となりますので、500万円から110万円を差し引いた390万円が課税価格となります。ここまでは計算例①と同様です。ここで、冒頭の税率表の左側(18歳以上の者が直系尊属から受けた贈与)を見てください。先ほどと異なり、税率は15%、控除額は10万円と記載されていますので、計算式は以下の通りとなります。

【計算式】

(500万円 - 110万円)× 15% - 10万円 = 48.5万円(贈与税)

計算例③(一般贈与と特例贈与が両方ある場合)

計算例①の一般贈与と計算例②の特例贈与の両方の種類の贈与が1年の間に両方ある場合には、計算方法が以下の通り少し複雑になります。なお、計算例①と計算例②の計算知識が前提となっていますので、この計算例が分からない方は、計算例①と②に一旦戻ってください。

【前提条件】

父Aから子D(18歳以上)へ250万円、叔父EからDへ250万円、合計500万円の贈与があった

この場合、次のようなステップを踏んで計算をしていく必要があります。

■STEP1

すべての財産を「一般税率」で計算した税額に占める「一般贈与財産」の割合に応じた税額を計算します。

【計算式】

{(500万円 - 110万円)× 20% - 25万円} × 250万円 / 500万円 = 26.5万円(贈与税)

■STEP2

すべての財産を「特例税率」で計算した税額に占める「特例贈与財産」の割合に応じた税額を計算します。

【計算式】

{(500万円 - 110万円)× 15% - 10万円} × 250万円 / 500万円 = 24.25万円(贈与税)

■STEP3

納付すべき贈与税額は、STEP1+STEP2の合計額です。

【計算式】

26.5万円 + 24.25万円 = 50.75万円(贈与税)

贈与税を節税する5つの方法

贈与税の税率・計算方法は以上の通りとなりますが、ここからはこの贈与税の節税方法を紹介します。

①夫婦間での居住用不動産の贈与は2,000万円まで控除可能~配偶者控除

婚姻期間が20年以上の夫婦間で、住まいである土地・建物もしくはそれを取得するための金銭の贈与が行われた場合には、特別に配偶者控除として、基礎控除の110万円以外に最高2,000万円まで贈与税の課税価格から控除できます。

ただし、上記の条件を満たしていても、たとえば次のような注意点があります。

●自分が住むための国内の居住用不動産又は居住用不動産を取得するための金銭である必要がある

●贈与を受けた年の翌年3月15日までに、現実に居住し、その後も引き続き住む見込みである必要がある

●同じ配偶者から一生に一度しか適用できない

●店舗兼住宅のような場合には、居住用部分が9/10以上であれば全体に適用することが可能

②祖父母などからの教育資金の一括贈与は1,500万円まで非課税

祖父母等から30歳未満の者に対して、教育資金の一括贈与が行われた場合には、最高1,500万円まで非課税となります。ただし手続きとしては、金融機関等で一定の信託契約を結ぶ必要があります。令和8年3月31日までに行う必要があり、原則として贈与を受けた者が30歳になった時点で残額があった場合には、その残額はその時点で贈与税がかかってしまいます。また、途中で贈与した者が死亡した場合には、一定の場合を除いてその時点の残高に相続税が課税されてしまいます。

概要は上記の通りですが、当該贈与には次のように注意点がいくつもあります。

●教育資金に該当する範囲は、学校等の入学金のほか塾に関する費用なども含まれる

●学校等以外(塾など)に支払う金銭は500万円が上限

●非課税の適用を受けるためには、金融機関を通して非課税申告書を提出する必要がある

●教育資金口座からの金銭の実際の払い出しは2通りを選択できる

③父母などから結婚・子育て資金の一括贈与は1,000万円まで非課税

結婚・子育て資金に充てるために、直系尊属から贈与があった場合には最高1,000万円まで非課税となります。令和7年3月31日までに金融機関を通して手続きが必要となります。

ただし、途中で贈与した側の者が死亡した場合には、その時点の残高には相続税が課税されてしまいますので、相続税対策には使いづらい制度と言えます。

④110万円以上贈与して“あえて”贈与税を支払った方が節税になることもある

贈与をする際、いくら贈与したらよいかを迷われる方は多くいらっしゃいます。特に深く考えずに、税金がかからない上限は110万円だから110万円にしようと決めていませんか? たとえば、310万円を贈与した場合。贈与税は、

(310万円 - 110万円)× 10% = 20万円となります。10%の贈与税で、下の世代に財産を移転することができます。ここで、仮にその贈与者に相続が発生した場合にかかってくる相続税率が50%だとします。そうすると、同じ310万円を生前贈与しないで、相続でその分を多く取得する場合は、

310万円 × 50% = 155万円だけ相続税が多くなります。当然、こういった場合は、相続で取得するよりも贈与で取得した方が節税につながることとなります。相続税の節税対策として贈与を検討される際は、将来発生する相続税のシミュレーションも行い、その税率と比較し贈与額を決定する必要があります。

⑤現金ではなく不動産を購入し贈与することで贈与税が45万円も節税になる

現金500万円を贈与すると、贈与税は特例税率で48.5万円かかります。ただ、この500万円で不動産を購入しその不動産を贈与するという方法もあります。一般的に、贈与税の計算で用いる不動産の評価額は相続税評価と同様で購入金額の3割程度になります。

よって、

500万円 × 30% = 150万円

(150万円 - 110万円)× 10% = 4万円

となります。つまり、500万円を現金で贈与すると50万円近くの贈与税がかかっていたのが、その資金で不動産を購入し、その不動産を贈与することで、4万円の贈与税で財産移転が可能となります。

ただし、この対策を実行するには以下のような様々な注意点がありますので、よく検討したうえでかつ税理士等の専門家へ相談をされた方がよいでしょう。

●不動産を贈与すると登録免許税・不動産取得税等の諸経費がかかる

●贈与税の税率と相続税の税率を比較する必要がある

●購入する不動産によって評価が異なるので物件選定を慎重にする必要がある

外部リンク

この記事に関連するニュース

-

祖父から「大学合格のお祝い」として100万円受け取りました。ビックリしましたが、合格祝いとか入学祝いなら税金のことを考えなくていいですよね?

ファイナンシャルフィールド / 2024年6月22日 10時0分

-

これまで実家に「月3万円」入れていたのを、母が貯めてくれていた! 今年から1人暮らしすると言ったら「200万円」渡してくれたけど、税金はかかる? 元が自分のお金なら大丈夫なの?

ファイナンシャルフィールド / 2024年6月22日 2時20分

-

大学の入学祝いに、祖父と叔父から「200万円」ずつもらいました。今年の「贈与税」はどうなりますか? 無税にすることもできるのでしょうか…?

ファイナンシャルフィールド / 2024年6月14日 2時10分

-

娘の就職祝いに「N-BOX」をあげる予定なのですが、「贈与税」が高くならないか心配です。抑えるためにも「中古車」にすべきでしょうか?

ファイナンシャルフィールド / 2024年6月8日 5時0分

-

地主が資産1億円を「長男と長女」へ「10年」にわたって贈与をすると…“節税額”に驚愕【元メガ・大手地銀の銀行員の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 9時15分

ランキング

-

1【早期発見のために】乳がん、大腸がん、肺がん、子宮がん、胃がん、食道がん…“予兆”の可能性がある「体からの警告」

NEWSポストセブン / 2024年7月5日 16時15分

-

2「知らないとヤバい…免許返すべき?」 道路にある「謎の斜線ゾーン」通って良い? どんな意味ある? 元警察官が解説

くるまのニュース / 2024年7月5日 9時10分

-

379%がパスタは家で作って食べる!最も好きなパスタソース1位はバリエーションが豊富

よろず~ニュース / 2024年7月5日 11時40分

-

4ワークマンの「暑い日に履きたい、通気性抜群のシューズ」3選 980円の「ボーンサンダル」はカワイイ&歩きやすい

Fav-Log by ITmedia / 2024年7月4日 5時55分

-

5スーパーでまとめ買いしたお肉→「そのまま冷凍庫」はNG!?理由に「知らんかった」ネット驚愕 ニチレイフーズオススメの方法は

まいどなニュース / 2024年7月3日 12時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください