投資をするなら最悪これだけ知っておきたい「金融商品」の概要…株式・投資信託・債券・外国為替・デリバティブ・オルタナティブ【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月10日 11時15分

(画像はイメージです/PIXTA)

「いまよりお金持ちになりたい」と思っている方は多いでしょう。そんな願いを実現するには、正しい資産運用の知識を学び、資産を育てるという姿勢も大切です。ここでは株式・投資信託・債券をはじめとする金融商品の概要について、元メガバンカーの公認会計士・税理士の岸田康雄氏が解説します。

株式投資の成功は、重要な「指標」の理解がカギに

投資家は企業の経営成績を評価する際、「ROA」と「ROE」という指標を用います。

総資本利益率(ROA)は、事業利益を総資本で割ったもので、企業が資産をどれだけ効率的に利用して利益を生み出しているかを示します。

総資本事業利益率(ROA)= 事業利益/総資本

ROA = 売上事業利益率 × 総資本回転率

事業利益/総資本 = 事業利益/売上高 × 売上高/使用総資本

自己資本利益率(ROE)は、当期純利益を自己資本で割ったもので、自己資本を使ってどれだけの利益を生み出しているかを表します。

自己資本当期純利益率(ROE)= 当期純利益/自己資本

ROE = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ

当期純利益/自己資本 = 当期純利益/売上高 × 売上高/使用総資本 × 使用総資本/自己資本

上場株式の株価は、将来予想される利益の現在価値に基づいて評価されています。利益が増加すれば、株価も上昇すると考えます。株価が理論価格と比較して割安か割高かを判断するため、PERやPBRなどの指標が用いられます。

EPS、すなわち1株当たり利益とは、当期純利益を発行済み株式数で割ったものです。PERすなわち株価収益率とは、株価をEPSで割ったもので、PERが高いほど株価は割高、低いほど割安とされます。

1株当たり当期純利益(EPS)= 当期純利益/発行済株式数

株価収益率(PER)= 株価/1株当たり当期純利益(EPS)

BPS、すなわち1株当たり純資産とは、純資産を発行済み株式数で割ったものです。PBRすなわち株価純資産倍率は、株価をBPSで割ったもので、PBRが高いと割高、低いと割安とされます。PBRが1倍未満では、企業の清算価値よりも株価のほうが安い状態を示します。将来の業績悪化を市場が予想している場合、PBRは1倍未満になります。

1株当たり純資産(BPS)= 純資産/発行済株式数

株価純資産倍率(PBR)= 株価 /1株当たり純資産(BPS)

理論株価を評価する場合、割引率の考え方が重要です。

割引率は、株主が期待するリターンや株主資本コストを意味し、上場企業の株主資本コストはCAPM理論を用いて求められます。

CAPM理論によると、個別株式の期待リターンは、市場リスクプレミアムに個別株式の市場に対するベータすなわち感応度を乗じたものに、無リスク利率を加算して算出されます。

β=(市場ポートフォリオと個別資産の共分散)/(市場ポートフォリオの分散)

個別株式の期待リターン

=無リスク資産のリターン + β × (市場ポートフォリオのリターン - 無リスク資産のリターン)

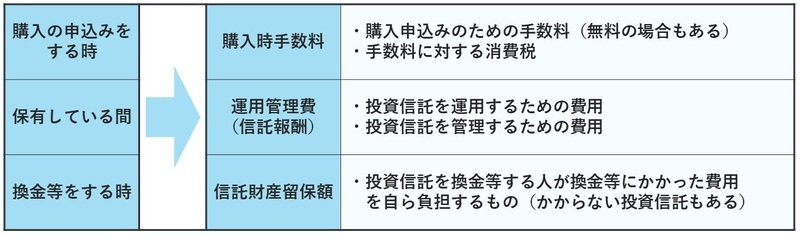

投資信託で成果を得るには「手数料」「分配金」を意識する

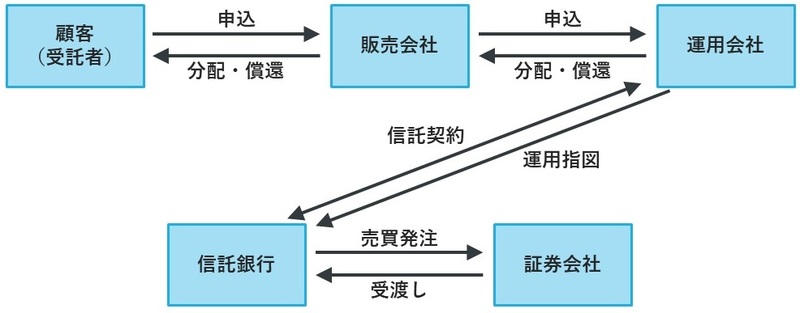

投資信託は、多くの投資家から資金を集め、専門家が株式や債券に投資して、その運用成果を投資家に分配する金融商品です。

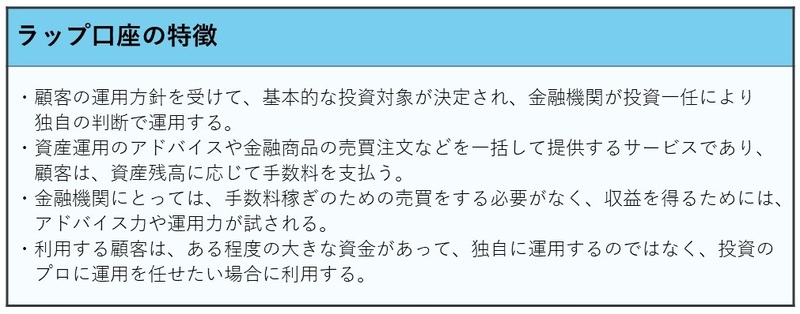

ラップ口座は、金融機関が投資一任契約を通じて資産運用や管理、投資アドバイスを一括で提供するサービスです。運用資産残高に応じた運用コストが発生します。

ラップ口座の特徵

・顧客の運用方針を受けて、基本的な投資対象が決定され、金融機関が投資一任により独自の判断で運用する。

・資産運用のアドバイスや金融商品の売買注文などを一括して提供するサービスであり、顧客は、資産残高に応じて手数料を支払う。

・金融機関にとっては、手数料稼ぎのための売買をする必要がなく、収益を得るためには、アドバイス力や運用力が試される。

・利用する顧客は、ある程度の大きな資金があって、独自に運用するのではなく、投資のプロに運用を任せたい場合に利用する。

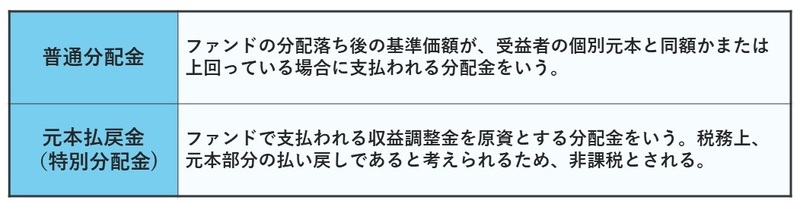

基準価額は投資信託の単位当たり時価を指し、投資信託委託会社が毎営業日公表します。分配金は運用収益を決算ごとに投資家に分配するもので、課税対象の普通分配金と非課税の元本払戻金があります。

基準価額=信託財産の純資産総額/受益権口数

普通分配金

ファンドの分配落ち後の基準価額が、受益者の個別元本と同額かまたは上回っている場合に支払われる分配金をいう。

元本払戻金(特別分配金)

ファンドで支払われる収益調整金を原資とする分配金をいう。税務上、元本部分の払い戻しであると考えられるため、非課税とされる。

パッシブ運用は、株価指数に連動するパフォーマンスを目指し、運用コストが低いのが特徴です。一方、アクティブ運用は市場平均を超えるリターンを目指しますが、運用コストが高くなります。市場の効率性に基づき、インデックス運用やアクティブ運用を選択します。

債券は「計画的な資産運用」に適した商品だが、注意点も

個人向け国債等に代表される債券は、基本的に、あらかじめ利金・償還金の支払いスケジュールが決まっているといった特徴から、計画的な資産運用に適した金融商品だといえます。しかし、外貨建て債券の場合は、為替レートの変動で利金や償還金額が大きく変動するリスクがあるなど、注意が必要です。

★債券の種類

「割引債」とは、額面金額を下回る価格で発行され、利息(クーポン)が支払われない債券のことで、「ゼロクーポン債」とも呼ばれています。これらの債券は、発行時に額面より低い価格で提供され、満期時に額面金額で償還されることから、発行価格と額面金額の差額が投資家の収益となります。

「利付債」は、定期的にクーポン、すなわち利息が支払われる債券です。額面金額で発行され、同額で償還されます。クーポン、すなわち表面利息は、額面金額に対して%で表示されます。

★債券の利回り

「応募者利回り」は、債券を発行価格で購入し償還期限まで保有した際の利回りです。償還差損益、すなわち額面価格から発行価格を引いたものと毎年の利息の合計が、投資元本に対して年率でどの程度になるかを示しています。債券は額面より低い価格または高い価格で発行される場合があります。

★最終利回り

「最終利回り」は、債券を購入日から満期日まで保有した際の利回りです。1年間の利息と1年当たりに期間配分した償還差損益の合計が、投資元本に対して年何パーセントになるかを表しています。

最終利回り計算では、利息の再投資が考慮されていません。利息の再投資を考慮した複利ベースの利回りを実効利回りと呼びます。

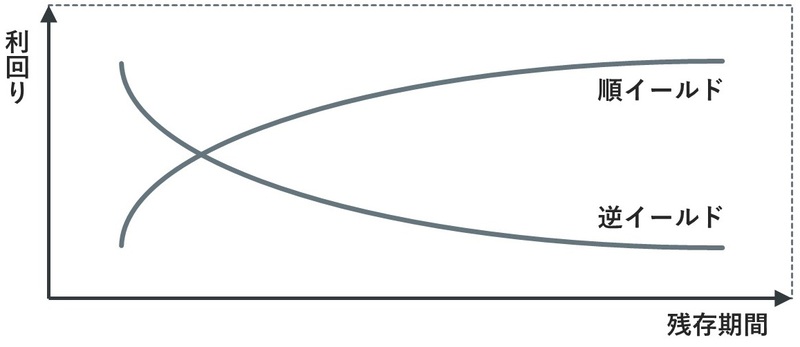

★イールドカーブ

「イールドカーブ」とは、異なる残存期間を持つ複数の債券の利回りをグラフに示したものです。長期金利が短期金利を上回る順イールドの状態と、その逆である逆イールドの状態があり、ここに将来の景気動向の予測が反映されます。

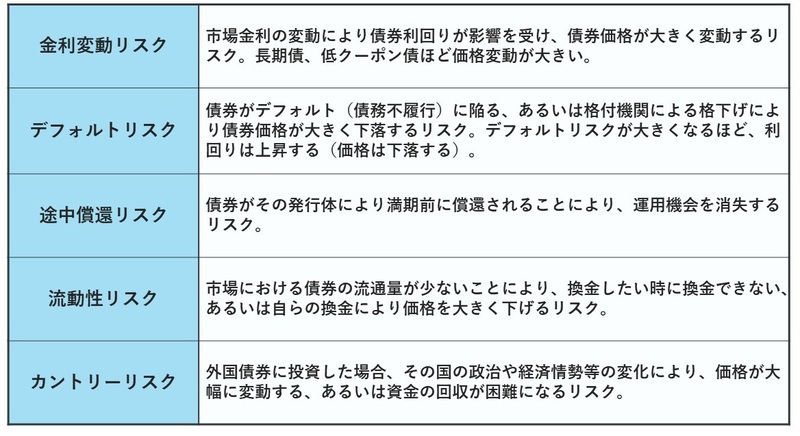

★債券投資のリスク

債券投資のリスクには、金利変動リスク、デフォルトリスク、カントリーリスク、途中償還リスク、流動性リスクなどがあります。

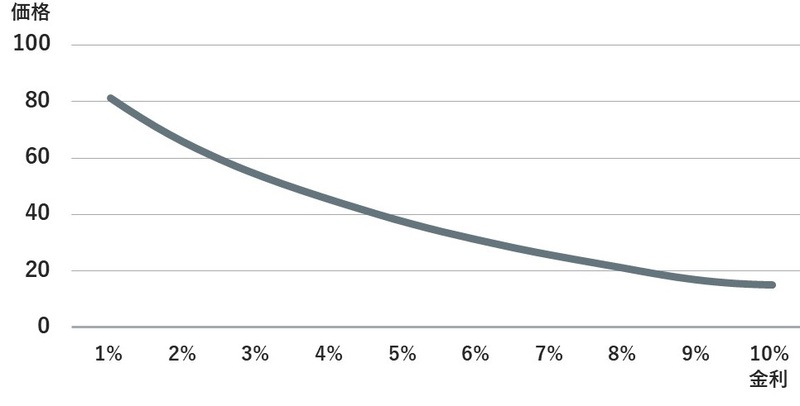

債券価格は、将来の金利変動予想に基づいて変動します。不況時には金利低下の予想から価格が上昇し、好況時には金利上昇の予想から価格が下落します。

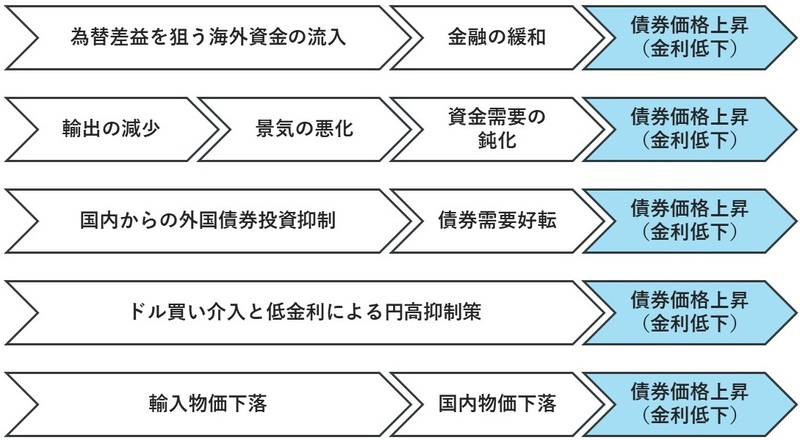

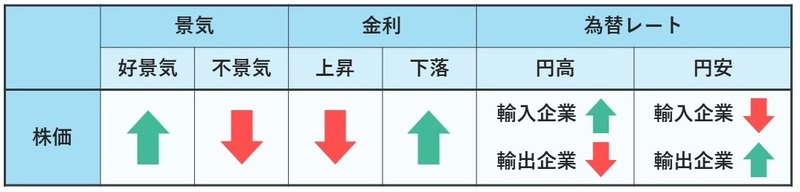

日本の債券市場は米国金利の影響を受け、米国金利が上がろうとするときには国内の債券価格が下落し、為替レートは円安ドル高に動きます。反対に、米国金利が下がるときには、国内の債券価格が上昇し、為替レートは円高ドル安に動きます。

外国為替は株価と密接に連動

外国証券投資や外貨預金では、為替レートの変動による損益が発生し、為替手数料も考慮する必要があります。直物為替レートは現在のレートを、先物為替レートは将来のレートを示します。

為替レートの変動は、輸出入比率が高い日本企業の株価に大きな影響を与えます。円安は、輸出型企業の利益と株価を増加させ、円高は、輸入型企業にとって有利です。

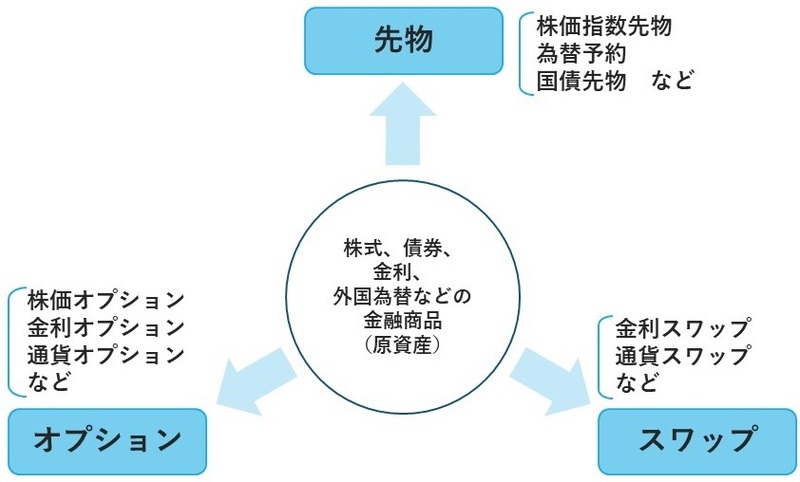

デリバティブは、原資産から派生した金融派生商品

デリバティブは、原資産から派生した金融派生商品で、原油や金などの実物商品や、株式や債券、為替などの金融資産を対象にしています。契約時に物理的な受渡しを行わないことが特徴です。先物取引、スワップ取引、オプション取引などがあります。

先物取引は、将来の特定期日に決められた価格で商品を売買する契約です。証拠金を証券取引所に預けることで取引が可能となります。反対売買や差額授受により決済され、買い手と売り手がそれぞれ相場の上昇や下落から利益を得ることができます。

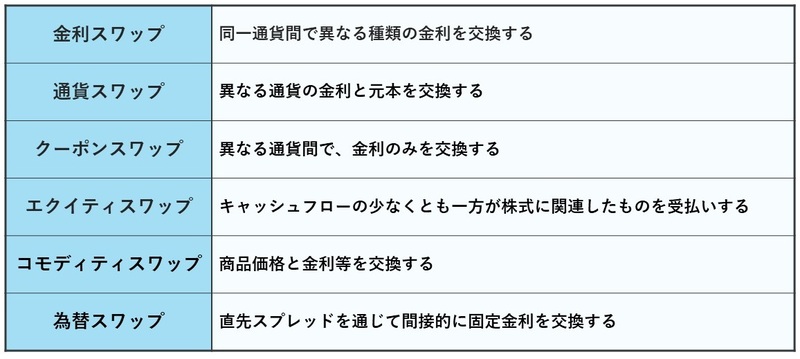

スワップ取引は、異なる指標に基づくキャッシュフローを交換する取引で、金利スワップや通貨スワップなどがあります。外国為替の場合は、通貨の金利と元本の交換が行われます。

オプション取引は、将来特定の価格で資産を買う、または売る権利の売買です。コール・オプションは資産を買う権利、プット・オプションは資産を売る権利です。権利の価格はプレミアムと呼ばれ、その価格は、原資産価格、ボラティリティ、権利行使価格、残存期間などによって変動します。

オルタナティブ投資で分散投資の幅を広げる!

オルタナティブ投資は、伝統的な株式や債券以外の資産クラスに投資する手法です。不動産、コモディティ、プライベートエクイティ、ヘッジファンド、インフラ投資、証券化商品、保険商品などが対象になります。

オルタナティブ投資の特徴は、分散投資の幅が広がることです。先進国株式だけでなくオルタナティブまで投資対象を広げることで分散効果を高めることができます。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

外部リンク

- 同窓会で始まる「地獄のマウント合戦」…敗北感なく、一線を画してスマートにかわす必殺技

- 世帯年収1,700万円の40代勝ち組夫婦、1億円の「豊洲タワマン」に住んで大後悔…中国人の爆買いで中国系キッズがSAPIX上位クラスを席巻。日本人が受験戦争に完敗のワケ

- 投資初心者が「新NISA」をはじめるなら…“決してマネしてはいけない”専門家の投資手法【CFPが解説】

- 「定年まで働くぞ」年収550万円、会社に尽くした65歳男性の後悔…「64歳11ヵ月」で退職した年収400万円の同期を羨んだワケ【CFPが解説】

- 世帯年収1,600万円の30代・パワーカップル…ペアローンで「1億円のタワマン」を購入した驚愕の結果【FPが解説】

この記事に関連するニュース

-

レオス・キャピタルワークス 運用資産残高1.4兆円突破のお知らせ

PR TIMES / 2024年7月4日 10時15分

-

やってはいけない資産運用!急速な円安時での為替差益確定の要注意点

トウシル / 2024年7月2日 16時0分

-

〈初心者向け〉資産運用を開始する前に知っておきたい「金融商品」の最低限の基礎知識【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

総資産額1,000億円!オリジナルファンドで利益増!【クリエイト型富裕層】の投資術

トウシル / 2024年6月25日 11時0分

-

「円安も有利に働く」爆速で100万円貯めるプロの投資テクと、主婦におすすめの副業

週刊女性PRIME / 2024年6月16日 7時0分

ランキング

-

1ソニーが録画用ブルーレイディスク生産終了へ、光ディスクの記録メディアから完全撤退「市場が縮小」

読売新聞 / 2024年7月5日 18時12分

-

2知っていたらもっと早く仕事を変えたのに…65歳以上も働き続けることで減額されてしまう「年金の落とし穴」

プレジデントオンライン / 2024年7月5日 9時15分

-

3妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

4ニッカ、4年ぶりウイスキー新ブランド発表

日テレNEWS NNN / 2024年7月5日 22時50分

-

5今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください