非課税運用の誘惑…「新NISA」へ運用資産を移したほうがいい?損するケースに要注意【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月28日 10時45分

(※写真はイメージです/PIXTA)

2024年から始まった新NISA。世代を問わず高い関心を集めるなか、そこで生まれるひとつの疑問。いま持っている投資商品を新NISAへ移すべきか否か――。本記事では、長年の投資をしてきたAさんの疑問とともに、特定口座からNISA口座への運用資産の移行についてFPの牧元拓也氏が解説します。

特定口座のお金をNISA口座へ移すべき?

2024年から始まった新NISA、現金主義者が多い日本ですが、これを機に運用をはじめる人が増えています。

その一方で、昔から投資を行っていた60代のAさんからこんな質問を受けました。「いま持っている商品を、新NISAに移したほうがいいのか?」という質問です。

詳しく聞くと、「若いときは個別株式の大幅な下落や上昇は気にせずに保有していたが、退職後はセカンドライフのお金を気にしながら生活しており、大きな値動きが気になってしまうため安定的な投資信託を選択するか、どうすればいいか悩んでいる」とのことでした。

証券口座には主に一般口座、特定口座、NISA口座の3つがありますが、投資用にはNISA口座以外ですとほとんどの方が特定口座を使用し※、利益確定時には20.315%の税金が源泉徴収された状態で利益を受け取ります。現預金に余裕があり、今後も投資額をいまより増やしていく、という方であれば、わざわざ売却せずにNISAの枠も新たな資金で運用していいと思います。

※一般口座と違って原則確定申告が必要ないため

一方で、現金と運用資産のバランスを考えて追加で投資する資金がないという方で、特定口座で運用を継続すると、当然利益確定時には税金がかかるので少しでもNISAのメリットを享受したいと考える人も多いようです。

この質問にいくつかのパターンで解説していきます。

利益が出ている場合…年率リターンと運用期間で判断

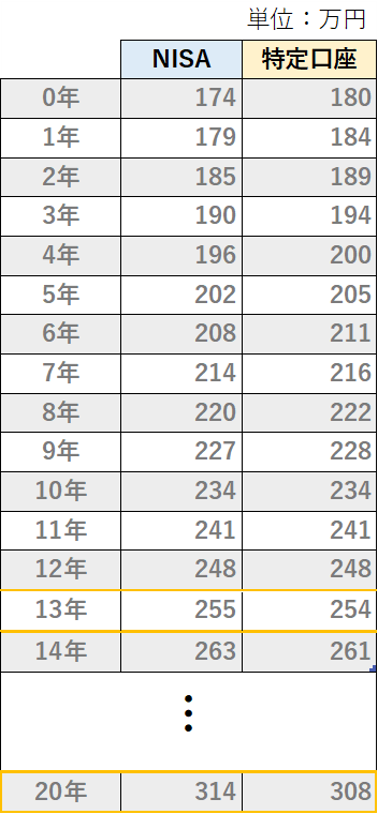

たとえば100万円で過去に特定口座で購入した商品が、現在の評価額200万円になっているとします。

これを売却してNISA口座で投資する場合には、まず運用益100万円に対する税金が約20万円かかるので、投資元本は180万円になります。投資信託は商品によりますが購入時手数料が発生するものもあるので、購入時に3.3%の手数料が発生しているとして計算していきます。

図表1は年率リターンが3%で運用した場合の推移になります。特定口座については各年度で売却した場合の利益にかかる税金(20.315%)を控除しています。

購入時手数料が発生しているため、12年目までは特定口座のほうが税金を考慮しても受取り額が大きくなるので、NISAに移すメリットはなさそうです。

しかし13年目からはNISA口座が逆転します。20年保有して売却した場合には、NISA口座のほうが受取り額が大きくなります。

バランスファンドや債券型ファンドなど、低リスク資産を選択する場合は20年などの長期で保有すると非課税メリットを享受できる可能性が高くなります。

2024年2月の投資信託への資金流入は1兆3,930億円にまで達しており、旧NISA制度の約3倍のペースとなっています。また3月第2週(11〜15日)には個人投資家が現物株を4,942億円買い越しており、「貯蓄から投資へ」の動きが加速しています。

より高い年率リターンが見込める商品を選択した場合

ではより高い年率リターンが見込める商品を選択した場合はどうでしょうか。年率リターンを5%と7%に設定した場合でシミュレーションしてみます。

東証株価指数から算出した過去50年平均リターンは5.2%、MSCIオールカントリーワールドインデックス指数から算出した過去50年平均リターンは7.2%なので、「日本株式型ファンドや全世界株式型ファンドに投資した場合」と言い換えることができます。

年率リターン5%の場合は8年目から、7%のときは6年目からNISA口座での受取り額のほうが特定口座を上回る結果となりました。

年齢から考えて20年は運用期間として想定できない、という世代でも10年弱程度の運用期間があれば特定口座に保有している資産をNISA移し替えるというのも、選択肢として考えられそうです。

また、今回は投資信託の購入時手数料3.3%を加味して計算しましたが、インデックスファンドはもちろんアクティブファンドでも購入時手数料がかからない(ノーロード)の商品が多く存在しています。ノーロードの商品であればコスト負担がない分、NISA口座が上回る分岐点がより早くなります。

しかし、運用期間が5年未満と短い場合は、株式型投資信託などリスク性のある商品では商品自体の価額の振れ幅もありますし、手数料を考慮してもNISAを活用するメリットは少ないです。

NISAへの切り替えで損益通算できなくなる

あくまで年平均リターンによるシナリオなので、一時的な下落局面を経験した場合は想定していた利益を受け取ることができないこともあります。

特定口座であれば、ほかに利益が出ている商品があれば、利益と損失の相殺する損益通算が可能ですが、NISAで保有している商品については損益通算の対象外となるため、その点は理解しておきましょう。

損失が出ている場合は見極めを、損切りの勇気も必要

今回はあくまで特定口座での運用で利益が出ていることを想定していました。損失が出ている場合でも損失率がわずかであれば、同じようにNISAに移す判断でもいいかと思います。損失が大きく出ている場合は、売却するか悩ましいところですね。

利益が出ている資産があれば、一緒に売却すれば損益通算することができますので、たとえばNISA枠で使いたい資金分だけ少しずつ売却していく方法もあります。さらなる下落で日々肝を冷やすより、選択肢として検討してもいいかもしれません。

今回はNISA口座に特定口座の運用資産を移すべきか検討してみましたが、運用期間やご自身のリスク許容度から選択する商品によってメリットを享受できるか考える必要があります。また、そもそも運用に回せる資金がNISA枠を超えるのであれば、特定口座も使いながら運用していくことが望ましいでしょう。まずはご自身の全体の資産バランスを考えることからはじめてみたらいかがでしょうか。

牧元 拓也

ファイナンシャルプランナー

株式会社日本金融教育センター

外部リンク

- 「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

- 非課税のはずが…銀行員の勧めで「新NISA」を始めた年収1,000万円の40代夫婦、知らぬ間に「脱税」!? その原因とは【税理士の指摘】

- 新NISA〈毎月30万円積立→最短5年で投資上限枠を達成〉という40歳・会社経営者の“野望”を打ち砕く「まさかの落とし穴」【投資家YouTuberが解説】

- 定年後は家でダラダラ過ごす年金16万円、65歳の元サラリーマン。「退職金と貯金で2,500万円だし、出不精・倹約家だから大丈夫」と思いきや…老後破産となったワケ【FPが解説】

- 愚かでした…年収1,200万円、退職金3,000万円、年金月20万円「勝ち組エリート」でも想定外の高額出費に対応できない惨め

この記事に関連するニュース

-

【セゾン投信】2つの国際分散型ファンドにキービジュアルが誕生!

PR TIMES / 2024年7月1日 19時45分

-

投資初心者が知りたい「投資信託の買い方」- まず何をすればいい? 運用の注意点は?【FPが解説】

マイナビニュース / 2024年6月17日 13時27分

-

分配金をたくさん出すファンド、出さないファンド:長期資産形成に向くのはどっち?

トウシル / 2024年6月15日 8時0分

-

新NISAを利用するために「証券口座」の開設が必要だといわれたのですが、普通口座とどう違うのでしょうか?

ファイナンシャルフィールド / 2024年6月13日 1時30分

-

新NISA開始から半年…ところで「旧NISA口座」はどうしている? タイムリミット前に行動を起こしたほうがいい理由とその条件

Finasee / 2024年6月12日 11時0分

ランキング

-

1「大正製薬の広告炎上?」怒る人は本当に多いのか 企業はネットでの批判に翻弄されるべきではない

東洋経済オンライン / 2024年7月5日 18時40分

-

2不倫相談士は見た 第2回 PTAは不倫の温床? 恋に狂った妻には届かない“ダブル不倫の絶対ルール”とは

マイナビニュース / 2024年7月4日 16時0分

-

3宝くじに当たる「確率」ってどれくらいなの?

オールアバウト / 2024年7月5日 21時40分

-

4ワークマンの「暑い日に履きたい、通気性抜群のシューズ」3選 980円の「ボーンサンダル」はカワイイ&歩きやすい

Fav-Log by ITmedia / 2024年7月4日 5時55分

-

5【早期発見のために】乳がん、大腸がん、肺がん、子宮がん、胃がん、食道がん…“予兆”の可能性がある「体からの警告」

NEWSポストセブン / 2024年7月5日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください